Эффективное развитие и использование современных способов кредитования население оказывает прямое воздействие на социальное и финансовое состояние частного сектора экономики страны. Основополагающей причиной, сдерживающей развитие потребительского кредитования, выступает региональная неравномерность динамических показателей по объемам выданных кредитов. В целях изучения факторов, оказывающих влияние на расширение возможностей коммерческих организаций по предоставлению своих кредитных продуктов, представим и проведем анализ данных Центрального Банка России в области денежно-кредитной политики.

Различия регионального рынка кредитования связано с развитием и финансовыми возможностями каждого отдельно взятого региона, площадью территории и его населенностью, возраста, уровнем заработной платы и потребностью жителей региона, количеством действующих кредитных организаций и доступности в современных технологиях предоставления кредитных услуг, а также установленных процентных ставок по кредитным продуктам.

Таблица 1

Количество действующих кредитных организаций по субъектам РФ на 01.07.2024 г., ед. (составлена автором по данным Центрального Банка России)

Субъект РФ | Головной офис | Филиалы | Представительства | Дополнительные офисы | Мобильные офисы |

Российская Федерация | 356 | 397 | 129 | 24074 | 336 |

Центральный Федеральный округ | 207 | 90 | 34 | 6049 | 44 |

Северо-Западный Федеральный округ | 31 | 49 | 18 | 2244 | 26 |

Южный Федеральный округ | 17 | 42 | 13 | 2661 | 33 |

Северо-Кавказский Федеральный округ | 7 | 22 | 5 | 696 | 2 |

Приволжский Федеральный округ | 42 | 62 | 25 | 5233 | 131 |

Уральский Федеральный округ | 20 | 41 | 10 | 2194 | 23 |

Сибирский Федеральный округ | 19 | 53 | 13 | 2935 | 35 |

Дальневосточный Федеральный округ | 13 | 36 | 11 | 1525 | 17 |

Первое место по распространению доступных точек кредитных структур приходится на Центральный Федеральный округ 356 ед. головного офиса и 397 филиалов. На последнем месте находится Северо-Кавказский Федеральный округ всего 7 головных офисов и 22 филиала.

Таблица 2

Структура кредитов, предоставленных физическим лицам в разрезе регионов РФ по состоянию на 01.07.2024 г. (составлена автором по данным Центрального Банка России)

Субъект РФ | Объем | Задолженность | ||||

млн | % | Всего | в т. ч. просроченная | |||

млн | % | млн | % | |||

Российская Федерация | 2 994 913 | 100 | 36 046 250 | 100 | 1 202 912 | 100 |

Центральный Федеральный округ | 887 147 | 29,62 | 10 857 871 | 30,12 | 359 221 | 29,86 |

Северо-Западный Федеральный округ | 323 496 | 10,8 | 4 015 272 | 11,14 | 113 882 | 9,47 |

Южный Федеральный округ | 306 215 | 10,22 | 3 464 077 | 9,61 | 128 349 | 10,67 |

Северо-Кавказский Федеральный округ | 105 144 | 3,51 | 1 142 222 | 3,17 | 60 215 | 5,01 |

Приволжский Федеральный округ | 558 650 | 18,65 | 6 527 331 | 18,11 | 212 851 | 17,69 |

Уральский Федеральный округ | 291 199 | 9,72 | 3 531 662 | 9,8 | 105 072 | 8,73 |

Сибирский Федеральный округ | 339 323 | 11,33 | 4 104 785 | 11,39 | 146 465 | 12,18 |

Дальневосточный Федеральный округ | 183 741 | 6,14 | 2 403 031 | 6,67 | 76 857 | 6,39 |

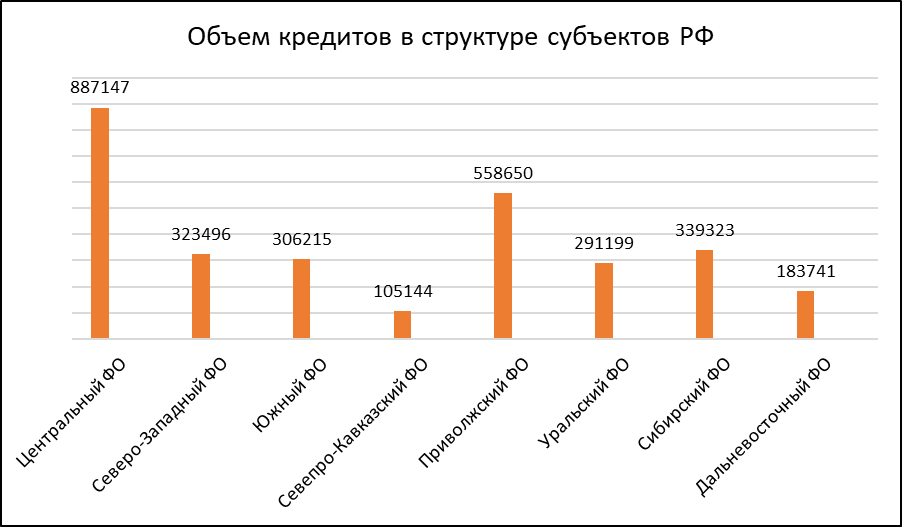

Рис. 1. Структура объема кредитов в разрезе регионов РФ (составлен автором по данным Центрального Банка России)

По объему предоставленных кредитов на 2024 г. лидирует Центральный Федеральный округ и составляет 887 147 млн руб., наименьший объем кредитов приходится на Северо-Кавказский Федеральный округ – 105 144 млн руб.

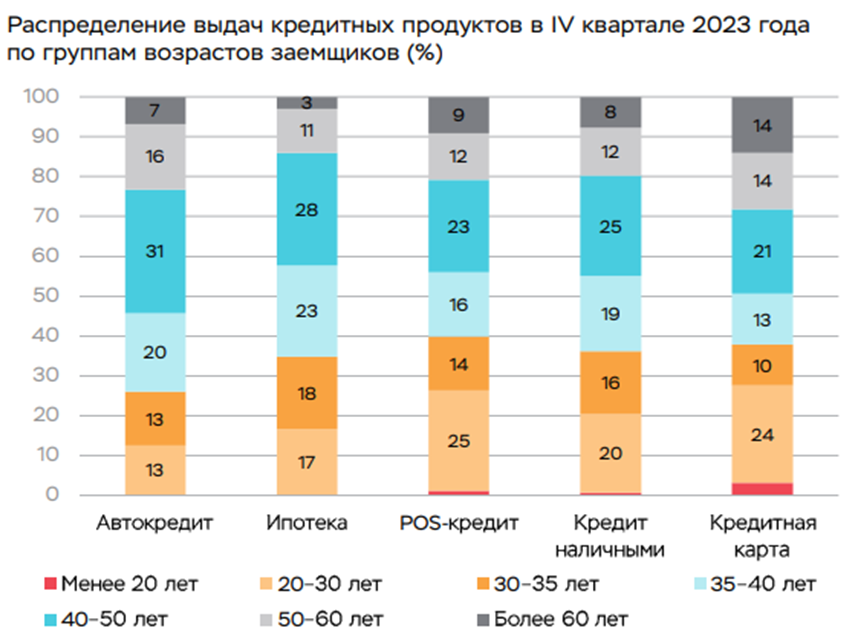

Рис. 2. Выдачи кредитных продуктов по возрастным группам заемщиков по состоянию на 2023 г. (заимствован из источника [1])

Наибольшая заинтересованность в кредитных продуктах отмечается у трудоспособного населения в возрасте 20–30 и 40–50 лет [2].

Таблица 3

Процентные ставки по кредитам, предоставляемые физическим лицам в разрезе федеральных округов, % годовых (составлена автором по данным Центрального Банка России)

Срочность | Федеральный округ | Январь 2024 | Март 2024 | Май 2024 |

Кредиты на срок до 1 года, включая «до востребования» | Центральный Федеральный округ | 22,76 | 23,87 | 29,65 |

Северо-Западный Федеральный округ | 23,22 | 24,29 | 25,75 | |

Южный Федеральный округ | 22,70 | 24,37 | 25,31 | |

Северо-Кавказский Федеральный округ | 21,11 | 22,30 | 23,25 | |

Приволжский Федеральный округ | 23,10 | 24,53 | 26,01 | |

Уральский Федеральный округ | 22,57 | 23,66 | 24,94 | |

Сибирский Федеральный округ | 23,34 | 24,73 | 26,21 | |

Дальневосточный Федеральный округ | 25,25 | 26,96 | 28,60 | |

Кредиты на срок свыше 1 года | Центральный Федеральный округ | 17,41 | 17,04 | 16,42 |

Северо-Западный Федеральный округ | 16,98 | 16,52 | 16,29 | |

Южный Федеральный округ | 17,56 | 17,72 | 16,71 | |

Северо-Кавказский Федеральный округ | 18,80 | 19,20 | 18,63 | |

Приволжский Федеральный округ | 17,50 | 17,49 | 16,74 | |

Уральский Федеральный округ | 17,60 | 17,47 | 16,63 | |

Сибирский Федеральный округ | 18,22 | 18,04 | 17,53 | |

Дальневосточный Федеральный округ | 16,51 | 17,01 | 16,01 |

По выше проведенному исследованию можно однозначно сделать вывод, что потребительское кредитование в большей степени развито в Центральном регионе РФ. Такая сложившаяся ситуация объясняется следующим: в Центральный Федеральный округ входит большое количество регионов и городов с более развитой городской инфраструктурой, высокая населенность и плотность территорий, наибольшая занятность и трудоустройство населения, преобладающее количество кредитных организаций и современные дистанционные каналы обслуживания клиентов [3, с. 50-54]. Также можно отметить, что наибольшее количество трудоспособного и финансово-грамотного населения проживает в Центральной части России. В Северо-Кавказском Федеральном округе наблюдается наименьшая потребность в кредитовании, связано это в первую очередь с тем, что, территория округа сравнительно небольшая, невысокий уровень финансовой грамотность, около половины жителей проживают в сельской местность, тем самым осложняется разновидности коммерческих структур [4].

Таким образом, для решения проблем развитости кредитования физических лиц необходимо решить ситуацию с региональной неравномерностью развития потребительского кредитования, которая осложняется многими факторами. Для решения которых требуется длительное время и тщательная разработка различных социально-экономических аспектов в развитие регионов страны.

.png&w=640&q=75)