Введение

В современном мире финансовые технологии существенным образом преобразовывают традиционные финансовые рынки. Одной из ключевых инноваций, привлекающих все большее внимание, являются децентрализованные финансы (DeFi), которые представляют собой набор финансовых протоколов и приложений, построенных на основе блокчейн-технологии и смарт-контрактов, позволяющих участникам взаимодействовать напрямую и без посредников.

Новые финансовые технологии помимо преимуществ влекут за собой новые типы рисков. Случаи банкротств криптобирж заставляют государственные регулирующие органы обращать внимание на сферу децентрализованных финансов и ставят перед ними новые вопросы по регулированию инструментов и организаций, что, в свою очередь, определяет актуальность исследования.

В данной статье проведен анализ современных тенденций в развитии и регулировании децентрализованных финансов, определены предпосылки их возникновения, рассмотрены ключевые инновационные технологии, играющие важную роль в развитии DeFi, и их влияние на традиционные финансовые рынки. Особое внимание уделено вопросам регулирования DeFi.

Целью статьи является выявление потенциальных рисков и преимуществ использования децентрализованных финансов, а также изучение текущего состояния рынка DeFi.

Статья носит обзорный характер. В работе представлен детальный обзор развития ключевых технологий, включая блокчейн, умные контракты и децентрализованные биржи, их роль в развитии DeFi и влияние на финансовые рынки в целом. Определены основные факторы и события, которые способствовали развитию DeFi. Этот анализ помогает лучше понять место децентрализованных финансов в современной финансовой системе. Также определены ключевые проблемы, такие как масштабируемость, безопасность и регулирование, а также рациональные и инновационные подходы и инструменты для их решения. Комбинация этих аспектов – выявление ключевых предпосылок развития DeFi и анализ проблем и перспектив – обеспечивает научную новизну статьи, создавая уникальный вклад в понимание и развитие децентрализованных финансовых рынков.

1. Изучение текущего состояния рынка DeFi и его ключевых участников

Децентрализованное финансы (DeFi) – это конкурентоспособная, оспариваемая, составная финансовая экосистема, построенная на технологиях, для функционирования которых не требуется центральная организация и которая не имеет системы защиты [2, с. 1601-1618].

DeFi состоит из финансовых протоколов, реализованных в виде «умных контрактов», которые запускаются в сети компьютеров для автоматического управления финансовыми транзакциями. Реализованные поверх технологии распределенного реестра (DLT), децентрализованные финансы не требуют банков или других традиционных централизованных посредников.

Базовая экосистема является конкурентоспособной, поскольку новые посредники – майнеры или валидаторы – конкурируют за обработку и расчеты по транзакциям. Пользователи могут выбирать из различных финансовых протоколов; они могут быть оспорены, поскольку любой может стать посредником, внедрить протокол или даже создать новую бухгалтерскую книгу; они могут быть составными, так как сложные сервисы могут быть собраны на основе базовых протоколов; они не связаны с лишением свободы, поскольку пользователи могут напрямую контролировать свои активы при доступе к финансовым услугам. DeFi не имеет какой-либо системы защиты, что объясняется отсутствием защиты от преступных действий или мошенничества с инвесторами, а ошибочные транзакции не могут быть отменены [1, с. 2675-2690].

Стоит заметить, что DeFi больше, чем отдельная криптовалюта, такая как Ethereum. Вместо этого общая экосистема DeFi представляет собой сложную и несколько фрагментированную коллекцию отдельных подсистем. Каждая подсистема построена поверх одного DLT с определенными техническими функциями, определяющими выбор дизайна финансовых протоколов, которые могут быть реализованы на ней. DeFi охватывает широкий спектр финансовых услуг, таких как:

- Децентрализованные биржи (DEX);

- Протоколы кредитования и заимствования;

- Стейблкоины;

- Платформы для создания токенов;

- Протоколы страхования [5].

Все эти сервисы работают на базе умных контрактов – самоисполняемых компьютерных алгоритмов, которые автоматически выполняют заданные условия при выполнении определенных критериев. Умные контракты обеспечивают безопасность, прозрачность и неизменность транзакций, что является ключевым преимуществом DeFi по сравнению с традиционными финансовыми системами.

Другой важной особенностью DeFi является возможность создания композитных приложений или «денежных лего». Это означает, что различные DeFi-протоколы могут быть объединены и использованы совместно для создания новых финансовых продуктов и услуг. Например, пользователь может заблокировать свои токены в протоколе кредитования, получить заем в стейблкоинах, а затем использовать эти стейблкоины для торговли на децентрализованной бирже – и все это без необходимости перемещения средств между различными платформами.

Таким образом, DeFi представляет собой новую парадигму в финансовой индустрии, основанную на принципах децентрализации, открытости и композитности. Это создает огромные возможности для инноваций и формирования новых финансовых продуктов и услуг, недоступных в традиционной финансовой системе.

Хотя термин DeFi получил широкое распространение только в 2020 году, история децентрализованных финансов началась гораздо раньше. Первые эксперименты с блокчейн-технологиями в сфере финансов начались еще в 2013 году, когда была запущена первая децентрализованная биржа Mastercoin (на данный момент известная как Omni). Однако настоящий прорыв в развитии DeFi произошел в 2015 году, с запуском платформы Ethereum.

Ethereum стал первым блокчейном, поддерживающим смарт-контракты – самоисполняемые компьютерные алгоритмы, которые автоматически выполняют заданные условия при выполнении определенных критериев. Это открыло возможность создания децентрализованных приложений (dApps) на базе блокчейна, в том числе и в сфере финансов. Первыми DeFi-приложениями на Ethereum стали децентрализованные биржи EtherDelta и IDEX, запущенные в 2016-2017 годах. Более того, Ethereum по сей день представляет собой наиболее актуальную экосистему DeFi, как с точки зрения сохраняемой ценности, так и с точки зрения актуальности финансовых протоколов, построенных на ее основе [10].

Настоящий бум DeFi начался в 2018 году, с появлением первых протоколов кредитования и заимствования, таких как MakerDAO и Compound. Эти протоколы позволили пользователям блокировать свои криптоактивы в смарт-контрактах и получать взамен стейблкоины или другие токены, которые можно было использовать для торговли или инвестиций. Это стало настоящей революцией в мире криптовалют, так как впервые появилась возможность получать пассивный доход от своих криптоактивов, не продавая их.

В 2019 году появились первые протоколы автоматизированного маркет-мейкинга, такие как Uniswap и Balancer. Эти протоколы позволили создавать децентрализованные биржи с автоматическим ценообразованием и ликвидностью, без необходимости в традиционных маркет-мейкерах. Это значительно упростило процесс торговли на децентрализованных биржах и привлекло в DeFi большое количество новых пользователей.

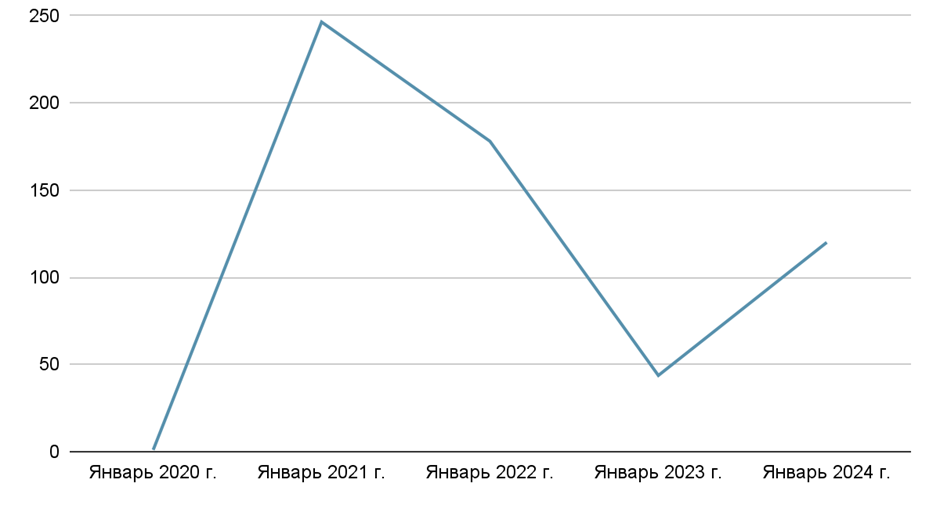

Настоящий взрывной рост DeFi произошел в 2020 году, на фоне пандемии COVID-19 и экономического кризиса. На это указывает стремительный рост общей стоимости активов, заблокированных в DeFi-протоколах (TVL), стоит заметить, что данный показатель предстает эффективным методом количественной оценки уровня активности и принятия в экосистеме DeFi. Таким образом, TVL вырос с 1 млрд долларов в начале года до 14 млрд долларов к концу 2020 года [6].

Появились новые протоколы и сервисы, такие как Yearn Finance, Aave, Synthetix и многие другие. DeFi стал одной из главных тем в криптоиндустрии, привлекая внимание не только энтузиастов, но и институциональных инвесторов и традиционных финансовых компаний. Мощный импульс к развитию получили алгоритмические стейблкоины, обернутые активы, агрегаторы доходности и ориентированные на приватность решения. Таким образом, в 2021 году произошел скачок общей стоимости заблокированных в DeFi-протоколах средств до 246,38 млрд долларов. Однако нестабильная политическая обстановка в 2022 году нанесла серьезный удар по криптоиндустрии, став причиной обвала TVL и последующей затяжной стагнации DeFi-сегмента [7].

По состоянию на 1 января 2023 года объем рынка децентрализованных финансов составлял $43,7 млрд – падение относительно ATH было примерно 80%. Примечательно, что в первой половине 2024 года показатель DeFi TVL увеличился до 120 млрд долларов и, по мнению экспертов, ожидается неуклонный рост показателей на протяжении всего текущего года (рис) [9].

Рис. Динамика TVL в DeFi-протоколах с 2020 по 2024 гг.

2. Потенциальные риски и преимущества использования DeFi для пользователей и финансовых институтов

Будучи инновационной моделью организации, DeFi, как и любое новое явление, характеризуются набором преимуществ и рисков. Часть из них схожи с традиционными финансами, другие из-за новизны и особой технологической организации скорее уникальны, что требует особого изучения и мониторинга [4, с. 41-46]. Выделим ключевые преимущества DeFi:

- Децентрализация. В отличие от традиционных финансовых систем, где контроль над активами и транзакциями находится в руках банков и других финансовых институтов, в DeFi контроль находится в руках пользователей. Все транзакции осуществляются напрямую между пользователями, без посредников, что снижает риски мошенничества и манипуляций.

- Открытость и прозрачность. Все транзакции в DeFi осуществляются на базе блокчейна, что делает их полностью прозрачными и доступными для проверки. Любой желающий может просмотреть историю транзакций и убедиться в их достоверности. Кроме того, исходный код большинства DeFi-протоколов находится в открытом доступе, что позволяет разработчикам и аудиторам проверять их на наличие уязвимостей и ошибок.

- Доступность. DeFi доступен для любого пользователя, имеющего доступ к интернету и криптовалютам. Нет необходимости в прохождении КYC-процедур, подтверждении личности или наличии кредитной истории. Это делает DeFi привлекательным для людей, не имеющих доступа к традиционным финансовым услугам, особенно в развивающихся странах.

- Композитность. DeFi-протоколы могут быть объединены и использованы совместно для создания новых финансовых продуктов и услуг. Например, пользователь может заблокировать свои токены в протоколе кредитования, получить заем в стейблкоинах, а затем использовать эти стейблкоины для торговли на децентрализованной бирже – и все это без необходимости перемещения средств между различными платформами. Это открывает огромные возможности для инноваций и создания новых бизнес-моделей.

- Автоматизация. Большинство процессов в DeFi автоматизированы с помощью смарт-контрактов, что снижает риски ошибок и мошенничества. Например, в протоколах кредитования смарт-контракты автоматически рассчитывают процентные ставки и следят за выполнением условий займа, что исключает необходимость в ручном управлении и снижает операционные издержки [14].

Однако приложения DeFi создают также ряд рисков, некоторые из которых присущи системам на основе DLT, а другие обусловлены инновациями в архитектуре и функционировании таких рынков.

Так, в ряде стран в настоящее время уже существуют регулятивные требования к некоторым сегментам из сектора децентрализованных финансов. В частности, действует требование о лицензировании криптобирж. Однако здесь возникает некоторое противоречие. Нельзя получить лицензию криптобиржи в одной из стран, в которых такое требование уже установлено, и на основании этой лицензии оказывать криптооперации по всему миру. Для осуществления деятельности в других странах криптобирже придется создавать дочерние компании и в других странах, где она планирует осуществлять деятельность и получать лицензию, если это тоже необходимо в другой стране.

Здесь пропадает изначально объявляемое достоинство децентрализованных финансов: возможность работать одновременно в большом количестве стран и преодолении национальных границ в своей деятельности [12].

Также стоит выделить проблему регулирования DeFi. Современные организации и сервисы в области децентрализованных финансов пока практически не регулируются. В ряде стран уже устанавливаются требования к криптобиржам о лицензировании (например, в Великобритании установлено, что криптовалютные биржи должны получить разрешение в FCA (в Управлении по финансовому регулированию и надзору) прежде, чем начать оказывать услуги), но в большинстве случаев эти требования пока носят рекомендательный, а не обязательный характер [4, с. 41-46].

По состоянию на ноябрь 2022 года FCA Великобритании выдал предписание криптобирже Binance о недопустимости работы на территории Великобритании и с гражданами Великобритании до получения официальной лицензии биржи [13].

Не менее важным риском предстает проблема безопасности децентрализованных финансов. Существует достаточно большое количество инцидентов с сервисами децентрализованных финансов и смарт-контрактов, которые повлекли за собой хищение или потерю денежных средств пользователями этих сервисов или вследствие технических ошибок, или вследствие умышленных действий злоумышленников.

Отметим случай, произошедший в ноябре 2022 года. Тогда криптобиржи FTX заявила о банкротстве, что принесло убытки ее клиентам на сумму более чем на 10 млрд долларов, при этом пострадало более миллиона инвесторов. Данный инцидент продемонстрировал уязвимость существующих сервисов и организаций, работающих в сфере децентрализованных финансов, и вызвал за собой шквал требований пользователей этих сервисов о введении более жесткого регулирования со стороны государственных органов, чтобы не допускать аналогичных мошенничеств в будущем [3].

Примечательно, децентрализованные финансы устроены таким образом, что ответственность лежит исключительно на пользователе. Криптовалютные кошельки, шлюзы к платформам DeFi, защищены уникальными кодами, известными как закрытые ключи. Утрата данных может привести к потере доступа к своим активам без возможности восстановления [8].

Говоря о рисках, также стоит отметить проблему масштабируемости в децентрализованных финансах. По мере роста популярности DeFi возникают опасения по поводу масштабируемости существующих блокчейнов для эффективной обработки больших объемов транзакций. Это может привести к замедлению транзакций и более высоким комиссиям [10].

Таким образом, с одной стороны, децентрализованные финансы помогают увеличить скорость транзакций и уменьшить затраты на их осуществление, а применение смарт-контрактов способствует полной автоматизации проведения сделок и операций. DeFi могут иметь высокую доступность, независимо от местоположения и статуса любой человек в мире может получить доступ к финансовым услугам, если у него есть Интернет. Применение DeFi способствует развитию инновационного потенциала финансового рынка. Однако в Defi существуют и определенные риски, к которым относятся масштабируемость, безопасность, правовое регулирование, а также высокие требования к залогу.

Заключение

Ожидается, что экосистема DeFi будет продолжать расти, привлекая больше участников и капитала. Предположительно возникнут новые проекты, предлагающие инновационные финансовые инструменты и услуги, а также расширяющие географическое покрытие и доступность для пользователей по всему миру. Также будут расти возможности для интеграции между децентрализованными и традиционными финансовыми рынками. Уже сейчас наблюдается интерес со стороны традиционных финансовых институтов и компаний, которые исследуют возможности использования DeFi для оптимизации своих операций и предоставления новых финансовых услуг.

Один из вызовов для децентрализованных сетей является обеспечение масштабируемости и высокой пропускной способности. Ожидается, что инновационные цифровые технологии позволят улучшить масштабируемость блокчейнов и обрабатывать больше транзакций, что способствует росту и развитию DeFi.

Поскольку DeFi продолжает привлекать больше внимания и привлекать большой объем капитала, регуляторы и правительства будут активнее вмешиваться для разработки и внедрения соответствующих нормативных мер и правил. Развитие регулирования может способствовать доверию и стабильности в DeFi, а также обеспечить защиту интересов пользователей и предотвратить злоупотребления.

Одной из перспектив развития DeFi является интеграция с реальными активами, такими как недвижимость, ценные бумаги, сырьевые товары и другие. Токенизация реальных активов может предоставить больше возможностей для инвестирования и торговли, а также повысить ликвидность и доступность этих активов для широкой аудитории.

С увеличением объема средств и активов, хранящихся и используемых в DeFi, становится все более важным разработка и внедрение механизмов управления рисками и обеспечения безопасности. Разработка инновационных решений в области аудита, проверки безопасности и защиты от мошенничества будет играть важную роль в развитии DeFi и привлечении большего доверия со стороны пользователей и институциональных инвесторов. Прекращение существования некоторых проектов и криптовалют в 2023-2024 гг. не должно тормозить инновации и развитие DeFi в целом. Улучшение пользовательского опыта и удобства использования DeFi является важным фактором для его массового принятия.

Так, DeFi представляет собой перспективную область финансовых рынков, но существуют вызовы, которые требуют внимания и развития. Продолжение исследований, инноваций и сотрудничества между участниками отрасли, регуляторами и академическим сообществом поможет преодолеть эти вызовы и обеспечить устойчивое и эффективное функционирование децентрализованных финансовых рынков. Благодаря развитию технологий, усилению безопасности, разработке адекватного регулирования и управлению рисками, DeFi может стать ключевым элементом будущего финансового рынка.