.png&w=384&q=75)

В современных условиях глобальной нестабильности проблема адаптации бюджетной системы к кризисным явлениям приобретает особую актуальность. Пандемия COVID-19, геополитическая напряженность и санкционное давление создали беспрецедентные вызовы для бюджетной системы России, требуя разработки новых подходов к бюджетному планированию и управлению государственными финансами. Необходимость поддержания макроэкономической стабильности при одновременном обеспечении социальных обязательств и стимулировании экономического роста определяет важность формирования эффективных механизмов адаптации бюджетной системы к условиям повышенной неопределенности.

Анализ влияния кризисных явлений на параметры бюджетной системы России в 2020–2023 годах демонстрирует значительные изменения как в структуре доходов, так и в направлениях расходования средств. В 2020 году, на фоне пандемии COVID-19 и падения цен на нефть, доходы федерального бюджета сократились на 7,3% по сравнению с 2019 годом, составив 18719,1 млрд рублей. При этом расходы выросли на 25,3% до 22821,6 млрд рублей в связи с необходимостью финансирования антикризисных мер. Это привело к формированию дефицита бюджета в размере 4102,5 млрд рублей (3,8% ВВП) [3, с. 8-24]. Для более подробного анализа рассмотрим динамика основных параметров федерального бюджета за 2019–2023 гг. (табл.).

Таблица

Динамика основных параметров федерального бюджета за 2019–2023 гг., млрд руб. (составлено автором на основе [7])

Показатель | 2019 | 2020 | 2021 | 2022 | 2023 |

Доходы | 20188,8 | 18719,1 | 25286,4 | 27693,1 | 26816,4 |

Расходы | 18214,5 | 22821,6 | 24762,6 | 31111,3 | 32015,9 |

Дефицит/профицит | 1974,3 | -4102,5 | 524,3 | -3418,2 | -3199,5 |

% к ВВП | 1,8 | -3,8 | 0,4 | -2,3 | -2,0 |

Анализ данных таблицы показывает, что бюджетная система продемонстрировала определенную гибкость в реагировании на кризисные явления. После резкого падения в 2020 году доходы бюджета восстановились в 2021-2022 годах, чему способствовал рост цен на энергоносители и меры по повышению собираемости налогов. При этом расходы продолжили расти, отражая приоритеты государственной политики по поддержке экономики и социальной сферы.

Существенные изменения произошли в структуре доходов бюджета. Доля нефтегазовых доходов снизилась с 39,3% в 2019 году до 32,9% в 2023 году, что свидетельствует о постепенном снижении зависимости бюджета от конъюнктуры сырьевых рынков. Одновременно наблюдался устойчивый рост поступлений по основным налоговым источникам - НДС, налогу на прибыль, НДФЛ, что может свидетельствовать об улучшении налогового администрирования и расширении налоговой базы.

В расходной части бюджета приоритет отдавался финансированию антикризисных мер и социальных обязательств. В 2020 году объем антикризисных мер составил около 4,5% ВВП, включая прямые выплаты населению, поддержку бизнеса и увеличение расходов на здравоохранение. В 2022 году, в условиях санкционного давления, на антикризисные меры было направлено около 8 трлн рублей (5,5% ВВП), в том числе на поддержку импортозамещения и технологического суверенитета.

Важным индикатором устойчивости бюджетной системы к кризисным явлениям стал уровень ненефтегазового дефицита. В 2020 году он достиг максимального значения 8,7% ВВП, но к 2023 году снизился до 7,4% ВВП, что свидетельствует о постепенной адаптации бюджетной системы к новым экономическим условиям. При этом государственный долг, несмотря на рост с 12,3% ВВП в 2019 году до 17,5% ВВП в 2023 году, остается на безопасном уровне по международным стандартам [3, с. 8-24].

В условиях экономической турбулентности особую значимость приобретают механизмы адаптации системы бюджетирования, обеспечивающие устойчивость государственных финансов. Ключевым инструментом стабилизации бюджетной системы России выступает бюджетное правило, модифицированное в 2023 году [4]. Согласно новой конструкции, базовая цена на нефть установлена на уровне 60 долларов США за баррель в ценах 2021 года. Это позволяет формировать предельный объем расходов федерального бюджета на основе прогнозируемого объема базовых нефтегазовых доходов, ненефтегазовых поступлений и структурного дефицита в размере 0,5% ВВП.

Практика применения бюджетного правила демонстрирует его эффективность в снижении зависимости бюджетной системы от волатильности нефтяных цен. При превышении фактической цены над базовой дополнительные нефтегазовые доходы направляются в Фонд национального благосостояния, формируя резерв для поддержки экономики в кризисные периоды. По оценкам Минфина России, в 2025–2027 годах объем дополнительных нефтегазовых доходов может составить от 0,3% до 0,8% ВВП ежегодно. Важным элементом адаптивности бюджетной системы является контрциклическая политика, предполагающая наращивание расходов в периоды экономического спада и их сдерживание при перегреве экономики. В 2020 году, на фоне пандемии COVID-19, были реализованы масштабные меры поддержки экономики и населения, профинансированные, в том числе за счет средств ФНБ. При этом в 2021-2022 годах, в условиях восстановления экономической активности, проводилась более консервативная бюджетная политика.

Управление нефтегазовыми доходами осуществляется через механизм «бюджетного маневра», направленный на постепенное снижение зависимости бюджета от сырьевого сектора. Доля нефтегазовых доходов в структуре федерального бюджета сократилась с 39,3% в 2019 году до 32,9% в 2023 году. Это стало результатом как целенаправленной политики по диверсификации доходных источников, так и развития системы налогового администрирования. Формирование достаточных резервов выступает необходимым условием адаптивности бюджетной системы к внешним шокам. Объем ФНБ на начало 2024 года превысил 10 трлн рублей или 6% ВВП, что создает значительный запас прочности [4]. При этом структура фонда оптимизирована с точки зрения ликвидности и доходности активов, что позволяет оперативно использовать средства для стабилизации бюджетной системы при необходимости.

Важным механизмом адаптации выступает гибкая долговая политика. Несмотря на увеличение государственного долга в кризисный период, его уровень сохраняется значительно ниже критических значений. При этом акцент делается на развитии внутреннего долгового рынка – доля внутренних заимствований в структуре госдолга планомерно увеличивается и к 2027 году должна достичь 86,8% [5, с. 30-40]. Эффективным инструментом повышения устойчивости бюджетной системы является координация бюджетной и денежно-кредитной политики. В частности, действия Минфина России и Банка России согласовываются при проведении операций на валютном рынке в рамках бюджетного правила, что способствует стабилизации курса рубля и снижению инфляционных рисков.

Существенную роль в адаптации бюджетной системы играет программно-целевой метод управления расходами. Более 95% расходов федерального бюджета формируется в рамках государственных программ и национальных проектов, что позволяет обеспечить гибкость в перераспределении ресурсов при изменении приоритетов государственной политики [2, с. 11-30]. При этом внедряются современные методы оценки эффективности расходов, включая практику обзоров бюджетных расходов и инициативного бюджетирования.

В среднесрочной перспективе повышение адаптивности бюджетной системы России требует комплексного подхода, охватывающего как методологические аспекты бюджетного планирования, так и институциональные преобразования. Важнейшим направлением является совершенствование методов прогнозирования доходов и расходов бюджета с учетом возросшей неопределенности внешних условий. Внедрение современных методов стресс-тестирования и сценарного анализа позволит повысить точность бюджетных прогнозов и своевременно выявлять потенциальные риски.

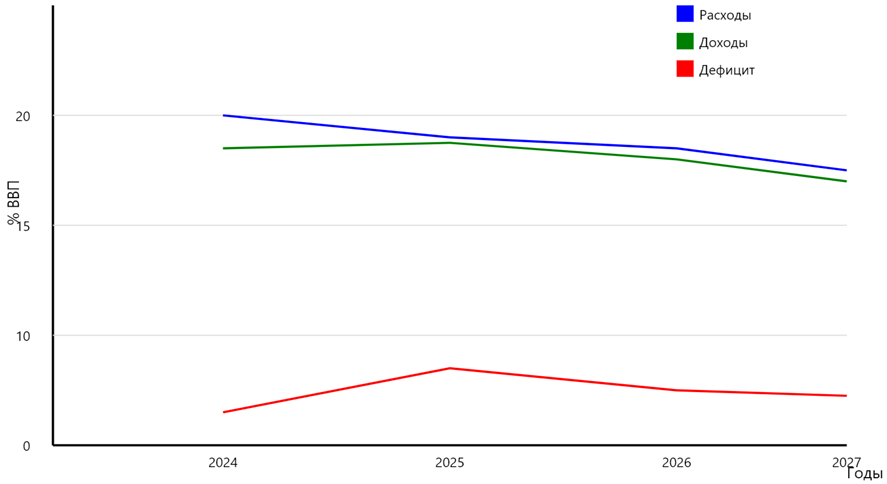

Развитие нормативно-правовой базы должно быть направлено на обеспечение стабильности и предсказуемости бюджетных правил. Необходима интеграция норм бюджетного и стратегического законодательства, что позволит усилить связь между долгосрочными целями развития и текущими бюджетными решениями [1, с. 9-25]. Особое внимание следует уделить совершенствованию механизмов межбюджетных отношений, обеспечивающих финансовую устойчивость региональных и местных бюджетов. Динамика и прогноз ключевых параметров федерального бюджета представлена ниже (рис.).

Рис. Динамика и прогноз ключевых параметров федерального бюджета на 2024–2027 гг.

График наглядно демонстрирует планируемую динамику основных бюджетных показателей:

- Расходы федерального бюджета показывают тенденцию к плавному снижению с 20,1% ВВП в 2024 году до 18,5% ВВП в 2027 году.

- Доходы демонстрируют небольшой рост в 2025 году (до 18,8% ВВП) с последующим снижением до 17,4% ВВП к 2027 году.

- Дефицит бюджета сокращается с -1,7% ВВП в 2024 году до более умеренных значений в последующие годы (-0,5% ВВП в 2025 году).

Данные тренды отражают стратегию постепенной бюджетной консолидации при сохранении достаточного уровня расходов для обеспечения приоритетных направлений развития экономики и социальной сферы.

Таким образом, анализ графика показывает тенденцию к постепенной консолидации бюджета при сохранении его социальной направленности. Снижение доли расходов в ВВП с 20,1% в 2024 году до 18,5% в 2027 году при одновременном сокращении дефицита свидетельствует о стремлении к обеспечению долгосрочной устойчивости бюджетной системы. Повышение эффективности бюджетных расходов требует дальнейшего развития программно-целевых методов управления. Концентрация ресурсов на приоритетных направлениях должна сопровождаться внедрением современных методов оценки результативности. Важным инструментом может стать расширение практики проведения обзоров бюджетных расходов, позволяющих выявлять и сокращать неэффективные направления финансирования. Значительный потенциал повышения адаптивности бюджетной системы связан с цифровизацией бюджетного процесса. Внедрение интеллектуальных систем анализа данных, автоматизация процессов планирования и контроля, развитие электронного документооборота позволят повысить оперативность и качество управленческих решений в бюджетной сфере.

Проведенный анализ показывает, что адаптация бюджетной системы России к условиям неопределенности и кризисным явлениям требует комплексного подхода, сочетающего совершенствование методологической базы, развитие институтов и внедрение современных управленческих технологий. Ключевыми факторами успеха являются последовательное соблюдение бюджетных правил, поддержание достаточного объема резервов, повышение эффективности расходов и развитие механизмов межбюджетных отношений.

Опыт преодоления кризисов 2020–2023 годов демонстрирует способность российской бюджетной системы адаптироваться к серьезным внешним шокам. При этом важно продолжить работу по снижению зависимости от нефтегазовых доходов, развитию налогового потенциала регионов, повышению прозрачности и эффективности бюджетных расходов. В среднесрочной перспективе приоритетное внимание следует уделить развитию инструментов прогнозирования и управления бюджетными рисками, совершенствованию нормативно-правовой базы, внедрению современных цифровых технологий в бюджетный процесс. Это позволит повысить устойчивость бюджетной системы к внешним шокам при сохранении ее способности обеспечивать достижение стратегических целей социально-экономического развития страны.