.png&w=384&q=75)

На Дальнем Востоке Российской Федерации еще с советских времен остро стоял вопрос обеспеченности населения благоустроенным жильем. Продолжающаяся убыль населения Дальневосточного федерального округа РФ обусловлена отставанием социально-экономических показателей макрорегиона от среднероссийского уровня, и одно из ключевых мест в составе этих индикаторов занимает обеспеченность современным жильем, которая в 2014–2019 гг. оставалась ниже, чем в среднем по стране на 0,9–2,6 м2.

Для преодоления указанного разрыва и увеличения объемов современного благоустроенного, доступного по цене жилья Правительство РФ разработало инструменты, которые содержат различные виды мер поддержки: повышение доступности кредитов для населения и строительных организаций, развитие инфраструктуры, социальные выплаты отдельным категориям граждан, административные мероприятия.

Сегодня ипотека считается наиболее доступным решением для приобретения или строительства жилья. Учитывая рост цен на недвижимость и снижение реальных доходов граждан, развитие системы ипотечного кредитования становится одной из ключевых задач социального развития страны.

Ипотека представляет собой вид долгосрочного банковского кредита физическим и юридическим лицам, который предоставляется при залоге недвижимости, которую планируют купить, например, дом, квартира, земельный участок или любой другой вид приобретаемой недвижимости. Такой вид кредитования дает гражданам возможность стать владельцами жилых объектов. Кроме того, он способствует доступности приобретения недвижимости, повышая реальный спрос на нее, вовлечению сбережений граждан в жилищную сферу и развитию экономики в целом.

В настоящее время коммерческие банки предлагают: льготную ипотеку с пониженным процентом только на новое жилье, семейную ипотеку для граждан с детьми, ипотеку для IT-специалистов, сельскую ипотеку для покупки жилья в отдаленных или малозаселенных территориях, дальневосточную и арктическую ипотеку, военную ипотеку для военнослужащих и льготную ипотеку для жителей новых регионов, таких как ЛНР, ДНР, Херсонская и Запорожская области. На данный момент среди всех ипотечных программ с государственной поддержкой, «Дальневосточная ипотека» и «Арктическая ипотека» являются самыми долгосрочными и действуют до конца 2030 года [4, с. 131].

Программа «Дальневосточная и арктическая ипотека», стартовавшая в 2019 году, должна была завершиться в 2025 году, однако ее продлили до 2030 года, а также немного скорректировали. Одна из целей данной программы – повысить доступность жилья для местных жителей.

Благодаря действию программы «Дальневосточная и арктическая ипотека» рынок недвижимости ДФО получил мощный стимул развития. Так, по данным Единой информационной системы жилищного строительства, Хабаровск и Владивосток стали лидерами по темпам роста многоквартирного строительства. В Хабаровске объем жилищного строительства увеличился на 223%, во Владивостоке – на 206%. Для сравнения, в целом по стране за минувшие пять лет объем ввода нового жилья вырос лишь на 15% [3, с. 164].

Обратной стороной повышения доступности приобретения жилья в ипотеку стал рост его стоимости, темпы которого опережали динамику доходов населения. Со старта программы «Дальневосточная ипотека» цена 1 кв. м жилья на первичном рынке во всей стране увеличились в 1,7 раза до 140,3 тыс. рублей в 4 квартале 2023 г., в ДФО также наблюдался рост – 1,5 раза до 140,0 тыс. рублей (табл.). Ускоренный рост цен на рынке жилой недвижимости нивелирует положительный эффект от низких процентных ставок по льготной ипотеке и вынуждает заемщиков оптимизировать расходы за счет увеличения срока выплаты ипотечного кредита [7, с. 78].

Таблица

Средняя цена 1 кв.м. общей площади квартир на рынке жилья (все типы квартир)

Показатель | 4 квартал 2020 г. | 4 квартал 2021 г. | 4 квартал 2022 г. | 4 квартал 2023 г. | Темп роста 2024/2020, % |

РФ, первичный рынок | 79003 | 98909 | 122343 | 140371 | 177,7 |

ДФО, первичный рынок | 91100 | 108100 | 126800 | 140001 | 153,7 |

Благодаря продлению льготной государственной программы можно ожидать дальнейшего роста дальневосточного строительства. Объем строительства на Дальнем Востоке удвоился за последние 5 лет, увеличенное предложение начнет опускать цены. Сейчас в стадии строительства 6 млн кв. м. – исторический рекорд для Дальнего Востока.

Осенью 2023 года регулятор принял жесткое решение в отношении денежно-кредитной политики, которое касается и ипотечного кредитования. Банк России сообщил, что в ближайшие три года цель денежно-кредитной политики – это поддержание годовой инфляции ближе к 4%. Поэтому Банк России предпринимает ряд мероприятий для снижения инфляции в стране и ее стабилизации в будущем, но для этого необходим продолжительный период, так как сейчас инфляция составляет 9%. Так, одно из первых мероприятия регулятора – это повышение ключевой ставки до 19%, а это значит, что увеличиваются процентные ставки по всем ипотечным программам, конечно льготные ипотечные программы это затронуло незначительно, но по стандартным программам ипотечного кредитования произошел серьезный рост процентных ставок. Соответственно, и в дальнейшем следует ожидать ужесточение денежно-кредитной политики, что существенно ограничит рост ипотечных займов в ДФО [2, с. 181].

Как следует из комментариев представителей Банка России, регулятор будет принимать решение о последующих изменениях ключевой ставки, исходя из фактического уровня инфляции, а также опираясь на прогнозные значения, с учетом всех рисков [1, с. 118].

В связи с тем, что ключевая ставка продолжает оставаться высокой, соответственно каких-либо резких снижений процентных ставок по ипотечным программам не ожидается, а значит будет сокращаться доля рыночных программ ипотечного кредитования. Меры Банка России также значительно отразятся и на будущем льготных ипотечных программ, так как повышение первоначального взноса, ужесточение требований к заемщикам, все это не будет стимулировать спрос на ипотечное кредитование к росту.

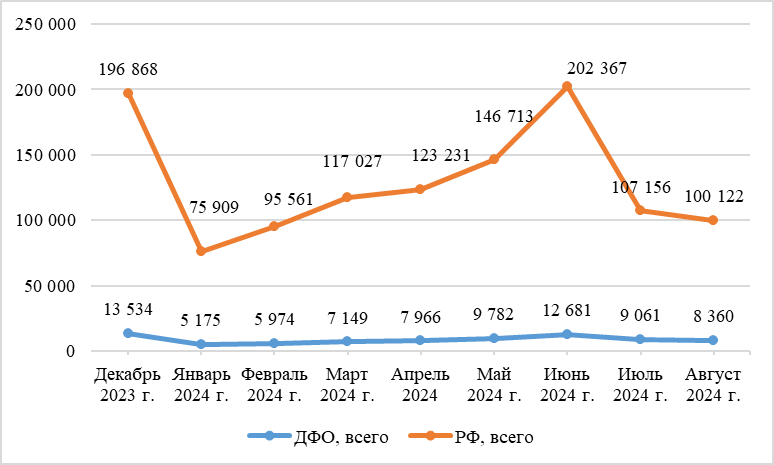

Рис. Динамика количества ИЖК, предоставленных физическим лицам

Несмотря на то, что с начала 2024 года требования к заемщикам ужесточались, а процентные ставки росли, объем выданных жилищных кредитов несмотря ни на что продолжало расти (рис.) [6, с. 33]. Эти события вызваны тем, что регулятор начав ужесточение денежно-кредитной политики, вновь стимулировал рост спроса на ипотечное кредитование, так как потенциальные заемщики понимают, что в дальнейшем ситуация станет еще хуже, и часть граждан будет лишена возможности оформить ипотеку [5, с. 83].

На основании всего вышесказанного, можно предположить, что в ближайший год или два на рынке ипотечного кредитования перспектив роста не предвидится, как это было предыдущие годы, что обусловлено общим ухудшением экономической ситуации в стране, ужесточением денежно-кредитной политики Банка России, ужесточением требований к заемщикам, а также в связи с завершением некоторых льготных ипотечных программ, которые также являлись причиной роста данного рынка.

В дальнейшем развитие ипотечного кредитования в ДФО будет зависеть всецело от Банка России и правительства страны. Стоит согласиться, что ипотечное кредитование с государственной поддержкой позволяют решать проблемы населения с жильем, но при этом крайне важно учитывать и то, что такие мероприятия являются драйвером роста для цен на жилье, что создает зависимость рынка и застройщиков от них.

.png&w=640&q=75)