.png&w=384&q=75)

Основная цель государственного финансового контроля – это объективное изучение в определенных отраслях народного хозяйства соблюдения организациями требований в области обращения с финансами, а также выявление негативно влияющих факторов на соблюдение финансовой дисциплины.

Для того чтобы разработать оптимальную систему финансового контроля и контроля в целом, необходимо определить решение следующих задач:

Для эффективного управления организацией и принятия соответствующих управленческих решений крайне важно иметь достоверную информацию. Также необходимо создать надежную систему контроля, которая поможет предотвратить хищение информации и обеспечить оптимальную хозяйственную деятельность, чтобы избежать ненужных затрат во всех сферах работы и предотвратить неэффективное использование ресурсов.

Однако, как показывает практика, внешний контроль за непосредственным соблюдением финансовой дисциплины бюджетораспорядителей производится Счетной палатой, наряду с этим, проводимый внутренний контроль регулируется распорядителями бюджетных средств, в том числе, Федеральным казначейством и Росфиннадзором.

Опираясь на положения пункта 2 статьи 157 Бюджетного кодекса Российской Федерации, Счетная палата и контрольно-счетные органы имеют в своем распоряжении ряд полномочий, отнесённых к аудиту в системе общей эффективности применения данных бюджетных средств.

Финансовый контроль направлен на наблюдение и регулирование денежных и распределительных процессов, связанных с формированием и использованием финансовых ресурсов, включая фонды денежных средств, на всех уровнях и звеньях экономики. Субъектами финансового контроля выступают финансовые органы, такие как главные распорядители и получатели средств бюджета, государственные корпорации и компании, хозяйственные товарищества и общества, в которых публично-правовые организации имеют долю в уставном капитале, а также коммерческие организации, участвующие в их уставных капиталах.

Государственный (муниципальный) финансовый контроль выполняется с целью обеспечения соблюдения бюджетного законодательства Российской Федерации и других нормативных правовых актов, которые регулируют бюджетные отношения.

Государственный (муниципальный) финансовый контроль имеет различные формы, включая внешний и внутренний, предварительный и последующий контроль [3].

При проведении внешнего государственного и муниципального финансового контроля контрольно-счетные органы руководствуются нормативными актами, включая Конституцию Российской Федерации, законодательство Российской Федерации и законодательство субъектов Российской Федерации, а также муниципальными правовыми актами. Они также ориентируются на стандарты внешнего государственного и муниципального финансового контроля [5].

При разработке стандартов внешнего государственного и муниципального финансового контроля важным фактором является учет международных стандартов в области государственного контроля, аудита и финансовой отчетности, согласно статье 11 упомянутого Федерального закона.

На данный момент в Счетной палате РФ действует 21 стандарт, который объединен в несколько групп. Эти группы включают в себя общие правила деятельности Счетной палаты РФ, стандарты отчетности Счетной палаты РФ, специальные стандарты, стандарты внешнего аудита федерального бюджета и бюджетов государственных внебюджетных фондов, стандарты качества контрольных мероприятий, стандарты взаимодействия с другими контрольными органами и стандарты для различных типов контрольных мероприятий.

Важными областями исследования являются изучение и оценка эффективности использования бюджетных средств. С помощью научных исследований результативности использования этих средств, определяются ключевые пути для совершенствования процесса формирования бюджета регионов, межбюджетных трансфертов и основных программ, направленных на увеличение доходности бюджета регионов.

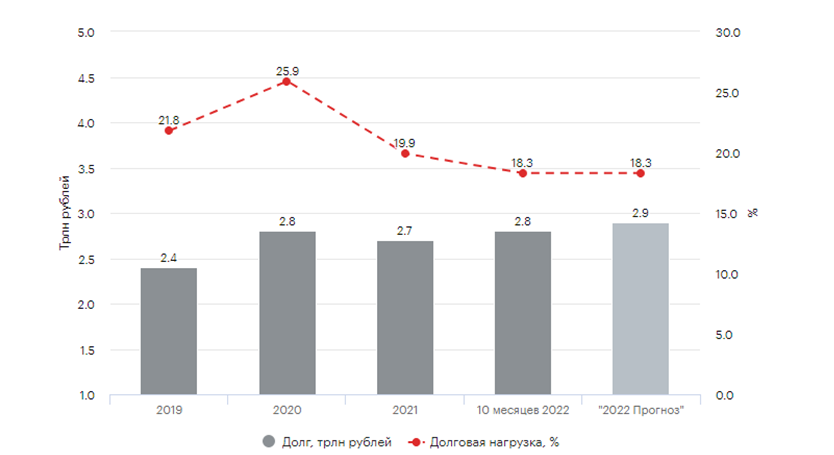

Уровень собственных доходов региона оказывает значительное влияние на такой показатель, как долговая нагрузка, что является отражением кредитоспособности региона и указывает на его финансовую стабильность.

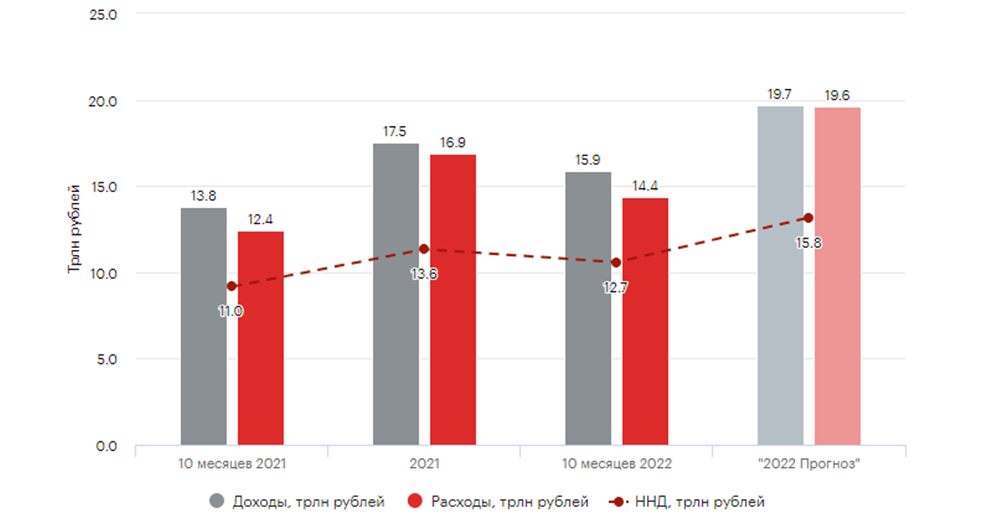

Рис. 1. Расходы и доходы бюджетов в 2022 г. [12]

Изображенная на рисунке динамика доходов и расходов бюджета в 2021-2022 годах свидетельствует о превышении роста расходов по сравнению с доходами бюджета. Это подчеркивает важность эффективного использования средств и осуществления контроля над расходами.

В рамках улучшения собственной доходной базы региональных бюджетов планируется принятие следующих мер:

- Постепенный перенос доходов от акцизов на нефтепродукты с федерального уровня на региональный уровень, в связи с неотложной необходимостью поддержания транспортной инфраструктуры.

- Обсуждение возможности передачи части доходов от акцизов на крепкий алкоголь с федерального уровня на региональный уровень.

- Рассмотрение введения запрета с 2023 года на установление регионами сниженных налоговых ставок для отдельных категорий налогоплательщиков по налогу на прибыль организаций.

Важной задачей остается поддержание положительных результатов в распределении дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на основе расчетного налогового потенциала. Сокращение дефицита предоставит возможность уменьшить зависимость от кредитных средств, расширить доходную базу и, следовательно, снизить долговую нагрузку региона, которая замедляет его развитие.

Объем доходов на субфедеральном уровне, включая налоговые и неналоговые источники, будет оставаться стабильным относительно ВВП. Это достигается путем принятия дополнительных мер поддержки, направленных на увеличение собственных доходов регионов и стимулирование экономического развития.

В 2023–2025 годах прогнозируется наращивание темпов роста расходов консолидированных бюджетов субъектов до 2 п.п. ежегодно.

Рис. 2. Долговая нагрузка регионов [12]

В настоящих условиях особое внимание уделяется финансовому контролю, который выполняется на разных уровнях: национальном, региональном, предприятия, отрасли, а также в отдельных подразделениях и должностных лицах. Финансовый контроль является неотъемлемой частью эффективного управления и позволяет обеспечить финансовую дисциплину, предотвратить неэффективное использование ресурсов и обнаружить возможные нарушения.

Одной из задач финансового контроля является выявление нарушений законных интересов. В рамках этой задачи осуществляется обнаружение экономических преступлений и первичное их выявление. Финансовый контроль играет важную роль в обеспечении законности и предотвращении неправомерных действий, позволяя установить факты нарушения и пресечь их.

Развитие системы финансового контроля в государстве является непрерывным процессом, и, хотя на законодательном уровне предпринимаются значительные усилия для его оптимизации и совершенствования, все еще существуют существенные недочеты и не устранённые недостатки. В качестве примера можно привести следующие проблемы:

- Дублирование полномочий органов, ответственных за государственный финансовый контроль, приводит к излишней подконтрольности объектов, а также оставляет без контроля определенные финансовые операции.

- Отсутствие единого подхода к осуществлению финансового контроля государством и привлечению к ответственности за бюджетные нарушения создает некоторые проблемы.

- Отсутствие универсального подхода к сбору и предоставлению информации о выполнении показателей также является значимым недостатком.

Современные исследователи активно изучают факторы, которые влияют на низкую эффективность финансового контроля. Они особо обращают внимание на динамично развивающиеся политические и экономические отношения, которые требуют нового подхода к данному понятию. Эти факторы становятся объектом внимания правоохранительных органов и используются в аргументации при расследовании уголовных дел различных категорий. Все мероприятия, связанные с выявлением, доказыванием и расследованием экономических правонарушений, являются частью текущего и последующего финансового контроля.

При принятии данного решения необходимо учитывать особенности и уникальные характеристики имеющихся методов, а также различия, проистекающие из их правовой природы и сущности.

На данный момент основное внимание в контрольной деятельности уделяется проверке соблюдения установленных правил. Оценка эффективности таких проверок осуществляется на основе количества проведенных мероприятий. В Российской Федерации существует разветвленная система контрольных органов, которая охватывает как вертикальные, так и горизонтальные аспекты [13, с. 123].

Однако, обратим внимание на то, что при проведении анализа общего характера нарушений, расследуемых контрольными органами ввиду организации проверок, можно увидеть переход от нецелевого использования общественных ресурсов к их неэффективному использованию. В связи с этим возникает важная проблема - как более грамотно и эффективно управлять бюджетом страны, как обеспечить более рациональное распределение средств.

В соответствии с вышеизложенным, отметим, что система внутреннего контроля не признается единичным критерием, при том, что он постоянно распределяется и захватывает различные сферы деятельности любой организации. Основной стратегической задачей внутреннего аудита принято считать анализ и распределение информации о реальном состоянии системы управления, в том числе, выделяя разные отклонения от имеющихся стандартов и норм, пресечение обнаруженных нарушений бюджетного законодательства. Данный процесс может быть выполнен, весьма непрерывно, в целях того, чтобы полноценно обеспечить наиболее эффективное функционирование и общий контроль над организацией.

Некоторые исследователи, занимающиеся данной тематикой, предлагают разработать различные модели, которые отражают различные аспекты деятельности предприятия. Эти модели позволяют проводить проверку как конкретных субъектов, так и определенных хозяйственных операций. Они подчеркивают, что основное внимание должно быть уделено организации и эффективной реализации процесса производства на любом предприятии.

Предлагается добавить статью в главу 15 Кодекса об административных правонарушениях РФ, которая будет регулировать ответственность за невыполнение обязанностей, связанных с организацией и осуществлением внутреннего контроля в хозяйственной деятельности экономических субъектов. Это предложение исследователей и юристов направлено на обеспечение более эффективного контроля и соблюдения соответствующих обязанностей.

Современная система финансового внутреннего контроля в РФ требует тщательной проработки в рамках методологии и улучшения взаимодействия и структуры контрольных органов. Также необходимо устранить пробелы, существующие в финансовом законодательстве РФ. Эти меры направлены на повышение эффективности контроля и обеспечение более надежной системы финансового управления [14, с. 439-443].

Меры ответственности, предусмотренные законодательством, разграничены в различных Кодексах и нормативно-правовых актах. Это объясняется тем, что нарушения в финансовой сфере могут различаться по степени тяжести, виду правонарушителя и происхождению. Такое разнообразие мер позволяет эффективно бороться с нарушениями и обеспечивать справедливость и законность в финансовой сфере.

В целях устранения пробелов в финансовом законодательстве РФ, которые отражены во многих нормативно-правовых актах, непрерывно вносятся поправки в федеральные законы. Однако, несмотря на это, некоторые положения не могут быть надлежащим образом применены из-за недостаточной проработки данного вопроса. Кроме того, существует недостаток в информационной базе, что ограничивает возможности в этой области.

По мнению наших экспертов, деятельность органов государственного финансового контроля в РФ остается недостаточно согласованной и не обладает четким взаимодействием. Наблюдается недостаточная координация между различными органами, ответственными за финансовый контроль. Это может сказываться на эффективности и результативности их работы.

В настоящее время необходимо искать новаторские подходы, изучать и применять зарубежный опыт, а также изучать исторический опыт нашей страны. Из многих примеров видно, что это может привести к значительным положительным результатам и успехам в области финансового контроля.

Большинство контрольных органов выполняют узкоспециализированные задачи, что ограничивает сферу их деятельности. Такая специфика характерна для органов таможенного и налогового контроля, а также органов, отвечающих за валютный контроль.

По нашему мнению, слабым звеном в организации системы государственного финансового контроля являются следующие аспекты: недостаточная проработка нормативно-правовой базы, неопределенность полномочий контрольных органов, отсутствие четкого взаимодействия между ними, отсутствие единой информационной базы и методологического подхода к контрольному процессу, наличие коррупции и произвола, а также недобросовестное поведение государственных чиновников, нацеленных на достижение личных интересов.

И здесь особо важно бороться с коррупционными проявлениями на местах. Эта проблема весьма масштабна.