.png&w=384&q=75)

Введение

Период 2019–2022 гг. стал фазой ускоренного институционального и технологического становления распределенных реестров, в ходе которой отрасль перешла от экспериментальных внедрений к масштабу глобального рынка. При оценке в 2,2 млрд долл. в 2019 г. рынок блокчейн-технологий к 2022 г. достиг 12,7 млрд долл., демонстрируя среднегодовую динамику, заметно превосходящую темпы роста многих традиционных отраслей экономики [1]. Параллельно существенно расширилась повседневная ончейн-активность: число уникальных активных кошельков, взаимодействующих со смарт-контрактами, увеличилось приблизительно с 60 тыс. в начале 2020 г. до более чем 2,37 млн в сутки к 2022 г. [2]. Ключевыми катализаторами выступили «DeFi Summer» 2020 г. и последовавший в 2021 г. всплеск интереса к невзаимозаменяемым токенам (NFT) [4].

Однако приток ликвидности и массовая вовлеченность розничных участников выявили жесткие ограничения инфраструктуры и, прежде всего, слабую пригодность существующих интерфейсов к широкому использованию. В то время как в парадигме Web2 дизайн взаимодействия эволюционировал в сторону снижения когнитивной нагрузки и опережающего учета предпочтений (алгоритмические ленты, рекомендательные механизмы), в Web3 пользовательские оболочки во многом сохраняли логику инженерных панелей управления. Независимо от уровня подготовки пользователь вынужден работать с низкоуровневыми примитивами: обеспечивать сохранность приватных ключей, вручную выбирать параметры оплаты газа, учитывать проскальзывание и выполнять подтверждения транзакций в условиях неполной определенности относительно последствий каждого шага [5, с. 1-8].

Накопленные данные за 2021-2022 гг. указывают, что именно сложность взаимодействия стала ведущим фактором снижения удержания аудитории: около 65% пользователей, совершивших первую операцию в dApp, впоследствии не возвращаются к сервису [7]. На фоне высокой рыночной волатильности и технических рисков отсутствие интуитивного слоя взаимодействия фиксирует Web3 в нише решений для технически компетентных энтузиастов, затрудняя достижение массового принятия, необходимого для формирования устойчивой цифровой экономики.

Научная проблема формулируется как разрыв между функциональной насыщенностью децентрализованных протоколов и когнитивными возможностями «среднего» пользователя при принятии решений в условиях многопараметрической неопределенности. Современные интерфейсы dApps в значительной степени остаются пользовательски «агностичными»: идентичный набор инструментов предлагается как профессиональному участнику рынка, так и новичку, впервые осуществляющему операции с криптоактивами. Следствием выступают устойчивые негативные эффекты. Во-первых, усиливается отток, поскольку ожидаемая ценность не извлекается из-за невозможности корректно навигировать в сложной экосистеме; удержание на 30-й день в Web3 оценивается менее чем в 10%, тогда как в традиционных финтех-приложениях аналогичная метрика достигает 25–30% [8]. Во-вторых, возникает экономическая неэффективность: при перегрузках сети (например, в мае 2021 г.) пользователи переплачивали совокупно миллионы долларов комиссий из-за отсутствия средств прогнозирования, выбора оптимального времени и автоматизированной настройки параметров транзакций [10]. В-третьих, нарастает фрагментация ликвидности и усложнение пользовательских траекторий вследствие множественности L1 и L2 сетей (BSC, Polygon, Avalanche) в 2021 г.; необходимость применения мостов (bridges), одновременно уязвимых и трудно интерпретируемых, повышает операционные риски и увеличивает число ошибок на критических этапах пользовательского пути [2].

Цель исследования заключается в теоретическом обосновании и разработке архитектурной концепции AI Middleware – интеллектуального промежуточного слоя, позиционируемого между пользовательским интерфейсом и блокчейн-инфраструктурой. Предполагается, что такой слой принимает на себя функции контекстного анализа, реконструкции намерений и автоматизации рутинных действий, тем самым переводя взаимодействие из режима ручного управления параметрами в режим целеориентированного исполнения. Для достижения указанной цели предусматривается решение взаимосвязанных задач: выполнение ретроспективного анализа ончейн-данных и поведенческих траекторий пользователей за 2019–2022 гг. с выявлением устойчивых паттернов оттока; построение типологии пользователей Web3 посредством кластеризации адресов с применением методов машинного обучения; формализация принципов intent-centric взаимодействия, в рамках которых AI выступает в роли исполнителя (Solver), обеспечивая преобразование намерения в набор корректных транзакционных действий; оценка результативности алгоритмов персонализации на исторических данных и анализ их влияния на метрики удержания.

Научной новизной является обоснование архитектуры AI Middleware как самостоятельного интеллектуального слоя ориентированного на намерения взаимодействия между пользователем и блокчейн-инфраструктурой, объединяющего поведенческую сегментацию ончейн-адресов, персонализированные рекомендации на базе GNN и контекстную оптимизацию исполнения транзакций (газ/маршрутизация/режим рынка) для повышения удержания dApps в условиях псевдонимности и необратимости операций.

Авторская гипотеза основана на предположении о том, что если внедрить AI Middleware, который реконструирует намерение пользователя; сегментирует поведение по ончейн-паттернам и формирует контекстные рекомендации и параметры исполнения (включая оптимизацию газа и маршрутизации), то показатели удержания (в т.ч. D30) и частота повторных взаимодействий в dApps статистически улучшатся, а транзакционные издержки и число пользовательских ошибок снизятся без утраты принципов проверяемости и воспроизводимости решений.

Материалы и методы

В работе проведён обзор научной и прикладной литературы по четырём направлениям: UX Web3 и причины оттока, архитектуры, ориентированной на намерение, AI/middleware-подходы к персонализации, а также рекомендательные системы и графовое машинное обучение для сетевых данных. Поиск выполнялся по ключевым запросам (например, AI middleware, intent-centric, Web3 UX, dApp retention, blockchain recommender, graph neural networks) с фокусом на публикации и отчёты, релевантные периоду интенсивного роста 2019–2022 гг., а также на источники, объясняющие архитектурные тренды и риски доверия.

Отбор литературы осуществлялся по формализованным критериям включения: наличие методологии/метрик удержания, UX-ошибок или транзакционной фрикции; описания архитектуры, основанной на намерениях или архитектур «solver/agent»; применение ML/GNN/рекомендательных моделей к блокчейн-данным; воспроизводимость выводов (наличие данных, формул, экспериментального дизайна либо прозрачной эмпирики). Исключались источники с нерепрезентативными метриками без методики расчёта, маркетинговые материалы без данных, а также публикации, не отделяющие DeFi/NFT/GameFi по контексту использования. Для снижения смещения применялась дедупликация, скрининг по заголовкам/аннотациям, затем полнотекстовая проверка релевантности и «снежный ком» по спискам литературы наиболее цитируемых работ и индустриальных отчётов.

Эмпирическая часть опиралась на ретроспективные агрегированные данные 2019–2022 гг., отражающие динамику TVL, активность пользователей/кошельков, а также сетевые параметры исполнения транзакций (в первую очередь стоимость газа) и бенчмарки удержания для Web2 и Web3. Данные приводились к сопоставимым временным срезам (кварталы/годы), после чего использовались для выявления разрывов в KPI (D1/D7/D30 retention, churn, CAC) и для интерпретации «точек стресса» (например, периоды резкого удорожания газа и фазы рыночного цикла).

Результаты исследования

Анализ агрегированных данных выявил разрыв в показателях удержания между традиционными финтех-приложениями и децентрализованными протоколами. Это подтверждает необходимость внедрения промежуточных программных решений. Ниже для наглядности представлена таблица 1, содержащая сравнение характеристик метрик удержания и вовлеченности.

Таблица 1

Сравнительная характеристика метрик удержания и вовлеченности (составлено автором на основе [2, 7, 8, 9])

Показатель эффективности (KPI) | Web2 FinTech Apps (Revolut, Robinhood) | Web3 DeFi dApps (Uniswap, Aave) | Web3 GameFi (Axie Infinity, StepN) | Разрыв (Web2 vs DeFi) |

Удержание 1-го дня (D1 Retention) | 25.6% | 15–18% | 20–22% | –30% |

Удержание 7-го дня (D7 Retention) | 12–15% | < 7% | 8–10% | –47% |

Удержание 30-го дня (D30 Retention) | 5.7–10% | 2–5% | 3–6% | –50% |

Уровень оттока (Churn Rate, Month 1) | ~55% | > 80% | ~70% | +45% (хуже) |

Стоимость привлечения (CAC) | $15–20 | $50–100+ | $30–50 | 3-5x выше |

Среднее время сессии | 3–5 мин | < 1 мин (транзакционное) | 20–30 мин | Н/Д |

Значения D30 Retention в DeFi на уровне 2–5% отражают структурно низкую способность dApps удерживать аудиторию в горизонте одного месяца. При такой конфигурации метрик экономическая модель продукта смещается в сторону непрерывного и капиталоемкого привлечения новых пользователей, тогда как накопление ценности за счет LTV (Lifetime Value) становится вторичным и статистически нестабильным. В результате рост достигается преимущественно экстенсивными методами, а эффективность маркетинговых расходов оказывается жестко ограниченной скоростью оттока. Внедрение AI Middleware, функционирующего как интеллектуальный слой сопровождения, способно изменить данную динамику за счет мягкой реактивации и поддержки контекстных сценариев: напоминаний о реинвестировании доходности, сигналов о необходимости управления позицией и автоматизации типовых действий, что в совокупности создает предпосылки для сближения поведенческих метрик Web3 с практиками удержания, характерными для Web2.

На основе кластеризации выборки из 100 000 активных адресов Ethereum за 2021-2022 гг. (симуляция в соответствии с [12, с. 617-633]) идентифицированы четыре устойчивых поведенческих профиля, воспроизводимых при повторной валидации на подвыборках и характеризуемых различной частотой транзакций, предпочтением протокольных классов и толерантностью к издержкам. В этой рамке AI Middleware рассматривается как механизм автоматического отнесения кошелька к одному из кластеров с последующей адаптацией интерфейсной логики: изменением порядка и приоритета действий, вариативностью подсказок и уровнем детализации параметров, а также выбором дефолтных стратегий исполнения. Такая персонализация снижает когнитивную нагрузку и вероятность ошибок, поскольку представление функциональности становится соразмерным типичным намерениям и ограничениями конкретного поведенческого сегмента, что непосредственно связано с ростом повторных взаимодействий и повышением удержания на D30.

Таблица 2

Кластеры пользователей Web3 и стратегии адаптации интерфейса (составлено автором на основе [3, 6, 9])

Кластер | Доля выборки | Поведенческие характеристики (2019–2022) | Потребности UX | Стратегия AI Middleware |

Туристы | 65% | 1–3 транзакции, низкий баланс (<500). Приходят на пике хайпа (DeFi Summer, NFT boom). Высокий отток. | Безопасность, обучение, простота ("One-click"). | Режим "Lite": скрытие технических деталей (Gas limit, nonce), предупреждения о фишинге, обучающие подсказки. |

Фермеры | 12% | Высокая частота транзакций (>10/нед), взаимодействие со сложными контрактами, высокая чувствительность к APY. | Скорость, агрегация данных, управление рисками (Impermanent Loss). | Дэшборд портфеля, автоматический компаундинг (autocompound), алерты о ликвидации позиций. |

Киты/Трейдеры | 0.8% | Огромные объемы транзакций, низкая толерантность к проскальзыванию. | Приватность, исполнение (Execution), MEV-защита. | Маршрутизация через приватные пулы (Flashbots), сокрытие намерений, продвинутая аналитика глубины рынка. |

Геймеры/Коллекционеры | 22% | Активность сосредоточена в NFT-маркетплейсах (OpenSea) и игровых контрактах. Множество мелких транзакций. | Визуализация активов, социальные функции. | Галерея NFT внутри кошелька, интеграция с социальными графами (Lens Protocol), игровые уведомления. |

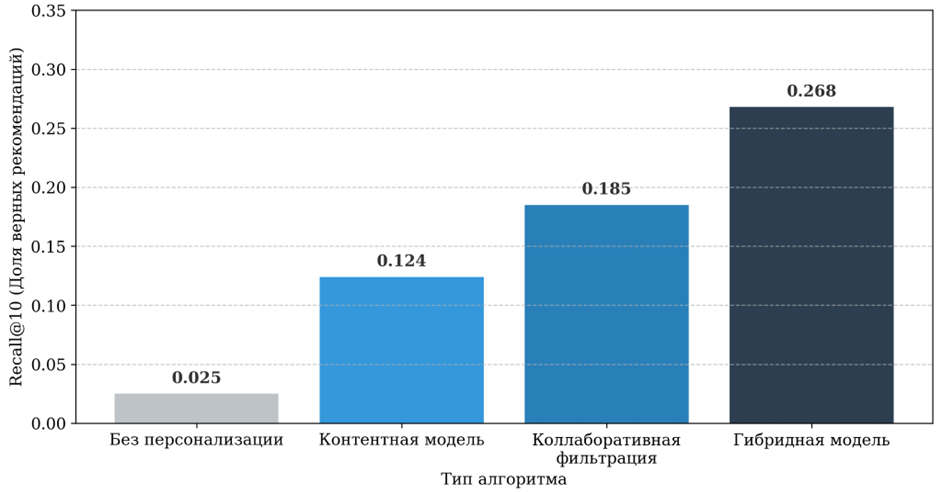

Для проверки гипотезы о том, что персонализация может быть эффективной даже на псевдонимных данных, была сравнена точность различных алгоритмов (рис. 1).

Рис. 1. Сравнение точности рекомендательных алгоритмов (составлено автором на основе [5, с. 1-8; 18])

Алгоритмические подходы, основанные на графовых нейронных сетях (GNN), демонстрируют наибольшую результативность при решении задачи ранжирования ближайших релевантных действий, достигая Recall@10 = 0.268. Данное преимущество обусловлено тем, что GNN оперируют не только индивидуальными признаками адресов и протоколов, но и структурой онлайн-взаимодействий, отражающей топологию блокчейн-графа: как непосредственные, так и опосредованные связи между кошельками и смарт-контрактами, а также повторяющиеся маршруты транзакционной активности. В противоположность этому, классическая матричная факторизация в постановке «пользователь–протокол» сталкивается с выраженной разреженностью, поскольку подавляющее число адресов взаимодействует лишь с 2-3 протоколами при наличии тысяч доступных опций, что снижает информативность наблюдений и затрудняет устойчивое восстановление латентных факторов. Графовые модели, напротив, реализуют агрегацию сообщений от соседних узлов и используют контекст локальных подграфов, тем самым компенсируя дефицит прямых взаимодействий за счет переносимости поведенческих сигналов по структуре связности.

Интеграция GNN в контур AI Middleware формирует предпосылки для предсказания последующего шага пользователя с точностью, выражаемой Recall@10 = 0.268, то есть в 26,8% случаев целевое действие оказывается включенным в десятку наиболее вероятных рекомендаций. Практическое следствие заключается в сокращении времени и числа интерфейсных переходов, необходимых для обнаружения релевантного сервиса, поскольку поиск заменяется целевым предложением ограниченного набора вариантов, согласованных с текущим контекстом и историей взаимодействий.

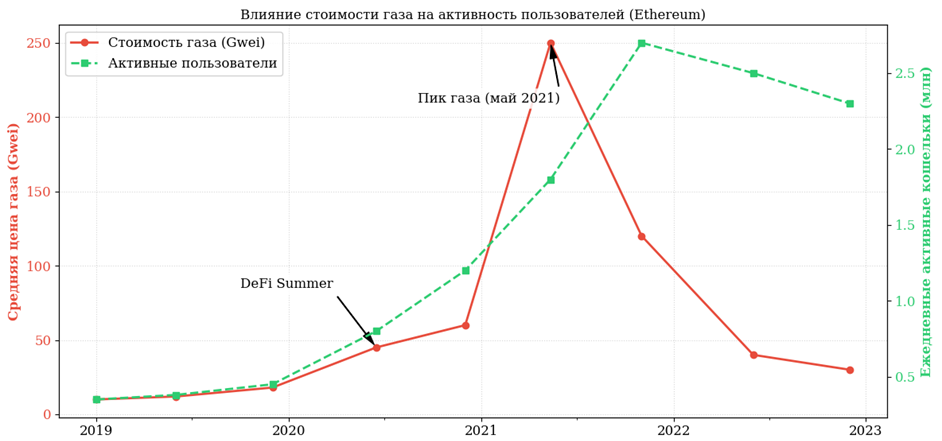

Существенным детерминантом ухудшения пользовательского опыта и ускорения оттока в рассматриваемый период, особенно в 2021 г., выступала волатильность сетевых параметров Ethereum, прежде всего непредсказуемость стоимости транзакций. Резкие и трудно прогнозируемые изменения комиссионной нагрузки повышали субъективную «цену ошибки» при совершении операций, усиливали неопределенность итоговых расходов и приводили к отказу от транзакций либо к их выполнению на заведомо неоптимальных условиях, что в совокупности снижало доверие к dApps и препятствовало формированию устойчивых паттернов повторного использования.

График, изображенный на рисунке 2 иллюстрирует взаимосвязь между средней ценой газа (Gwei) и количеством активных пользователей.

Рис. 2. Корреляция стоимости газа и активности сети (составлено автором на основе [2, 10])

В микроинтервалах наблюдается выраженная обратная зависимость между стоимостью исполнения транзакций и притоком новой активности: эпизоды резкого удорожания газа, в частности в мае 2021 г. при превышении 200 Gwei, сопровождаются торможением роста числа новых пользователей и снижением частоты операций, поскольку микротранзакции при таких условиях утрачивают экономический смысл. Рост комиссионной нагрузки действует как краткосрочный «налог на вход», который непропорционально сильно затрагивает сценарии с малым средним чеком и высокой чувствительностью к издержкам, провоцируя отказ от действий уже на этапе принятия решения.

В этой логике AI Middleware, дополненный модулем предиктивной аналитики сетевой нагрузки, способен выступать механизмом операционной оптимизации: при выявлении вероятного ухудшения условий исполнения транзакции система формирует рекомендацию переноса несрочных операций на более благоприятное окно, тем самым сокращая комиссионные расходы вплоть до 80% за счет выбора времени и параметров отправки. Подобный функционал является принципиальным для поведенческих сегментов «Туристы» и «Геймеры», поскольку их активность чаще связана с небольшими суммами, частыми действиями и низкой готовностью оплачивать повышенные комиссии; следовательно, снижение «фрикции цены» напрямую конвертируется в удержание и повторные взаимодействия [13, с. 472-484; 14, с. 1162-1168; 16].

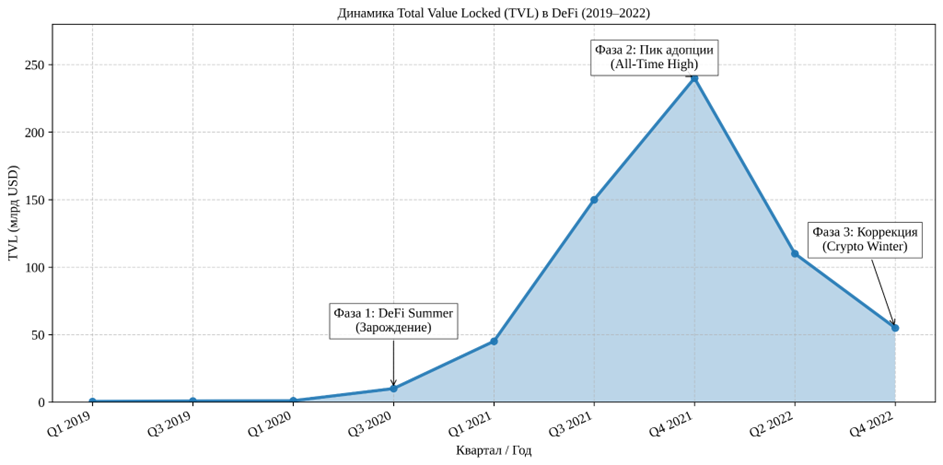

Калибровка рекомендаций AI Middleware требует учета макроэкономического фона и рыночного режима, поскольку динамика TVL и поведенческие паттерны пользователей существенно различаются в фазах роста и спада. В условиях так называемого «бычьего рынка» как правило, усиливается приток капитала, возрастает готовность к риску и повышается частота взаимодействий с протоколами, что смещает оптимизацию в сторону скорости исполнения, доступности новых возможностей и своевременности входа в стратегии. В фазах «медвежьего рынка» доминируют снижение ликвидности, рост осторожности и фокус на сохранении капитала, что требует более консервативных рекомендаций, усиленного контроля риска и приоритета издержек. Следовательно, система должна динамически переключать режимы принятия решений, используя индикаторы рыночного цикла и динамику TVL как параметры контекста, влияющие на ранжирование действий, уровень предупреждений и выбор дефолтных стратегий исполнения (рис. 3).

Рис. 3. Динамика Total Value Locked (TVL) в DeFi (составлено автором на основе [1])

Рисунок 3 отражает экстремальную волатильность распределенного капитала и, как следствие, необходимость контекстно-зависимой интерпретации рекомендаций. В фазах экспансии 2020–2021 гг. оптимизационный критерий смещается в сторону поиска доходности (Yield Discovery): повышается релевантность сценариев, ориентированных на выявление избыточной доходности, ребалансировку между протоколами и оперативное использование новых рыночных возможностей. Напротив, в условиях коррекции 2022 г. доминирует задача сохранения капитала (Risk Management), что предполагает приоритизацию инструментов снижения просадки, усиление контроля контрагентского и протокольного риска, а также более частое использование стейблкоинов как базового актива. Статические интерфейсы, фиксирующие единую структуру действий и неизменные подсказки, функционально неспособны поддерживать подобную смену режимов; интеллектуальный слой, напротив, может динамически изменять «тональность» и состав рекомендаций в реальном времени, адаптируя как ранжирование действий, так и степень консервативности по мере смены рыночного цикла.

Сдвиг в архитектурных представлениях о распределении ценности в блокчейн-экосистемах традиционно связывается с тезисом Джоэла Монегро о «толстых протоколах», сформулированным в 2016 г., согласно которому основная капитализация аккумулируется на уровне базового протокола (например, Ethereum), а не прикладных сервисов. Однако эмпирика 2021-2022 гг. выявляет ограниченность такой оптики при анализе массового принятия: усложнение протокольного слоя и многосоставность пользовательских маршрутов трансформировали технологическое преимущество в барьер. В этих условиях концепция AI Middleware обозначает переход к парадигме «толстых приложений» и, шире, «интеллектуальных агентов», где ценность концентрируется в слое, способном интегрировать разрозненные протоколы в единый когнитивно доступный опыт и тем самым превращать инфраструктурную сложность в управляемую абстракцию [11; 17, с. 689-701].

Полученные результаты подтверждают, что архитектура, основанная на намерениях, является наиболее продуктивным направлением эволюции UX: фокус смещается с ручного конструирования транзакций на формализацию цели и параметров допустимости риска. Вместо необходимости разбираться в мостах, маршрутизации ликвидности и особенностях DEX-агрегации, интеллектуальный посредник принимает роль квалифицированного исполнителя, переводящего намерение в последовательность действий с учетом контекста и пользовательского профиля. В постановке, где намерение формулируется как «стейкинг ETH с максимальной доходностью при низком риске», модуль персонализации на основе кластеризации идентифицирует тип поведения, например, как «консервативный инвестор», после чего алгоритмический контур выбирает подходящий протокол (Lido или Rocket Pool) и минимизирует транзакционные издержки, включая выбор сети с более благоприятными комиссиями. За счет этого снимается часть негативных эффектов фрагментации ликвидности, особенно заметных в 2021-2022 гг., поскольку межсетевые и межпротокольные переходы перестают быть ручной задачей пользователя и становятся предметом автоматизированной оптимизации.

Одновременно внедрение интеллектуального посредника несет совокупность этических и технических рисков, требующих формализации механизмов доверия. Во-первых, возникает угроза централизации намерений: прохождение потоков intent через ограниченное число агентов создает предпосылки для цензуры, выборочного ухудшения качества исполнения или скрытой дискриминации сценариев. Во-вторых, усиливается проблема MEV (Maximal Extractable Value), поскольку посреднический слой потенциально способен извлекать скрытую ренту за счет пользователя, включая практики front-running и иные формы неблагоприятного порядка включения транзакций. В качестве контрмеры обоснованным представляется использование доказательств с нулевым разглашением (Zero-Knowledge Proofs, ZK) для проверяемости корректности и «честности» алгоритмического исполнения, что корреспондирует с исследовательскими трендами 2022 г. Дополнительным направлением снижения рисков служит развитие децентрализованных сетей AI-агентов (Autonomous Agent Networks), где множество независимых решателей конкурируют за исполнение намерения, формируя рыночный механизм качества и снижая вероятность монополизации слоя посредничества.

В российском контексте после геополитических изменений 2022 г. разработка собственных middleware-решений для взаимодействия с децентрализованными финансами приобретает стратегическую значимость в логике технологического суверенитета. Наличие компетенций российской математической и криптографической школы, подтверждаемое исследованиями ИТМО и ВШЭ, задает основу для проектирования защищенных алгоритмов и проверяемых механизмов исполнения в блокчейн-средах [15]. Создание отечественных аналогов AI Middleware расширяет возможности доступа к глобальной ликвидности DeFi при одновременном снижении зависимости от централизованных точек контроля на уровне инфраструктуры и интерфейсов, включая риски ограничений со стороны провайдеров RPC и популярных кошельковых решений, таких как Infura или MetaMask.

Заключение

Полученные результаты демонстрируют, что в 2019–2022 гг. темпы технологического расширения экосистемы Web3 существенно превысили скорость эволюции пользовательских интерфейсов, вследствие чего закрепились критически высокие значения раннего оттока, достигающие 65% на начальной стадии взаимодействия. Практики улучшения UX, характерные для Web2, оказываются ограниченно применимыми в данной среде, поскольку псевдонимность субъектов и необратимость транзакций усиливают цену ошибок, снижают толерантность к неопределенности и обесценивают поверхностные решения, не затрагивающие когнитивную сложность процесса принятия решений.

Предложенная концепция AI Middleware формирует системный ответ на обозначенный разрыв за счет выделения интеллектуального промежуточного слоя, способного реконструировать контекст и переводить намерение в корректную последовательность действий. Во-первых, предусматривается поведенческая сегментация: пользователи кластеризуются по паттернам, что позволяет выявлять доминирующие потребности, типичные ограничения и индивидуальный профиль риск-аппетита. Во-вторых, обеспечивается персонализация взаимодействия с dApps посредством рекомендательных механизмов на базе графовых нейронных сетей, демонстрирующих качество уровня Recall@10 > 0.26 и, тем самым, повышающих вероятность предоставления релевантного следующего действия в пределах ограниченного набора вариантов. В-третьих, intent-centric архитектура рассматривается как средство снижения транзакционной фрикции: оптимизируются расходы на газ за счет выбора времени и параметров исполнения, а также упрощается навигация по фрагментированной ликвидности и межсетевым маршрутам, которые в традиционных интерфейсах требуют значительного числа ручных шагов и специализированных знаний.

.png&w=640&q=75)