.png&w=384&q=75)

На протяжении десяти лет, в банковской сфере Российской Федерации, согласно Гражданского кодекса, действует система эскроу счетов. По данным финансового института развития в жилищной сфере – ДОМ.РФ, на 1 января 2025 года с использованием этого счета введено 98% многоквартирного жилья, из 4206 застройщиков используют эскроу счёт 4119. Так из построенных 11442 домов (площадью 114 325 тыс. кв.м., 2,33 млн квартир), 11240 домов (площадью 111 561 тыс. кв.м., 2,27 млн квартир) были с применением механизма эскроу.

Счет эскроу согласно статье 860.7.1 Гражданского кодекса РФ, это счет, на котором содержатся денежные средства, определенные с целью передачи от одного лица другому при исполнении этим лицом конкретных условий или наступлении конкретного события [1].

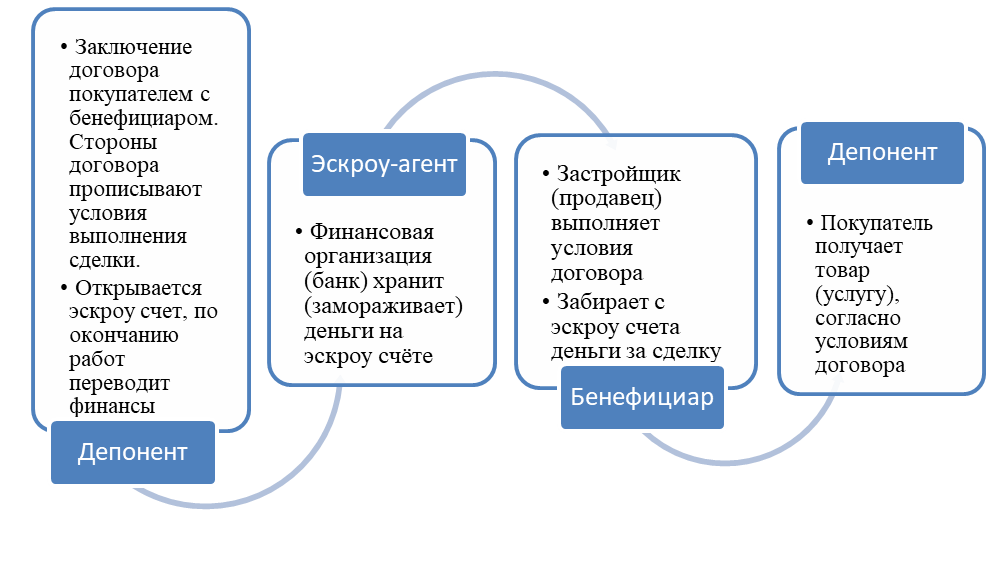

Рис. 1. Действующая модель работы счёта эскроу

Таким образом, эскроу (условного депонирования) – это обязательство, в согласно которого финансы депонентом передаются эскроу-агентам, для передачи их застройщику при завершении строительства [5, с. 33-36].

Процесс действия следующий: граждане, стремящиеся приобрести жилье вносят финансы на счет эскроу-агента, который содержит депозит до окончания строительства. После ввода в эксплуатацию многоквартирного дома застройщик получает свои средства, а заемщик получает свое жилье и при этом финансовые средства спишутся с его эскроу счета, если застройщик обязательства не выполнит, то денежные средства вернутся заемщику [6, с. 41].

Эскроу договор заключается тремя сторонами, без нотариального заверения, используются безналичные денежные средства и бездокументарные ценные бумаги. Договоры эскроу заключаются на срок не более пяти лет, при завершении депонированные средства возвращаются депоненту, или передаются бенефициару при наличии оснований [8, с. 68-77].

Эскроу-агент – это доверительное лицо с ответственностью в равной мере относящиеся к сторонам договора эскроу, гарант защиты прав акционеров против подрядчика. Исходя из мировой практики, такими организациями как правило выступают банки, независимые юристы и нотариусы [7, с. 17-30].

Принцип следующий – покупатель жилой недвижимости в действительности не соприкасается с подрядчиком. Дольщик подписывает договор с застройщиком и по завершению строительства работы заверяются актом приема-передачи жилья. При покупке жилья использовании счета эскроу, дольщики не потеряют свои вложения, в том числе если отзовут лицензию у банка, разместившего счет эскроу, при этом покупатель имеет право вернуть внесенную страховую сумму, только не больше десяти миллионов рублей.

Эскроу-агент (банк) принимает финансы от дольщиков с придачей их застройщику, при завершении строительства и принятию от него акта ввода в эксплуатацию, который основательно проверяется в соответствии с трехсторонним договором эскроу.

С марта текущего года начинает действовать Федеральный закон № 186-ФЗ «О строительстве жилых домов по договорам строительного подряда с использованием счетов эскроу». Который предполагает формирование инструмента привлечения средств граждан, для строительства индивидуальных жилых домов, на основании обязательств строительного подряда, с использованием счетов эскроу и координацией создающихся правоотношений [3].

Основной особенностью новых изменений – это упорядочение отношений между гражданином, желающим приобрести жилье и застройщиком. Так, средства гражданина, желающего купить индивидуальное жилье, размещаются на эскроу счете до окончания подрядной организацией строительства, которая за счет кредитных или собственных средств оплачивает строительно-установочные работы.

Такой инструмент создает гарантированную защиту инвестированных финансов покупателей на время возведения жилых домов, нивелируя риски потери граждан своих денежных средств в случае невыполнения строительными фирмами своих обязательств, а также уменьшает риски при незавершении строительства индивидуальных жилых домов и позволит сократить число граждан, пострадавших от недобросовестных подрядных организаций.

Утверждена национальная программа «Цифровая экономика РФ», которая содержит Федеральный проект «Нормативное регулирование цифровой среды», предполагающий формирование и осуществление по этапам внесение изменений в правовое поле проектов цифровизации, с целью уменьшения барьеров, мешающих развитию цифровой экономики РФ [4].

Единой цифровой базой для осуществления нового механизма со счетами эскроу при ИЖС является финансовый веб-ресурс ДОМ РФ, в котором взаимодействует онлайн все заинтересованные стороны. В этой базе имеются современные проекты ИЖС, а также изложен механизм безопасного использования эскроу счета.

Генеральный директор цифровой платформы ДОМ РФ Виталий Мутко о счете эскроу: «Сегодня индивидуальное жилищное строительство занимает всё большую часть от строительной отрасли жилья, так за 2024 года в Российской Федерации построено более 62 млн кв. метров индивидуального жилья, что на 25% больше показателя 2023 года. Доля ввода частных жилых домов составляет 60% от индивидуального жилищного строительства в России.

Существенное значение на рост строительства в данном сегменте имеет распространение действующих норм для новостроек, а именно привлечение средств граждан для ИЖС на эскроу счета» [9].

Внедрение нового механизма позволит гражданам выбирать профессиональных подрядчиков при строительстве частного дома, что позволит повысить прозрачность сегмента частного домостроения, а также выхода с рынка недобросовестных подрядчиков, выстраивающегося, что в целом повлечет на становление цивилизованного рынка ИЖС.

Финансовый институт развития жилищной сферы ДОМ РФ прогнозирует, что половина индивидуального жилого строительства в России к 2030 году будет возводиться посредством договора эскроу профессиональными застройщиками.

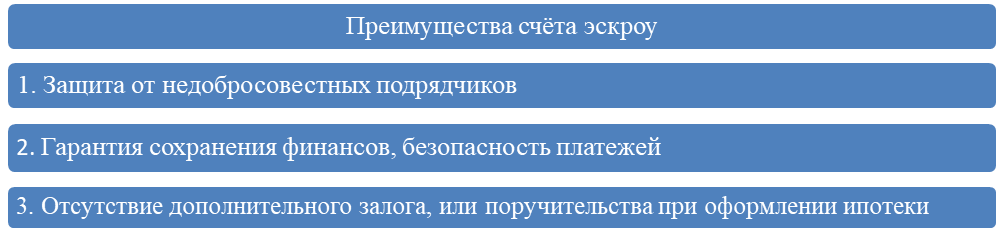

Рис. 2. Преимущества счёта эскроу

Эскроу счет – это банковский счет для совершения безопасных сделок между покупателем и продавцом. При приобретении жилья покупатель и застройщик, в условиях договора долевого участия, заключат сделку с использованием счета эскроу.

Эскроу – это своего рода страховка: покупатель знает, что он получит оплаченный товар, услугу или работу, а продавец получит гарантированно всю заявленную сумму без вероятности её невыплаты.

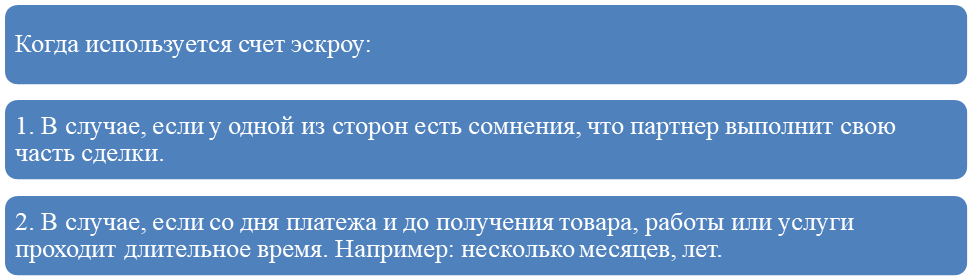

Рис. 3. Когда используется счёт эскроу

Аналогичным образом можно использовать эскроу счёт при покупке оборудования за рубежом. Если у предпринимателя возникает такая необходимость в приобретении дорогостоящего зарубежного оборудования, но цена высокая или оно отсутствует на данный момент времени, а ранее неизвестный поставщик обещает доставить только через два месяца, то возникает риск потери финансов.

Для избежания потерь покупателю необходимо открыть счет эскроу с целю резервирования денежных средств, а продавец при доставке оборудования предпринимателю – получает оплату.

Аналогичным образом компании могут при помощи счета эскроу совершать сделки по продажи бизнеса, изобретений или в случае передаче прав собственности.

Цифровизация счета эскроу позволит устранить преграды и повысить к себе доверие, что поспособствует развитию бизнеса, привлечению инвестиций и стимулированию экономического роста.

Кроме того, применение счета эскроу возможно в различных отраслях: строительство, логистика и энергетика, а также в сфере информационных технологий и др. Выпуск цифровых активов, в том числе для счетов эскроу, совершенно новое направлением на финансовом рынке. Однако, несмотря на мировую востребованность среди финансовых организаций оно пока не популярно.

Необходимо иметь в виду, что оборот цифровых активов происходить только в границах единой информационной системы, содержащую коммуникацию пользователей. Стать пользователем системы возможно только при заключении договора, согласно схеме смарт-контракта. Который предполагает у пользователей в наличии: определенного функционального оборудования (компьютера или смартфона с возможностью подключения интернет-сети) и поддержание программного обеспечения. При подключении к системе пользователю предоставляют индивидуальный код доступа, с гарантированной защитой.

Согласно закону о цифровых финансовых активах [2], индивидуальный код доступа позволяет пользователям системы получать информацию о состоянии своих денежных ресурсов, которыми он может распоряжаться при использовании единой информационной базы.

Взлом данной системы невозможен, потому что все пользователи обязаны регистрироваться в реестре, который ведется определенным оператором. Надежная защита цифровых прав субъекта обеспечивается при помощи уникальных компьютерных кодов, IP-адресов, персональных идентификаторов (ID номера), nick-name и иных обозначений. В России органам государственного надзора, является – Центральный банк РФ.

.png&w=640&q=75)