Налоговые риски – неотъемлемая часть предпринимательства в России. В ходе ведения хозяйственной деятельности, у каждого субъекта может возникнуть риск потерять деньги. Причиной могут стать действия контролирующих и надзорных органов по причине неясности, неоднозначности и некорректности в части налогообложения [3, с. 3].

В современном мире налоговый риск представляет собой вероятность наступления неблагоприятного события, в результате которого могут возникнуть потери финансовых ресурсов, а также репутации для субъекта налоговых правоотношений, которыми могут являться как предприятие, налоговый агент, так и любой гражданин. Последствия налоговых рисков могут привести к уголовной ответственности субъекта налоговых правоотношений.

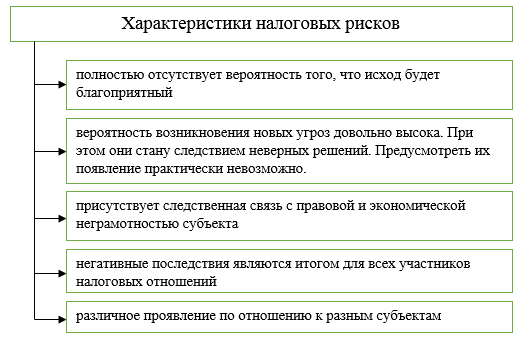

Для оценки и предотвращения потерь от налоговых рисков необходимо знать их характеристики, которые приведем на рис. 1 [2, с. 15].

Рис. 1. Характеристики налоговых рисков

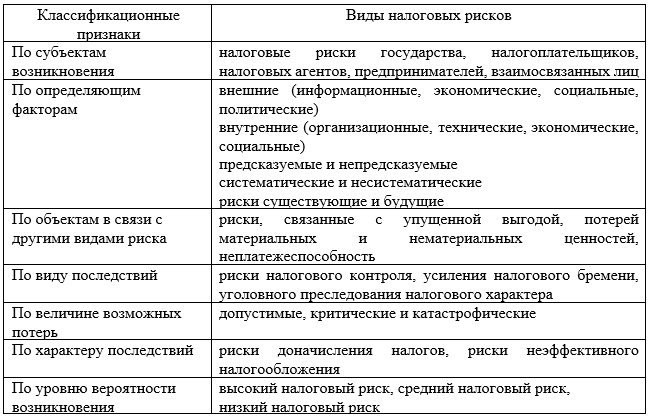

Классификацию налоговых рисков в современном мире осуществляют по признакам, приведем их в таблице [3, с. 93].

Таблица

Классификация налоговых рисков

Проведение правильной классификации и оценки налоговых рисков позволяет налогоплательщику эффективно ими управлять и минимизировать потери. Деятельность субъекта на грани высоких налоговых рисков приводит к внезапной налоговой проверке, в результате которой возможно получить доначисление налогов, штрафные санкции и быть привлеченным к иной ответственности, вплоть до уголовной.

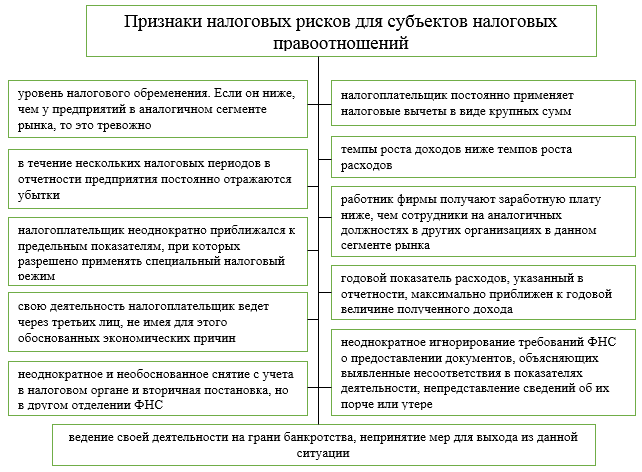

Налоговые органы (ФНС) постоянно осуществляют контроль и проверки субъектов налоговых правоотношений, чтобы налогоплательщику самостоятельно оценить свои налоговые риски ФНС разработало и утвердило следующие признаки (рис. 2) [4, с. 5].

Рис. 2. Признаки налоговых рисков для субъектов налоговых правоотношений

Субъектов налоговых правоотношений может самостоятельно проконтролировать налоговые риски в процессе налогового планирования. По мнению некоторых аудиторских компаний, в результате мероприятий налогового планирования на предприятиях налоговая нагрузка может быть уменьшена до 15%. Более существенное снижение налоговой нагрузки увеличивает налоговые риски.

Для отечественных компаний налоговые риски в основном связаны с угрозой предъявления претензий со стороны ФНС, а также доначисления налогов и наложения штрафов. Однако зарубежные компании предусматривают еще и риск переплаты налогов. Для снижения налоговых рисков на предприятиях организовывают подразделения, которые реализуют систему внутреннего контроля по налоговому планированию, ухода от налоговых рисков и по оптимизации действующей системы налогообложения.

На сегодняшний день:

- около 10% российских предприятий осуществляют налоговое планирование (для сравнения в зарубежных странах БРИК - 20%);

- 24% российских предприятий создали внутрикорпоративные коммуникации по вопросам налогов (для сравнения в зарубежных странах БРИК - 45%) [4, с. 2].

Каждое предприятие самостоятельно выбирает и устанавливает методы анализа и управления налоговыми рисками, которые могут отличатся, в зависимости от вида деятельности предприятий и отрасли деятельности, его публичности и уровня развития корпоративного управления.

Управление налоговыми рисками в организации зависит от:

- следования правилам по определению налоговых баз и налоговых платежей, которые не выходят за рамки действующего российского законодательства;

- организации работы только с проверенными контрагентами;

- соблюдения закона соответствия цифровым показателям, предусмотренных ФНС для налога при осуществлении определенного вида деятельности;

- систематического проведения оценки и анализа результатов деятельности, а также налоговых последствий для предприятия [5, с. 6].

Налогоплательщику, который сомневается в принятии к налоговому учету результатов хозяйственных операций, необходимо исключать их из налоговых расчетов (п. 12 прил. № 2 Приказа ФНС России № ММ-3-06/333@) [1], а если данное действие произведено, то эту отчетность необходимо скорректировать, и направить в ФНС пояснения, что позволит снизить налоговый риск выездной налоговой проверки ФНС в отношении организации.