.png&w=384&q=75)

Современный частный инвестор сталкивается с парадоксом выбора: с одной стороны, акции предлагают высокий потенциал доходности, с другой – несут существенные риски. В условиях низких ставок по депозитам и растущей инфляции акции становятся важным инструментом сохранения и приумножения капитала.

Выбор между акциями, облигациями и банковскими депозитами зависит от разных инвестиционных целей, уровня риска, горизонта инвестирования и личных предпочтений каждого инвестора. Рассмотрим статистическое исследование средней годовой доходности акций и облигаций на российском фондовом рынке [1, с. 17-20].

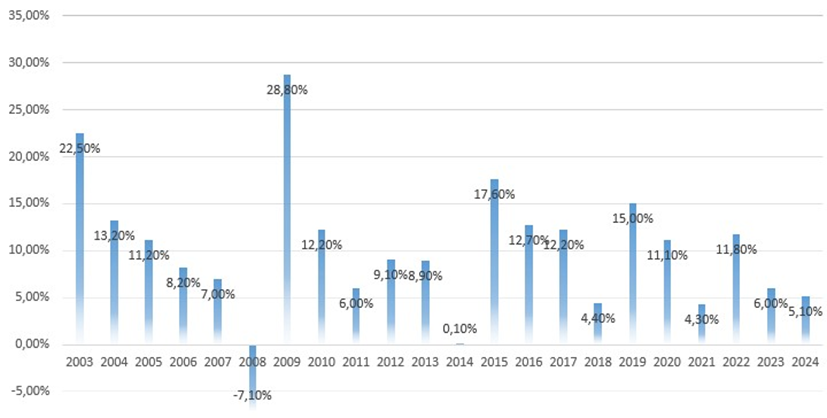

Ниже предоставлено исследование доходности российских облигаций за период 2003–2024 годы (рис. 1).

Рис. 1. Доходность облигаций 2003–2024 годы

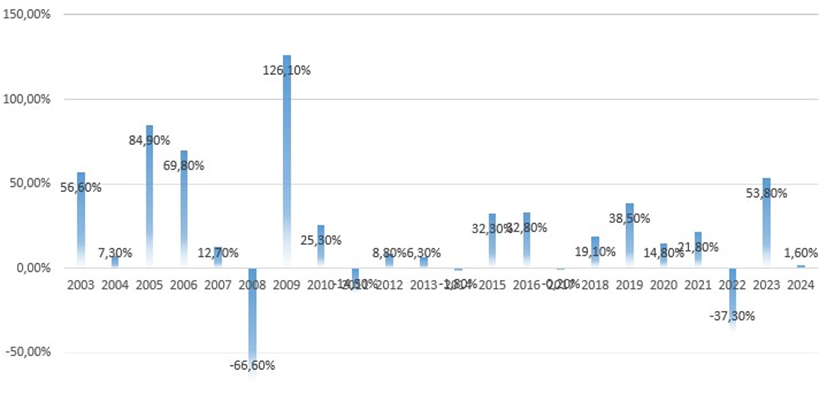

Ниже предоставлено исследование доходности российских акций за период 2003–2024 годы (рис. 2).

Рис. 2. Доходность акций 2003–2024 годы

Из предоставленных диаграмм видно, что минимальное значение доходности корпоративных российских облигаций – -7,1%, максимальное – 28,8%, а средняя доходность составила 9,8% за все время наблюдения. Минимальное значение доходности российских акций – -66,6%, максимальное – 126,1%, а средняя доходность составила 15% за все время наблюдения. Зафиксируем результат наблюдения – средняя доходность акций на длинном горизонте превосходит доходность облигаций, несмотря на существенные периодические отклонения в отрицательную зону первых.

Так же при выборе финансового инструмента нельзя забывать про риск изменения стоимости активов в портфеле из-за колебаний процентных ставок в экономике. Он возникает, когда Центральные банки (например, ФРС, ЕЦБ, Банк России) меняют ключевую ставку, что влияет на доходность облигаций (цены падают при росте ставок), оценку акций (высокие ставки снижают привлекательность рисковых активов), стоимость заимствований (кредиты для бизнеса и физлиц дорожают) [2]. Как видно на диаграмме выше (рис. 2), доходность акций наиболее уязвима к резким изменениям разных событий. В связи с этим инвестору нужно тщательно просчитывать горизонт инвестирования.

Рассмотрим более подробно роль акций, как наиболее доходного финансового инструмента, в портфеле инвестора, в частности, какую роль выполняют акции в инвестиционном портфеле (табл. 1).

Таблица 1

Функции акций в инвестиционном портфеле

| 1) Доходность | исторически акции показывают среднюю годовую доходность 10–15% |

| 2) Защита от инфляции | бизнес может повышать цены на свою продукцию |

| 3) Ликвидность | биржевые акции позволяют быстро конвертировать инвестиции в деньги |

| 4) Диверсификация | возможность вложений в разные сектора экономики |

Не мало важным фактором является оптимальная доля акций в портфеле инвестора. Для консервативного вида портфеля оптимальная доля акций в процентном отношении составляет не более 30%. Они принадлежат крупным компаниям со стабильным доходом. Для умеренного портфеля доля акций примерно такая же или немного выше. Стабильность дохода с таким портфелем достигается за счет наличия и других финансовых инструментов, входящих в его состав. Для агрессивного вида портфеля количество акций может достигать 70–100% от общего объема. Так же довольно часто специалисты финансового планирования используют формулу «100 минус возраст», итогом этого вычисления и будет процент содержания акций в портфеле инвестора. Объединим вышесказанные правила в виде таблицы (табл. 2).

Таблица 2

Оптимальная доля акций в портфеле инвестора

Тип инвестора | Доля акций | Примерный состав портфеля |

Консервативный | 20–40% | Крупные компании, ETF фонды |

Умеренный | 40–60% | Акции молодых, растущих компаний + дивидендные акции |

Агрессивный | 70–100% | Акции технологических компаний + акции компаний с малой капитализацией |

Следующим важнейшим правилом соблюдения риска и баланса для частного инвестора – диверсификация и ребалансировка акций в портфеле. Диверсификация – это стратегия распределения инвестиций между разными компаниями, отраслями и странами для снижения рисков без значительного уменьшения потенциальной доходности. Важно пропорционально распределять денежные средства среди разных типов активов и делать ребалансировку в случае сильного роста или падения его составных частей (посредством покупки или продажи соответственно). Более подробно основные виды диверсификации описаны в таблице ниже (табл. 3).

Таблица 3

Основные виды диверсификации

Вид | Как работает |

| 1) По отраслям | Вложения в разные сектора экономики (IT, финансы, здравоохранение, энергетика и т. д.) |

| 2) По капитализации | Инвестиции в компании разного размера |

| 3) По странам | Распределение между развитыми и развивающимися странами |

| 4) По валюте | Покупка акций в разных валютах для защиты от курсовых рисков |

Заключение

Акции должны составлять значительную часть портфеля частного инвестора, стремящегося к долгосрочному росту капитала. Ключ к успеху – в сбалансированном подходе, сочетающем фундаментальный анализ с дисциплинированным управлением рисками. По мере накопления опыта инвестор может увеличивать долю индивидуальных акций, сохраняя при этом диверсификацию.