Объемы строительства

Рынок жилья Российской Федерации в целом настолько стабилен, что даже достаточно резкое колебание курсов валют и стоимости энергоносителей не смогли вывести его из равновесия. При этом отдельные индикаторы говорят о том, что рынок готов начать новое движение «вверх».

Наиболее вероятным сценарием поведения российского рынка жилой недвижимости, по рассматриваемой специалистами Минрегионразвития выборке (в домах массовых серий на вторичном рынке и в новостройках, сданных государственной комиссии, либо находящихся в процессе сдачи), представляется продолжение плавного повышения средневзвешенных рублевых цен «предложения» в пределах 8-17% в год (т.е. в размере, компенсирующем потерю реальной стоимости денег). Так же по-прежнему нельзя исключать возможность локальных колебаний цен в достаточно широком коридоре – «вплоть до ±15%» от средних значений [4].

Привлекательность рынка жилой недвижимости в качестве инвестиционного актива оценивается очень неоднозначно. Скорее можно говорить о привлекательности отдельных объектов, имеющих наилучшее соотношение ценовых, концептуальных и репутационных характеристик. Общая внешняя экономическая нестабильность и новостной фон предостерегают инвесторов от вхождения в активы с сомнительным уровнем ликвидности. С другой стороны, эти же факторы увеличивают привлекательность готовой жилой недвижимости для инвесторов в качестве «тихой гавани».

Дальнейшее поведение на рынке жилья по-прежнему сильно зависит от внешних факторов – общей экономической ситуации и конъюнктуры, действий международных финансовых регуляторов, стоимости, энергоносителей, уровня деловой активности, политической стабильности, изменения покупательной способности целевых групп и т.д. [2].

В более длительной перспективе заметное влияние на уровень цен на недвижимость может оказать коррекция стоимости нефти, как определяющей величины курса рубля по отношению к основным валютам.

По-прежнему велика зависимость поведения рынка жилья от внутриполитических факторов – позиций государства, политических и экономических решений, предпринимаемых на федеральном и региональном ровне.

По данным территориального органа статистики, в КБР за семь месяцев текущего года построено более 130 тысяч квадратных метров жилья, что на 11,5% больше, чем годом ранее.

Предприятиями и организациями с учетом индивидуального жилищного строительства с начала года на территории республики построено 946 новых квартир общей площадью 130,7 тысячи квадратных метров, что на 11,5% больше, чем в январе-июле 2016 года [1].

В сельских поселениях введено 36,3 тысячи квадратных метров жилья, что на 35,9% больше, чем годом ранее.

Населением за свой счет и с помощью кредитов построено 120,7 тысячи квадратных метров жилья, что на 11,7% больше аналогичного периода предыдущего года. Доля индивидуального строительства составила 92,4% от общего объема введенного жилья».

Основные ценообразующие факторы

Основными ценообразующими факторами вторичного рынка жилья в КБР являются:

- Местоположение (район, окружение);

- Транспортная доступность (маршруты общественного транспорта, хорошие транспортные развязки);

- Этаж;

- Количество комнат в квартире;

- Характеристики квартиры [3].

Предложение

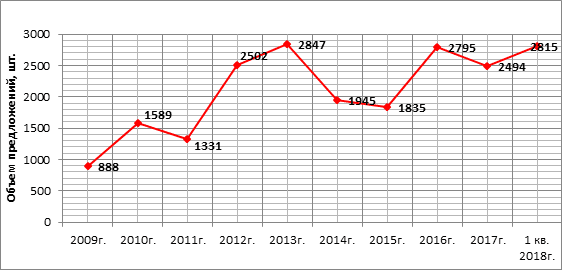

После падения объемов предложений на вторичном рынке г.Нальчик в 2014г. (по сравнению с 2013г.) и продолжающимся снижением в 2015г., в 2016г. наблюдается рост активности рынка. Объем предложений увеличился в 1,5 раза по отношению к итогам 2015г. (с 1835 в 4 кв.2015г. до 3815 в 1 кв. 2018г.), см. рис. 1.

Рис. 1. Объем предложений на вторичном рынке жилья г. Нальчик

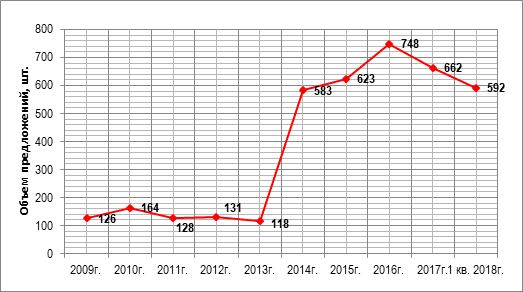

Что касается районов КБР, то здесь за анализируемый период наблюдается стабильный рост объемов предложений, при этом наибольший рост отмечен в 2014 г. (см. рис. 2), что совпало с резким падением объемов предложений в г.Нальчик. Это может быть связано с тем, что наряду с ростом цен на недвижимость снизилась покупательская способность населения. За счет меньшей стоимости за 1 кв. м жилья в небольших городах республики у населения имеется возможность приобрести более большую площадь, кроме того, меньше финансовая нагрузка по выплате кредитов. Все это способствовало росту спроса на квартиры в населенных пунктах, незначительно удаленных от г.Нальчик. Немаловажным фактором является не большая удаленность таких городов как Чегем, Нарткала, Баксан или Прохладный от г.Нальчик, что позволяет, имея место работы в г.Нальчик, с незначительными транспортными расходами добираться до места работы.

Рис. 2. Объем предложений на вторичном рынке жилья районов КБР

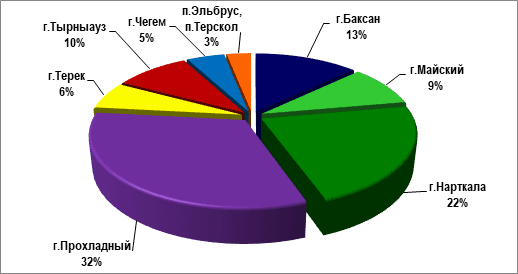

При этом наибольший объем предложений наблюдается в г.Прохладный, по итогам 1 кв. 2018 года на его долю приходится 32%, на втором месте находится г. Нарткала – 22%, см. рис. 3.

Рис. 3. Наибольший объем предложений

Таблица 1

Структура предложений по районам КБР

|

Районы КБР |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

1 кв. 2018 |

|

г. Баксан |

30 |

20 |

21 |

25 |

62 |

94 |

86 |

122 |

117 |

|

г. Майский |

15 |

19 |

6 |

7 |

56 |

62 |

70 |

81 |

83 |

|

г. Нарткала |

64 |

43 |

52 |

36 |

169 |

126 |

167 |

193 |

201 |

|

г. Прохладный |

4 |

10 |

7 |

12 |

141 |

197 |

237 |

307 |

290 |

|

г. Терек |

7 |

5 |

5 |

3 |

20 |

37 |

33 |

45 |

55 |

|

г. Тырныауз |

25 |

15 |

17 |

13 |

93 |

75 |

93 |

90 |

84 |

|

г. Чегем |

13 |

11 |

11 |

13 |

20 |

15 |

36 |

39 |

43 |

|

п. Эльбрус, п. Терскол |

6 |

5 |

12 |

9 |

22 |

17 |

26 |

28 |

28 |

Таблица 2

Структура предложений в г. Нальчик по количеству комнат в квартире

|

Количество комнат |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

1кв. 2018 |

|

однокомнатные |

292 |

220 |

496 |

619 |

357 |

314 |

485 |

381 |

389 |

|

двухкомнатные |

543 |

494 |

825 |

1103 |

733 |

518 |

783 |

605 |

709 |

|

трехкомнатные |

544 |

444 |

846 |

868 |

698 |

407 |

536 |

588 |

623 |

|

многокомнатные |

160 |

145 |

245 |

202 |

111 |

104 |

160 |

160 |

155 |

|

Новостройки и элитные квартиры |

50 |

28 |

90 |

55 |

46 |

492 |

831 |

760 |

939 |

Как видно из таблиц (табл. 1 и 2) в 1 кв. 2018 г. наибольший удельный вес в общем объеме предложений приходится на двухкомнатные квартиры и квартиры в новостройках, см. рис. 4. Наблюдается значительный рост объемов предложений первичного жилья, что говорит и о росте введенного в эксплуатацию жилья. Так если в 2014г. на долю квартир, так называемого первичного жилья, приходилось всего лишь 2% от общего объема предложений, то в 1 кв. 2018г. данный показатель составил 33%:

Рис. 4. Удельный вес в общем объеме предложений

Ценовые показатели, см. в таблице (табл. 3).

Таблица 3

Динамика цен на рынке вторичного жилья г.Нальчик, руб./кв.м

|

Район в черте г.Нальчик |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2016 |

2017 |

1 кв. 2018 |

|

Аэропорт |

37 388 |

35 175 |

32 562 |

32 120 |

36 712 |

41 375 |

48 158 |

40 978 |

41 908 |

40 865 |

|

Александровка |

27 680 |

28 755 |

32 874 |

31 367 |

32 797 |

38 201 |

35 199 |

39 657 |

38 881 |

32 277 |

|

Богданка |

34 157 |

34 388 |

33 406 |

37 242 |

35 855 |

41 430 |

46 585 |

41 956 |

40 554 |

44 880 |

|

В.Аул |

33 681 |

32 760 |

34 457 |

36 474 |

39 735 |

41 151 |

41 566 |

43 486 |

40 192 |

35 011 |

|

Горный |

40 366 |

40 255 |

40 931 |

46 412 |

46 101 |

48 574 |

53 475 |

55 511 |

54 832 |

50 407 |

|

Искож |

31 605 |

30 103 |

33 090 |

36 856 |

37 290 |

39 198 |

47 573 |

40 392 |

40 316 |

37 084 |

|

Стрелка |

34 256 |

30 743 |

31 356 |

36 416 |

37 530 |

40 539 |

42 394 |

42 602 |

36 632 |

40 768 |

|

Центр |

42 520 |

46 636 |

45 941 |

48 202 |

49 873 |

49 432 |

57 245 |

63 089 |

54 650 |

52 765 |

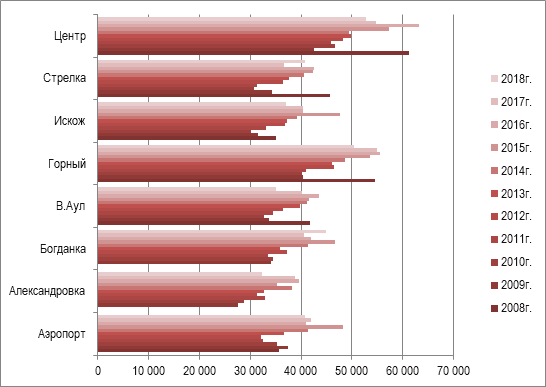

После снижения цен в 2009г. цены предложений стабилизировались, см. рис. 5.

На основании выше приведенной таблицы были проанализированы такие факторы влияния как:

- Площадь объекта;

- Этаж расположения

- Физическое состояние

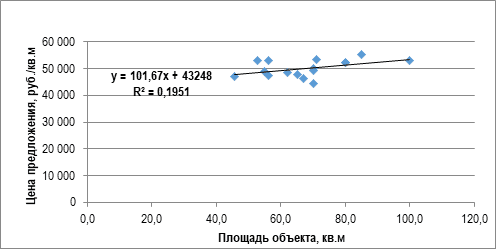

Влияние площади объекта на стоимость

Была проверена зависимость стоимости предложения объекта от площади.

Рис. 5. Динамика цен на рынке вторичного жилья г.Нальчик

Рис. 6. Влияние фактора масштаба

Низкий коэффициент корреляции R говорит о том, что влияния на стоимость квартиры данный фактор практически не оказывает. Это связано с тем, что обычно удельная стоимость в пределах некоторых диапазонов не претерпевает заметных изменений. Поэтому зависимость цены от площади рассматривают как общую тенденцию, проявляющуюся при существенно различающихся площадях. Внутри же небольших диапазонов площадей удельные цены рассматривают как примерно одинаковые.

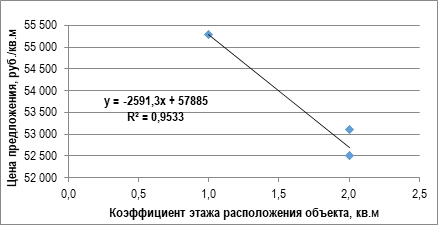

Влияние этажа расположения на стоимость

Была проверена зависимость стоимости предложения объекта от этажа расположения (рис. 7).

Рис. 7. Влияние фактора этажа

Полученный коэффициент корреляции R говорит о наличии влияния данного фактора на ценообразование.

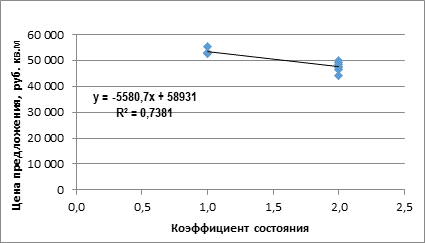

Влияние физического состояния на стоимость

Для построения линейной зависимости значению неколичественного признака «состояние» присвоим числовые метки, пользуясь процедурой равномерной оцифровки, см. в таблице (табл. 4).

Таблица 4

Влияние физического состояния на стоимость

|

Наименование признака |

Наименования градаций |

Числовые метки |

|

Состояние |

Отличное евроремонт, дизайнерский ремонт (физический износ от 0 до 10%) |

0,5 |

|

Отличное (физический износ от 0 до 10%) |

1 | |

|

Хорошее (физический износ 11-20%) |

2 | |

|

Удовлетворительное (физический износ от 21-30%) |

3 | |

|

Не удовлетворительное (физический износ свыше 31%) |

4 |

Рис. 8. Влияние фактора физического состояния

Выводы

На основе выполненных исследований сделаны следующие выводы, сведенные в таблицу (табл. 5).

Таблица 5

|

Корреляционно-регрессионные связи |

Коэффициент корреляции R |

Примечание |

|

Зависимость стоимости от площади квартиры |

0,1951 |

Площадь объекта не влияет на стоимость. Зависимости нет |

|

Этаж расположения объекта |

0,9533 |

Имеется зависимость |

|

Физическое состояние |

0,7381 |

Имеется зависимость |