.png&w=384&q=75)

Современная банковская система России переживает интенсивную цифровую трансформацию, при которой информационные технологии, интеллектуальные алгоритмы, цифровые платформы и аналитические инструменты становятся неотъемлемой частью внутренней структуры банка. Интеллектуальная собственность (ИС), в том числе программное обеспечение, базы данных, алгоритмы скоринга и интерфейсы клиентских приложений, формирует основу нематериальных активов, обеспечивая банку как конкурентное преимущество, так и уязвимость. На фоне роста числа кибератак, технологической зависимости и использования удалённых каналов связи проблема защиты ИС выходит за пределы юридической плоскости и требует интеграции правовых, организационных и технологических решений [1, c. 56]. Цель настоящего исследования заключается в комплексном анализе угроз для интеллектуальной собственности и разработке эффективных методов её защиты в условиях цифровизации банковской деятельности.

Анализ существующих научных подходов и правовых норм показал, что ключевыми направлениями защиты интеллектуальной собственности являются правовая, организационная и техническая составляющие. В частности, в работах, посвящённых правовому статусу нематериальных активов финансовых учреждений, подчеркивается необходимость системной инвентаризации и регистрации всех объектов интеллектуальной собственности с целью последующей реализации механизмов их охраны [2 с. 47]. В научной литературе отмечается, что многие банки не обладают эффективными внутренними регламентами по идентификации и фиксации прав на программные продукты, интерфейсы, базы данных, создаваемые как внутри организации, так и по заказу третьих лиц [3, с. 84]. В то же время правоприменительная практика свидетельствует о сложности судебной защиты исключительных прав, особенно в случаях, когда отсутствует надлежащая документация, подтверждающая принадлежность объекта ИС именно данному банку [1 с. 102].

Методологической базой работы стали сравнительно-правовой и институциональный анализ, кейс-анализ российских банков, а также обобщение данных из отчётов Центрального банка РФ, Роскомнадзора, ФСТЭК, НЦФТ и международных организаций. Особое внимание уделено стратегическим документам, таким как Стратегия кибербезопасности до 2025 года, а также эмпирическим данным об утечках, атаках и внедрении новых форм защиты. В качестве источников информации использовались научные статьи, отчёты ИБ-компаний (Kaspersky, IBM Security, Positive Technologies), нормативные акты, включая закон № 152-ФЗ «О персональных данных», ГОСТ Р 57580, ISO/IEC 27001 [4].

Результаты анализа цифровых инцидентов в банковской сфере за последние два года убедительно демонстрируют, что наиболее существенные угрозы интеллектуальной собственности и персональных данных формируются на пересечении технологических уязвимостей и организационной неготовности. Наиболее часто фиксируемые типы атак включают в себя взлом API-шлюзов, компрометацию облачных хранилищ, эксплуатацию уязвимостей в мобильных приложениях, фишинг, а также целевую кражу исходных кодов или алгоритмов. Эти угрозы носят системный характер и затрагивают как ИТ-инфраструктуру, так и человеческий фактор. В качестве наиболее резонансных инцидентов можно привести атаку на региональный банк «Восточный» в 2023 году, когда злоумышленники получили несанкционированный доступ к API-интерфейсам, через которые удалось выгрузить информацию о 1,2 млн клиентов, включая паспортные данные, номера счетов и телефоны. Аналогично, в 2020 году в результате кибератаки на Альфа-Банк была похищена модель скоринга, основанная на машинном обучении, что привело к убыткам, оценённым в $2 млн. Не меньшую опасность представляют и внутренние угрозы, как в случае утечки фрагментов кода нейросетевого скоринга в Сбербанке, осуществлённой сотрудником-разработчиком, что стало возможным из-за недостаточной изоляции рабочих сред и слабого мониторинга внутренних операций [5].

Статистика подтверждает рост масштаба этих угроз: по данным Group-IB и Positive Technologies, количество утечек, затрагивающих ИС и ПДн, увеличилось на 40% в период 2022–2024 гг. При этом свыше 60% инцидентов связаны с уязвимостями в инфраструктуре сторонних подрядчиков, используемых банками для реализации мобильных решений, облачных вычислений и внешних API-интеграций. Это указывает на необходимость не только технологического укрепления систем, но и внедрения комплексного аудита контуров безопасности на всех этапах разработки и эксплуатации внешних сервисов.

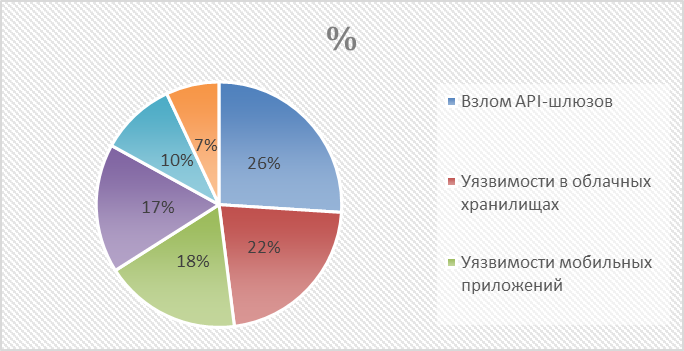

Приведённое распределение демонстрирует, что наиболее уязвимыми зонами остаются точки взаимодействия банка с внешней цифровой средой – API-интерфейсы, облачные платформы и клиентские приложения. Более 65% всех инцидентов происходят именно на этих уровнях, что свидетельствует о необходимости пересмотра политики управления цифровыми поставками, мониторинга доступа и архитектуры сетевого взаимодействия. Существенная доля фишинга указывает также на важность развития культуры кибербезопасности среди сотрудников, в то время как 10% случаев, вызванных инсайдерскими действиями, подчеркивают необходимость строгого контроля за управлением исходным кодом и документированием прав на ИС.

Для визуализации масштабов угроз и их распределения по типам инцидентов представлена диаграмма (рис.), основанная на обобщённых данных исследовательских агентств за 2023–2024 годы (по совокупности инцидентов в 15 крупнейших банках РФ).

Рис. Распределение цифровых инцидентов по типу угроз в банковской сфере (в % от общего числа выявленных случаев)

Таким образом, защита интеллектуальной собственности и персональных данных в банковской системе требует скоординированного подхода, при котором технология, организация и нормативное регулирование выступают как взаимодополняющие уровни.

Опыт ведущих банков (Сбербанк, Тинькофф, Альфа-Банк, Райффайзенбанк) демонстрирует, что проактивная стратегия киберустойчивости становится не просто реакцией на угрозы, а элементом бизнес-модели. В будущем приоритетными направлениями станут постквантовое шифрование, совместные отраслевые платформы киберугроз и усиление трансграничного контроля за интеллектуальными активами.