Денежные средства показывают, как компания управляет своими финансами на разных этапах. Скорость, с которой деньги движутся, сильно влияет на эффективность бизнеса. Деньги – это единственный вид активов, который можно сразу использовать для оплаты долгов компании.

Движение денежных средств включает время от момента, когда компания платит за сырье и материалы, до момента, когда она получает деньги от продажи готовой продукции.

Эффективность операций с деньгами по большей части зависит от того в каком виде или состоянии находится системный бухгалтерский учет компании: как ведется учет денег и операций по ним.

В реалиях времени почти все коммерческие компании обязаны производить свои расчетные операции через банковский счет. Это безналичный платежи при котором в обороте только платежные документы и сами расчеты по счетам в отличие от наличного оборота.

Для учета безналичных денег используется активный счет 1210 «Денежные средства в национальной валюте». На дебете этого счета записываются деньги, которые поступают на расчетный счет в банке. На кредите счета 1210 фиксируются суммы, которые были сняты из банка и переведены в кассу предприятия или на другие счета и организациям.

Ниже показаны типовые проводки по основным операциям компании.

Таблица

Основные бухгалтерские проводки по учет безналичных расчетов

№ | Содержание операций | Корреспондирующие счета | |

Дебет | Кредит | ||

1 | Поступили денежные средства за реализованные товары, выполненные работы, услуги | 1210 | 1410 |

2 | Зачислена ссуда банка | 1210 | 3310, 4120 |

3 | Зачислены авансы от покупателей | 1210 | 3210 |

4 | Оплачены платежные документы поставщиков | 3110 | 1210 |

5 | Перечислены платежи в бюджет | 3400 | 1210 |

6 | Погашена задолженность по ссудам | 3310, 4120 | 1210 |

7 | Оплата банковских услуг | 8000 | 1210 |

8 | Перечислена задолженность по СФ | 3530 | 1210 |

Денежный поток компании – это все деньги, которые она получает и тратит в течение времени благодаря своей деятельности. Это понятие объединяет разные виды денежных потоков, которые возникают в результате хозяйственных операций. То есть, денежные потоки связаны с теми действиями, которые компания выполняет для получения или расходования денег.

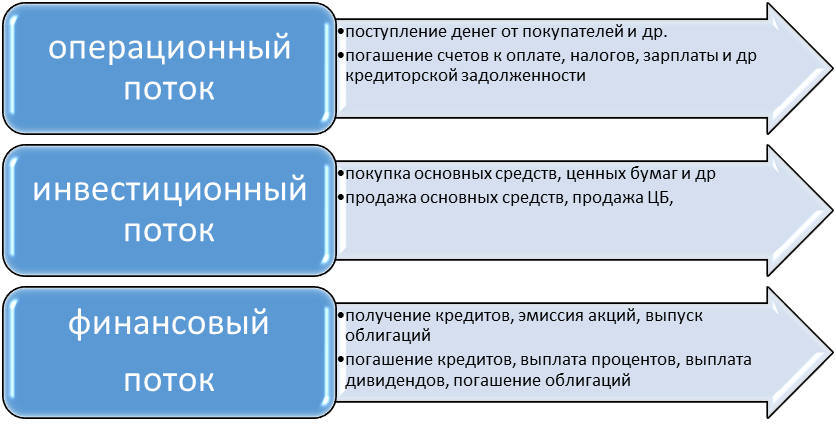

В теории экономической литературы существует классификация систематизация этих потоков. Систематизация потоков денег представлен ниже (рис. 1).

Рис. 1. Классификация денежных потоков

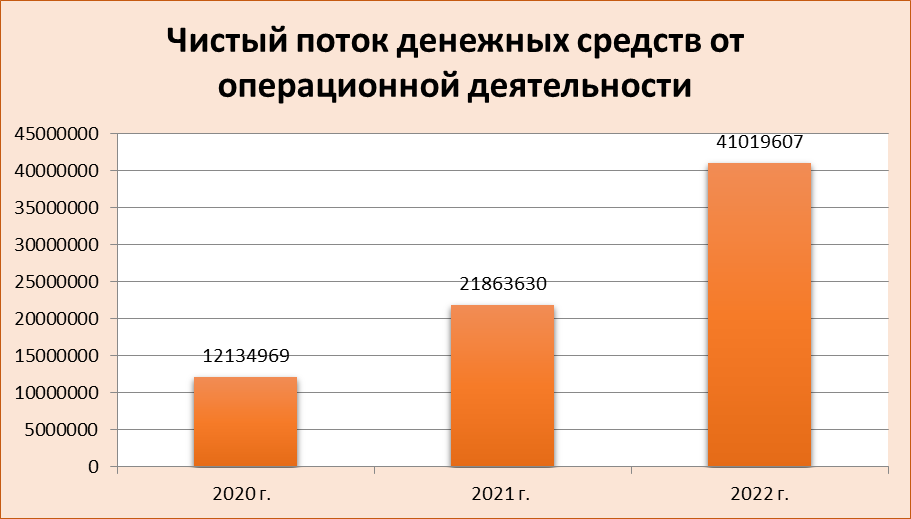

В рамках исследования был проведен анализ денежных потоков компании «Каскад». Анализ показал следующие результаты.

За конечные три года на исследуемом объекте чистый поток денежных средств увеличивается и это является позитивом в бизнесе данного предприятия. В 2020 году чистый денежный поток имел значение 2517 сом, в 2021 году – ощутимый рост объема потока и составил 6875437 сома, в 2022 положение ухудшается и чистый поток составил минусовое значение 6822080 сома. В итоговом значении сальдовый остаток денег в оборотных активах в конце 2021 года составило 6880196 сом, в 2022 году – 60584 сом.

Основная доля поступлений денежных средств за время анализа составил доход от выручки продукции, которая выросла на 2888463 сом с 2020 года. Платежи от операционной деятельности объекта также увеличились за анализируемое время на 41323546 сом. Поток денежных средств от финансовой деятельности представлен приобретением и погашением кредитов. За эти три года полученные кредиты возросли на 8584255 сом. Погашение таких долгов составило 358938 сом в 2022 году, что на 355082 сом больше, чем в 2021 году.

Рис. 2. Анализ операционных денежных потоков ОсОО «Каскад»

В денежном потоке основная операционная деятельность играет важную и значимую роль. Накопление остатка денежных средств и рост чистого потока имеют взаимосвязь. Эта связь проявляется в том, что денежные потоки от основной операционной деятельности должны превышать расходы на операционные функции.