Основные задачи учета труда и зарплаты включают: регулярный учет сотрудников; отметка отработанного ими времени; правильный расчет зарплаты и удержаний; учет расчетов с работниками, бюджетом и органами социального страхования.

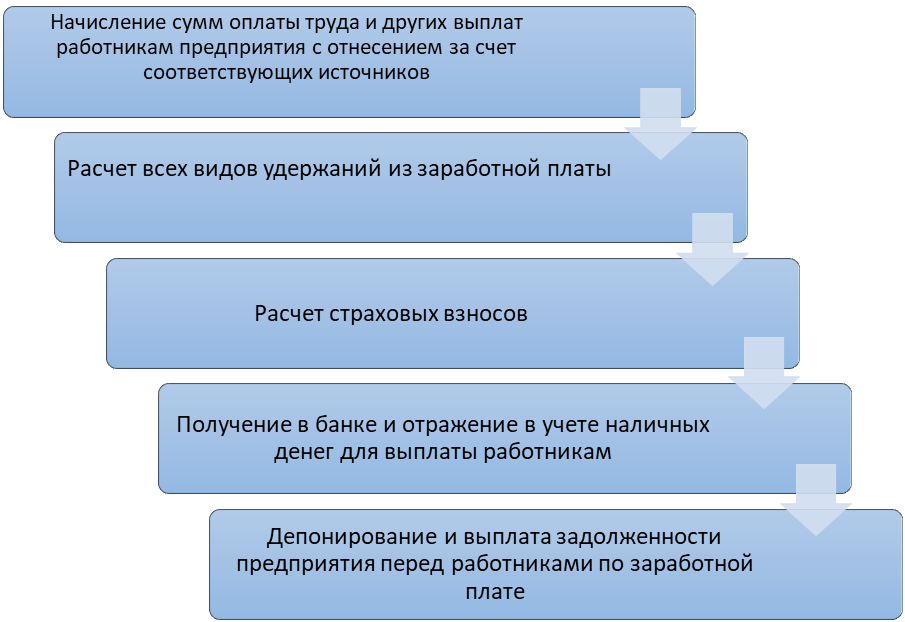

Вопросами начисления и удержаний из оплаты труда работников на предприятии занимается бухгалтер-расчетчик. Алгоритм действий бухгалтера расчетчика, отражающий порядок операций по оплате труда и связанных с нею расчетов, состоит из этапов, представленных на рисунке 1.

Бухгалтерский учет расчетов с работниками по заработной плате на предприятии осуществляется на счете 3520 «Начисленная заработная плата». Этот счет по отношению к балансу является пассивным, учитываются начисленные, но невыплаченные суммы оплаты труда работникам. По кредиту счета отражают начисления по оплате труда, пособий за счет отчислений на государственное социальное страхование, пенсий и других аналогичных сумм, а по дебету – удержания из начисленной суммы оплаты труда и доходов, выдачу причитающихся сумм работникам и не выплаченные в срок суммы оплаты труда и доходов. Сальдо этого счета, как правило, кредитовое и показывает задолженность предприятия перед рабочими и служащими по заработной плате и другим указанным выплатам.

Рис. 1. Алгоритм начисления и удержаний из оплаты труда работников

Кредиторская задолженность перед государственными внебюджетными фондами отражается в балансе по строке 353 сальдо счета 3530 «Начисленные взносы на социальное страхование».

Здесь группируются суммы начисленных социальных взносов по социальному страхованию, расчетам по пенсионному обеспечению, обязательному медицинскому страхованию.

Согласно Закону Кыргызской Республики «О тарифах страховых взносов по государственному социальному страхованию» от 24 января 2004 года № 8 сумма страховых взносов удерживается в размере 10% с начисленной заработной платы и от всех видов выплат, начисленных в пользу работника.

В соответствии со ст. 22 Закона КР (15 июль 2009 год, № 217) «О государственном социальном страховании» предприятия, учреждения, граждане должны быть зарегистрированы в качестве налогоплательщиков страховых взносов в органах социального фонда КР в течение 30 дней со дня своей деятельности. В качестве плательщиков страховых взносов регистрируются предприятия, производящие начисление заработной платы работников централизовано. Ставки тарифов страховых взносов Социального фонда КР устанавливаются и утверждаются Жогорку Кенешем КР.

Для нанимателя независимо от организационно правовых форм собственности, ежемесячно от всех видов выплат начисленных в пользу работников отчисляется сумма равная 27,25%., в том числе Обязательство предприятия по отчислениям в СФ 17.25%.

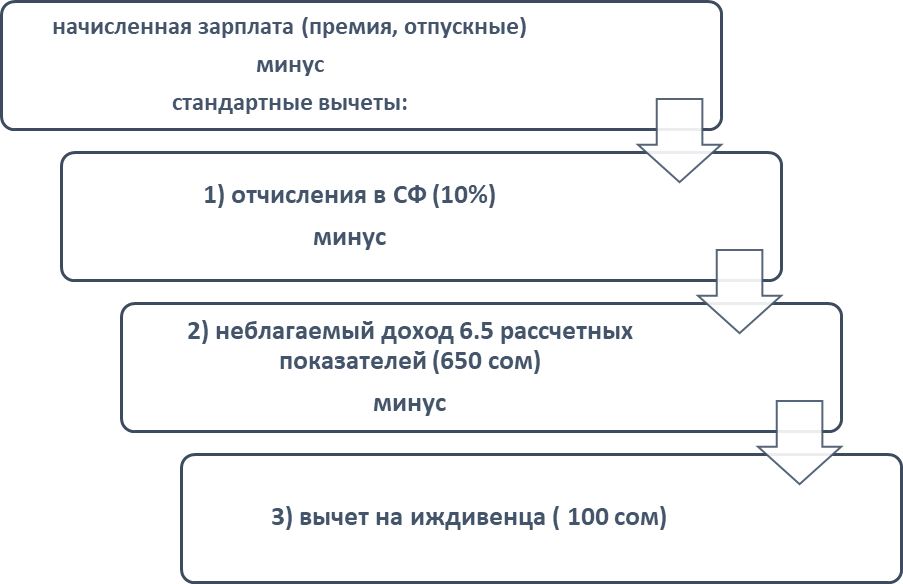

Рис. 2. Стандартные вычеты для расчета подоходного налога с оплаты труда работников

Распределение сумм (27,25%) по фондам установлены в следующих размерах:

1) Наниматель – 17,25%:

- Пенсионный фонд – 15%;

- Фонд медицинского страхования – 2%;

- Отчисления на оздоровления – 0,25%.

2) Работник – 10%:

- Пенсионный фонд – 8%;

- Накопительный фонд – 2%.

Подоходный налог удерживается согласно Налоговому Кодексу КР также в размере 10% с дохода физического лица и отражается на счете 3420 «Подоходный налог на доходы с физических лиц».