.png&w=384&q=75)

Финансовый контроль в бюджетной сфере является важнейшим элементом системы государственного управления, обеспечивающим рациональное использование государственных ресурсов, соблюдение финансовой дисциплины и предотвращение финансовых нарушений. В условиях возрастающей сложности бюджетных процессов и необходимости повышения эффективности государственных расходов, роль финансового контроля неуклонно возрастает.

Теоретические основы финансового контроля, его сущность, функции и принципы, получили освещение в работах таких ученых, как С. М. Бычкова, В. В. Бурцева, Н. Т. Белухи, М. В. Мельник, А. Д. Шеремет и др. Эти исследования заложили фундамент для понимания роли финансового контроля в обеспечении эффективного и законного использования государственных ресурсов.

Необходимость и цели финансового контроля

Бюджетные средства, являясь общественным достоянием, требуют особого внимания и контроля за их целевым и эффективным использованием. Отсутствие эффективной системы финансового контроля создает благоприятную почву для злоупотреблений, коррупции и неэффективного расходования бюджетных средств, что негативно сказывается на социально-экономическом развитии страны.

Основными целями финансового контроля в бюджетной сфере являются:

- Обеспечение законности и целевого использования бюджетных средств: Контроль за соблюдением законодательства при планировании, утверждении, исполнении бюджета и использовании государственных ресурсов.

- Повышение эффективности бюджетных расходов: Оценка экономической обоснованности и результативности бюджетных программ и проектов.

- Предотвращение и выявление финансовых нарушений: Своевременное выявление и пресечение фактов нецелевого использования, хищения и растраты бюджетных средств.

- Улучшение системы управления государственными финансами: Совершенствование нормативно-правовой базы, методологии и организации финансового контроля.

- Повышение прозрачности и подотчетности бюджетного процесса: Обеспечение доступности информации о бюджетных расходах для общественности и повышение ответственности должностных лиц за использование бюджетных средств.

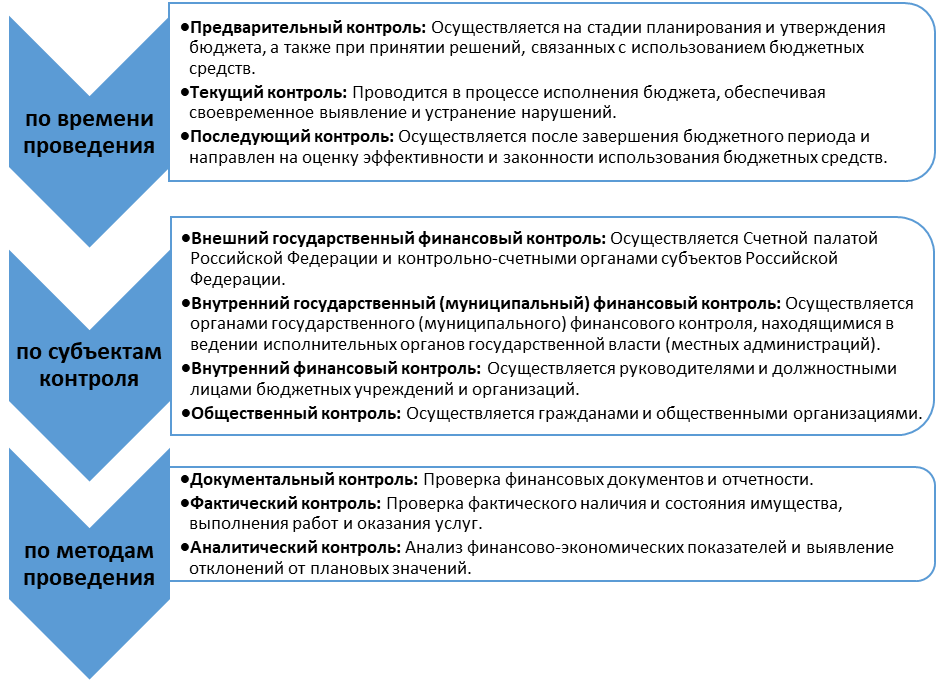

Система финансового контроля в бюджетной сфере включает в себя различные виды и формы, осуществляемые на разных этапах бюджетного процесса (рис.).

Рис. Виды и формы финансового контроля

Основные направления совершенствования финансового контроля

В условиях динамично меняющейся экономической ситуации и возрастающих требований к эффективности государственного управления, необходимо постоянно совершенствовать систему финансового контроля в бюджетной сфере. Основными направлениями совершенствования являются:

- Развитие нормативно-правовой базы: Приведение законодательства в соответствие с современными требованиями и международными стандартами в области финансового контроля.

- Внедрение современных методов и технологий: Использование информационных технологий, аудита эффективности и других современных методов контроля.

- Усиление внутреннего финансового контроля: Повышение ответственности руководителей и должностных лиц бюджетных учреждений за организацию и осуществление внутреннего финансового контроля.

- Усиление взаимодействия между субъектами контроля: Координация деятельности различных органов финансового контроля и обмен информацией.

- Повышение квалификации кадров: Обеспечение профессиональной подготовки и переподготовки специалистов в области финансового контроля.

- Развитие общественного контроля: Стимулирование участия граждан и общественных организаций в осуществлении контроля за использованием бюджетных средств.

- Повышение прозрачности и открытости бюджетного процесса: Обеспечение доступа к информации о бюджетных расходах и результатах финансового контроля.

Эффективная система финансового контроля в бюджетной сфере является необходимым условием для обеспечения рационального использования государственных ресурсов, соблюдения финансовой дисциплины и предотвращения финансовых нарушений. Совершенствование системы финансового контроля, в том числе за счет внедрения современных методов и технологий, а также повышения роли общественного контроля, является важной задачей государственного управления, направленной на повышение эффективности и прозрачности бюджетного процесса и обеспечение устойчивого социально-экономического развития страны.