.png&w=384&q=75)

Введение. Льготы в таможенном праве представляют собой меры государственной поддержки, направленные на стимулирование внешней торговли, экономического развития и обеспечения национальных интересов. Они могут быть предоставлены в виде освобождения от уплаты таможенных пошлин, налогов, сборов или применения пониженных ставок. Рассмотрим основные виды льгот и их содержание на основе нормативно-правовых актов.

Внешнеторговая деятельность играет важную роль в экономике любого государства. Для стимулирования внешней торговли государство использует различные инструменты, в том числе и таможенные льготы.

Таможенные льготы – это упрощения или преимущества, которые предоставляются участникам внешнеторговой деятельности при перемещении товаров через таможенную границу. Они могут носить финансовый характер (освобождение или снижение таможенных платежей) или административный характер (предоставление преимуществ или упрощений при совершении таможенных операций и проведении таможенного контроля).

Цель применения таможенных льгот различна: это поддержка или защита отечественных товаропроизводителей, отдельных отраслей экономики или территорий с особым экономическим статусом, повышение инвестиционной привлекательности страны, выполнение международных обязательств и другое.

В современном мире система таможенных льгот представляется запутанной и сложноорганизованной. Причиной тому служит их установление на наднациональном и национальном законодательных уровнях.

Методы и организация исследования. Исследование таможенных льгот предполагает комплексный подход, включающий изучение нормативно-правовой базы, применение различных методов и организационных форм. Для всестороннего анализа видов и содержания льгот могут быть использованы следующие методы: изучение нормативно-правовой базы, системный анализ, сравнительный анализ, эмпирическое исследование и юридическая экспертиза. В организационном плане исследования могут быть применены мультидисциплинарный подход, международное сотрудничество, этапность исследования и использование современных технологий. Применение указанных методов и организационных форм позволяет всесторонне изучить виды и содержание таможенных льгот, выявить тенденции в их развитии, разработать рекомендации по совершенствованию таможенного законодательства и повышению эффективности таможенного регулирования.

В соответствии со статьей 63 Таможенного кодекса Евразийского экономического союза (ЕАЭС), таможенные льготы могут устанавливаться в соответствии с международными договорами, участниками которых являются государства-члены ЕАЭС. К таким договорам относятся соглашения о свободной торговле, зоне свободной торговли, таможенном союзе и т.д. Например, Договор о Евразийском экономическом союзе предусматривает предоставление таможенных льгот в отношении товаров, происходящих из государств-членов ЕАЭС (Беларусь, Казахстан, Киргизия, Россия, Армения) [1].

Статья 64 Таможенного кодекса ЕАЭС предусматривает возможность установления таможенных льгот законодательством государств-членов ЕАЭС в целях стимулирования экономического развития, поддержки отдельных отраслей и видов деятельности, защиты жизни и здоровья граждан. К таким льготам относятся, например, льготы для участников свободных экономических зон, особых экономических зон, приоритетных инвестиционных проектов и т.д.

Статья 65 Таможенного кодекса ЕАЭС предусматривает возможность установления таможенных льгот в рамках государственных программ, направленных на поддержку определенных видов деятельности, отраслей экономики, регионов. Например, в рамках государственной программы поддержки сельского хозяйства могут устанавливаться льготы на ввоз сельскохозяйственной техники и оборудования.

Статья 66 Таможенного кодекса Евразийского экономического союза (ЕАЭС) предусматривает возможность установления таможенных льгот для определенных категорий импортируемых товаров. Среди них выделяются товары, ввозимые в целях гуманитарной помощи, личного пользования, проведения выставок, ярмарок, спортивных, культурных и других мероприятий, а также для осуществления научной, образовательной, медицинской, благотворительной деятельности и т.д. Цель данной нормы - стимулирование и поддержка различных видов деятельности, и облегчение процесса ввоза товаров для личного пользования и проведения мероприятий.

Статья 66 Таможенного кодекса Евразийского экономического союза (ЕАЭС) устанавливает возможность предоставления таможенных льгот для отдельных категорий импортируемых товаров. Данная норма направлена на стимулирование и поддержку различных видов деятельности, и на облегчение процесса ввоза товаров для личного пользования и проведения мероприятий [1].

В соответствии со статьей 66 Таможенного кодекса ЕАЭС, таможенные льготы могут быть установлены для следующих категорий импортируемых товаров в целях: гуманитарной помощи; товары, личного пользования; проведения выставок, ярмарок, спортивных, культурных и других мероприятий; осуществления научной, образовательной, медицинской, благотворительной деятельности и т.д.

Также следует отметить, что таможенные льготы для товаров, ввозимых в целях гуманитарной помощи, направлены на поддержку гуманитарных организаций и облегчение процесса оказания помощи пострадавшим в результате стихийных бедствий, войн, эпидемий и других чрезвычайных ситуаций. Для товаров, ввозимых в целях личного пользования, направлены на облегчение процесса ввоза товаров для личных нужд граждан, пересекающих таможенную границу ЕАЭС. Ввозимых в целях проведения выставок, ярмарок, спортивных, культурных и других мероприятий, направлены на стимулирование развития культуры, спорта, образования и других социальных сфер и 0на поддержку организаторов мероприятий, способствующих укреплению международных связей и обмену опытом.

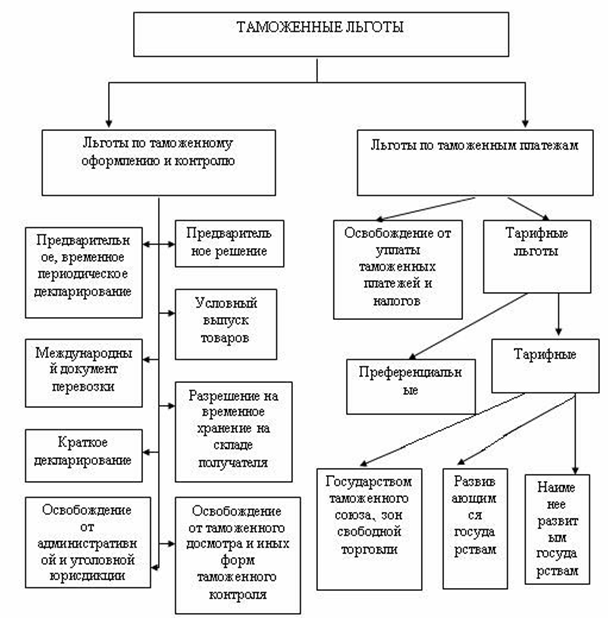

Если рассматривать виды таможенных льгот, то можно выделить несколько ключевых групп, каждая из которых выполняет свою функцию в системе таможенного регулирования и стимулирования внешнеэкономической деятельности. К ним относятся преференциальные режимы, льготы по происхождению товаров, льготы для отдельных категорий участников ВЭД, а также особые режимы временного ввоза и реэкспорта, которую мы можем посмотреть на рисунке.

Рис. Виды таможенных льгот

Также льготы могут различаться по способу уплаты или освобождения от уплаты таможенных платежей: полное условное освобождение, частичное условное освобождение, применение сниженной ставки, освобождение от обязанности по уплате таможенных платежей.

Так, мы можем заметить, что льготы являются эффективным средством для проведения внешнеэкономической политики во все времена. Например, Н.В. Курысь ранее высказался о грамотном распоряжении таможенными льготами и преференциями, которые помогают создавать реальные предпосылки для формирования благоприятного инвестиционного климата в стране-реципиенте, что сегодня так необходимо не только нашему государству [3, с. 47].

Таможенные льготы для товаров, ввозимых в целях осуществления научной, образовательной, медицинской, благотворительной деятельности, направлены на поддержку научных исследований, образования, медицины и других социально значимых сфер и на стимулирование развития международного сотрудничества в этих областях.

Таможенные льготы играют важную роль в стимулировании внешней торговли, экономическом развитии и обеспечении национальных интересов. Их виды и содержание определены нормами таможенного законодательства и могут устанавливаться в рамках международных соглашений, законодательства государств-членов ЕАЭС, государственных программ и для отдельных категорий товаров. Для получения таможенной льготы необходимо соблюдать установленные условия и порядок ее применения.

Заключение. В современном таможенном праве система льгот играет важную роль в регулировании внешнеэкономической деятельности, стимулировании экспорта и импорта, а также обеспечении социальной защиты населения и поддержки отдельных отраслей экономики. В статье были рассмотрены основные виды таможенных льгот, такие как преференциальные режимы, льготы по видам товаров, для отдельных категорий участников ВЭД и особые режимы.

Особое внимание уделено содержанию льгот – условиям их предоставления, процедурам оформления и контролю, что является важным для обеспечения прозрачности и эффективности их применения. Анализ нормативных актов и международных соглашений позволяет сделать вывод о необходимости постоянного совершенствования таможенного законодательства для адаптации к современным вызовам глобальной экономики.

В целом, развитие системы таможенных льгот требует сбалансированного подхода, сочетающего интересы государства, бизнеса и общества. Перспективными направлениями являются расширение преференциальных режимов, повышение уровня прозрачности и усиление контроля за использованием льгот, что позволит повысить их эффективность и снизить риски неправомерного их применения.

Статья 66 Таможенного кодекса Евразийского экономического союза предусматривает возможность установления таможенных льгот для отдельных категорий импортируемых товаров, что способствует стимулированию и поддержке различных видов деятельности, а также облегчает процесс ввоза товаров для личного пользования и проведения мероприятий. Данная норма направлена на поддержку гуманитарных организаций, облегчение процесса оказания помощи пострадавшим в результате чрезвычайных ситуаций, стимулирование развития культуры, спорта, образования и других социальных сфер, а также на поддержку научных исследований, образования, медицины и других социально значимых сфер. При этом установление таможенных льгот для отдельных категорий импортируемых товаров должно осуществляться в соответствии с действующим законодательством и не должно наносить ущерб экономическим интересам государств-членов ЕАЭС.

Дальнейшие исследования в этой области могут способствовать оптимизации механизмов предоставления льгот и развитию международного сотрудничества в сфере таможенного регулирования.