.png&w=384&q=75)

Введение. Актуальность темы обусловлена ключевой ролью этих процессов в обеспечении законности и эффективности международной торговли. Именно предварительные этапы таможенного оформления закладывают основу для беспрепятственного перемещения товаров через границу, минимизируя риски возникновения задержек, штрафов и других негативных последствий для участников внешнеэкономической деятельности (далее – ВЭД). В современном мире глобализации и растущей интеграции экономики, скорость и предсказуемость логистических цепочек приобретают первостепенное значение. Правильно организованные и своевременно выполненные таможенные операции, предшествующие фактическому пересечению таможенной границы Евразийского экономического союза (далее – ЕАЭС), позволяют оптимизировать временные и финансовые затраты, повысить конкурентоспособность предприятий и способствовать развитию международной торговли в целом.

Кроме того, предварительные таможенные процедуры играют важную роль в обеспечении безопасности государства и общества. Они позволяют таможенным органам заранее получить необходимую информацию о товарах, подлежащих ввозу или вывозу, оценить риски, связанные с их перемещением, и принять меры по предотвращению незаконного оборота наркотиков, оружия, контрафактной продукции и других запрещенных товаров. Изучение и совершенствование таможенных операций и иных действий, предшествующих перемещению товаров, является первостепенной задачей как для представителей бизнеса, занимающихся внешнеэкономической деятельностью, так и для должностных лиц таможенных органов. Понимание специфики этих процессов, знание нормативных правовых актов, регулирующих данную сферу, и умение применять их на практике, позволяет эффективно решать возникающие вопросы и обеспечивать соблюдение таможенного законодательства.

Степень разработанности (изученности) темы. В научной литературе широко представлены вопросы декларирования и совершения таможенных операций, ими занимались следующие авторы: А.В. Баранова, С.Н. Виноградов, Н.В. Матвеева, Т.П. Родионова, и др. Так, например, в своих работах А.В. Баранова исследует теоретические и правовые основы перемещения товаров через таможенную границу ЕАЭС. С.Н. Виноградов изучал правовой порядок декларирования. Н.В. Матвеева рассматривала особенности подготовки и представления предварительной информации таможенным органам при прибытии товаров на таможенную территорию ЕАЭС морским транспортом. Т.П. Родионова анализировала совершение таможенных операций при перемещении товаров. Однако остаются без внимания вопросы оформления таможенной декларации и временного хранения товаров, а также эффективность работы таможенных органов.

Цель исследования заключается в исследовании таможенных операций и иных действий, предшествующих перемещению товаров.

Методы и организация исследования. В работе были использованы следующие методы исследования: классификация, анализ, синтез, сравнение, статистическая обработка данных, графический и табличный методы. Исследование было проведено на основе данных таможенной статистики Федеральной таможенной службы Российской Федерации (далее – ФТС России).

Определение термина «таможенные операции» является ключевым для понимания всей сферы таможенного регулирования. Различные подходы к его интерпретации отражают эволюцию таможенного законодательства и постоянно меняющиеся потребности международной торговли. Первоначально, понятие таможенных операций связывалось преимущественно с действиями, непосредственно направленными на перемещение товаров через таможенную границу и их таможенное оформление. Это акцентировало внимание на контрольной функции таможенных органов и обеспечении поступлений таможенных платежей.

Со временем, с развитием международной торговли и интеграционных процессов, значение таможенных операций стало расширяться. В фокус внимания попали не только действия, непосредственно связанные с пересечением границы, но и предварительные и последующие этапы, влияющие на законность и правильность перемещения товаров, что включает в себя вопросы классификации товаров, определения их таможенной стоимости, соблюдения требований нетарифного регулирования и другие аспекты, предшествующие таможенному оформлению или следующие за ним [10, c. 36].

Современные подходы к определению термина «таможенные операции» стремятся к комплексному охвату всех действий, связанных с перемещением товаров через таможенную границу и их последующим обращением на внутреннем рынке. Они учитывают не только непосредственное взаимодействие с таможенными органами, но и действия других участников ВЭД, направленные на соблюдение таможенного законодательства. Это позволяет обеспечить эффективный контроль над международной торговлей и защитить экономические интересы государства.

Определение термина «таможенные операции» должно быть достаточно широким, чтобы охватывать все действия, влияющие на соблюдение таможенного законодательства, но в то же время достаточно конкретным, чтобы не допускать произвольного толкования и не создавать неопределенности для участников внешнеэкономической деятельности [7, c. 82].

Согласно статье 2 ТК ЕАЭС, таможенные операции – это действия, совершаемые лицами и таможенными органами в соответствии с международными договорами и актами в сфере таможенного регулирования и (или) законодательством государств-членов о таможенном регулировании. Однако в этом определении не указано, о каких именно действиях идет речь, при этом отмечены лица их совершающие [1].

Действия, предшествующие перемещению товаров через таможенную границу, играют ключевую роль в обеспечении законности, безопасности и экономической эффективности международной торговли. Они включают в себя комплекс мероприятий, направленных на подготовку товаров к таможенному оформлению, соблюдение требований законодательства и минимизацию рисков, связанных с перемещением товаров через границу [3, c. 29].

Первым и важнейшим шагом является определение кода товара по Товарной номенклатуре внешнеэкономической деятельности (далее – ТН ВЭД ЕАЭС). От правильности классификации товара зависит размер таможенных пошлин, налогов и применяемые меры нетарифного регулирования. Ошибки в классификации могут привести к серьезным финансовым последствиям и задержкам в оформлении. Для определения кода ТН ВЭД ЕАЭС необходимо детально изучить характеристики товара, его состав, назначение и принцип действия. В случае затруднений целесообразно обратиться к специалистам по таможенному оформлению или использовать ресурсы таможенных органов [9, c. 381].

Следующим этапом является сбор и подготовка необходимых документов. Перечень документов зависит от характера товара, страны происхождения, условий поставки и других факторов. Как правило, требуется предоставить коммерческие документы (контракт, инвойс, упаковочный лист), транспортные документы (коносамент, авианакладная, CMR), документы, подтверждающие страну происхождения товара (сертификат о происхождении), и другие документы, предусмотренные таможенным законодательством. При этом большое значение имеет обеспечение соответствия информации, указанной в документах, фактическим характеристикам товара [4, c. 139].

В дальнейшем рассчитываться таможенная стоимость и таможенные платежи, которые потом будут указаны в таможенной декларации. Таможенная стоимость, как база для начисления пошлин и налогов, определяется на основе методов, предусмотренных таможенным законодательством, с учетом различных факторов, таких как цена товара, транспортные расходы, страхование и другие добавленные стоимости. Основополагающим методом является метод по цене сделки с ввозимыми товарами, который предполагает использование фактической цены, уплаченной или подлежащей уплате за товар. Однако, если этот метод не применим, например, из-за взаимосвязи продавца и покупателя, либо предоставления скидок после сделки, применяются другие методы, такие как метод по цене сделки с идентичными товарами, метод по цене сделки с однородными товарами, метод вычитания стоимости, метод сложения стоимости и резервный метод. Каждый из этих методов имеет свои особенности и требует тщательного анализа документации и обстоятельств сделки.

Уплата таможенных платежей включает в себя уплату таможенной пошлины, налога на добавленную стоимость (НДС) и акциза (если товар является подакцизным), а также таможенных сборов. Ставки пошлин и налогов устанавливаются законодательством и могут варьироваться в зависимости от вида товара, страны происхождения и наличия преференций. Важно учитывать, что помимо самих платежей, могут взиматься таможенные сборы за таможенные операции. При осуществлении внешнеторговых операций требуется соблюдать правила, установленные валютным законодательством, в частности, условия по репатриации валютной выручки и предоставлению подтверждающих документов. Нарушение правил валютного контроля может повлечь за собой административную и даже уголовную ответственность [5, c. 35].

Кроме того, необходимо учитывать требования нетарифного регулирования, такие как лицензирование экспорта и импорта, квотирование, техническое регулирование, санитарный, ветеринарный и фитосанитарный контроль. Для отдельных категорий товаров может потребоваться получение разрешительных документов, таких как лицензии, разрешения, сертификаты соответствия, санитарно-эпидемиологические заключения. Несоблюдение требований нетарифного регулирования может привести к отказу в выпуске товара и его возврату отправителю.

Предварительное информирование таможенных органов о планируемом ввозе или вывозе товаров дает возможность оперативно провести необходимые проверки и документальный контроль, значительно сокращая время прохождения таможенного контроля. Процесс перемещения товаров начинается с уведомления таможенных органов о фактическом прибытии товаров, что инициирует отсчет времени для выполнения обязательных процедур. Здесь огромное значение имеет соблюдение установленных в правовых актах сроков, как правило, оповестить таможенные органы о прибытии нужно в течение 2 часов [8, c. 354].

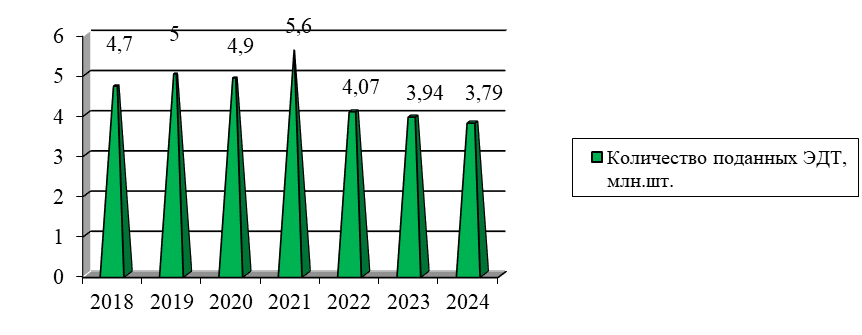

Декларирование, в свою очередь, представляет собой предоставление таможенным органам подробной информации о товарах, их происхождении, стоимости и предполагаемом режиме использования. В качестве основного документа, используемого для декларирования, выступает таможенная декларация. Она может быть подана как в бумажной, так и в электронной форме. Электронное декларирование, безусловно, является предпочтительным вариантом, поскольку оно значительно сокращает сроки оформления, снижает риски ошибок и предоставляет возможность оперативно взаимодействовать с таможенными органами [2, c.80]. На рисунке 1 показана динамика поданных ЭДТ участниками ВЭД при перемещении товаров через таможенную границу ЕАЭС.

Рис. 1. Динамика поданных ЭДТ участниками ВЭД при перемещении товаров чрез таможенную границу за 2018–2024гг., млн шт.[6, 11]

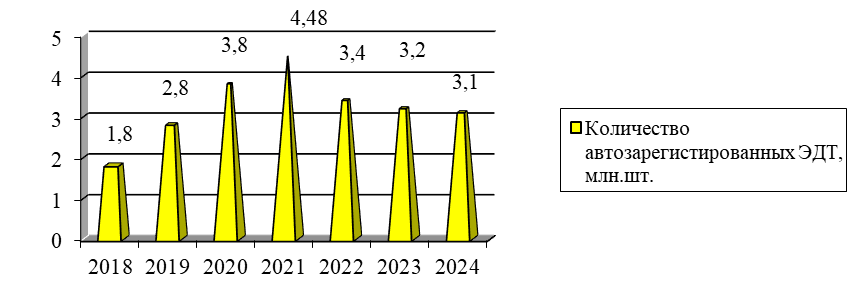

Исходя из рисунка 1, можно отметить два ключевых момента в рассматриваемом временном промежутке. Так, с 2018 года по 2021 год наблюдался рост количества ЭДТ, который составил 19,1%. Затем с 2021 года по 2024 напротив наметился спад на 32,4%. В целом же с 2019 года по 2024 года число ЭДТ сократилось на 19,4%, что обусловлено усилением контроля со стороны должностных лиц таможенных органов, и как следствие, снижение активности предпринимательской деятельности. Активное применение авторегистрации таможенных деклараций и, безусловно, является значительным шагом вперед в упрощении и ускорении таможенных процедур. Эта технологии, основана на автоматической проверке представленных документов и данных, призвана минимизировать человеческий фактор и сократить время, необходимое для выпуска товаров в свободное обращение. На рисунке 2 показана динамика использования авторегистрации ЭДТ участниками ВЭД.

Рис. 2. Динамика авторегистрации ЭДТ за 2018–2024гг., шт. [6, 11]

Данные рисунка 2 подтверждают общую статистику. Так, до 2021 года рост в 2,5 раза, а затем спад на 44,5%. Одной из ключевых проблем является качество и полнота представляемых данных. Автоматизированные системы работают эффективно только в том случае, если информация, содержащаяся в декларациях, является точной, полной и соответствует установленным требованиям. Любые неточности, расхождения или отсутствие необходимых сведений могут привести к автоматическому отклонению декларации, что, в свою очередь, затягивает процесс выпуска товаров и создает дополнительные издержки для бизнеса. Таким образом, не только уменьшение общего количества деклараций влияет на авторегистрацию, но и ошибки участников ВЭД.

После подачи декларации таможенные органы проводят ее проверку, которая может включать в себя проверку документов, таможенный досмотр товаров и экспертизу. В случае выявления несоответствий или нарушений, таможенные органы могут потребовать предоставление дополнительных документов, провести корректировку таможенной стоимости или даже возбудить дело об административном правонарушении. Успешное завершение этапа декларирования приводит к выпуску товаров в свободное обращение или помещению под выбранную таможенную процедуру. Важно понимать, что правильное понимание и соблюдение таможенного законодательства является залогом успешного ведения внешнеэкономической деятельности и минимизации рисков, связанных с таможенным оформлением.

Заключение. Углубленное изучение и анализ таможенных операций, осуществляемых до момента фактического перемещения товаров через таможенную границу, представляется не только актуальным, но и необходимым условием для успешной реализации внешнеторговой деятельности, обеспечения экономической безопасности государства и развития международной торговли в целом. Практическое значение таможенных операций и иных действий, предшествующих перемещению товаров через таможенную границу, заключается в обеспечении соблюдения установленных норм и правил как экспортирующей, так и импортирующей стороной. Определение кода товара в соответствии с ТН ВЭД ЕАЭС позволяет правильно рассчитать таможенные платежи и сборы, избегая споров и разногласий с таможенными органами. Кроме того, предварительная подготовка и подача необходимых документов, таких как декларации на товары, транспортные документы и разрешительные документы (сертификаты соответствия, лицензии), позволяют избежать задержек и ускорить процесс таможенного оформления.