.png&w=384&q=75)

Финансовая устойчивость предприятия является ключевым показателем его способности выполнять свои обязательства перед кредиторами, инвесторами и сотрудниками в долгосрочной перспективе. Это состояние, при котором предприятие способно генерировать достаточный денежный поток для покрытия текущих и будущих расходов, а также для финансирования своей деятельности и развития. Обеспечение финансовой устойчивости – это сложная и многогранная задача, требующая постоянного мониторинга и анализа финансового состояния предприятия, а также разработки и реализации стратегий по управлению рисками [1, с. 1057-1063].

Главной целью обеспечения финансовой устойчивости является создание стабильного и прибыльного бизнеса, способного адаптироваться к изменяющимся условиям рынка и конкуренции. Это предполагает эффективное управление активами и пассивами, оптимизацию структуры капитала, снижение затрат и повышение рентабельности. В более широком смысле, целью является максимизация стоимости предприятия для его собственников и акционеров.

Задачами обеспечения финансовой устойчивости являются: поддержание оптимальной структуры капитала, управление ликвидностью и платежеспособностью, контроль над уровнем задолженности, оптимизация затрат и повышение рентабельности активов и собственного капитала, а также эффективное управление финансовыми рисками. Каждая из этих задач требует детального анализа и планирования, а также разработки конкретных мероприятий по их достижению [3, с. 38-40].

Значение финансовой устойчивости для предприятия трудно переоценить. Она является залогом долгосрочного выживания и процветания бизнеса. Финансово устойчивое предприятие имеет больше возможностей для привлечения инвестиций, получения кредитов на выгодных условиях, расширения деятельности и освоения новых рынков. Кроме того, оно способно выплачивать дивиденды своим акционерам и обеспечивать стабильную заработную плату своим сотрудникам, что повышает их лояльность и мотивацию.

Таким образом, финансовая устойчивость предприятия – это не просто показатель его текущего состояния, а стратегический императив, определяющий его будущее. Обеспечение финансовой устойчивости требует комплексного подхода, включающего постоянный мониторинг, анализ и планирование, а также принятие обоснованных управленческих решений, направленных на оптимизацию финансовой деятельности и повышение конкурентоспособности предприятия.

Информационная база для диагностики финансовой устойчивости предприятия представляет собой совокупность взаимосвязанных данных, используемых для анализа, оценки и прогнозирования финансового положения. Полнота, достоверность и своевременность информации являются ключевыми факторами, определяющими качество и надежность результатов оценки [2, с. 135-139].

К наиболее важному и доступному источнику информации для диагностики финансовой устойчивости предприятия относится бухгалтерская отчетность. По мнению Е. А. Григорьевой, «бухгалтерская (финансовая отчетность) рассматривает финансово-хозяйственную деятельность предприятия в целом. И в условиях рыночных отношений она становится практически единственным достоверным источником финансовой информации» [4]. Несмотря на то, что бухгалтерская отчетность представляет собой единую систему взаимосвязанных финансовых показателей, ее анализ может быть проведен в соответствии с различными целями, информация представлена в таблице 1.

Таблица 1

Цели бухгалтерской (финансовой) отчетности [4]

Формы бухгалтерской (финансовой) отчетности | Цель анализа |

Бухгалтерский баланс | Оценка активов предприятия, его обязательств и собственного капитала |

Отчет о финансовых результатах | Оценка объемов реализации, величины затрат, балансовой и чистой прибыли предприятия |

Отчет об изменениях капитала | Оценка динамики собственного капитала и прочих фондов и резервов |

Приложение к бухгалтерскому балансу и отчету о финансовых результатах | Оценка динамики заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов и обязательств |

Показатели оценки финансовой устойчивости представлены в таблице 2.

Таблица 2

Показатели финансовой устойчивости

Показатели | Формула | Нормальное значение |

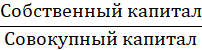

Коэффициент автономии |

| > 0,5 |

Коэффициент финансирования |

| > 1,0 |

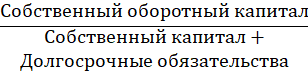

Коэффициент маневренности собственного капитала и долгосрочных обязательств |

| 0,2–0,5 |

Отношение задолженности к активам |

| 0,2 – 0,5 |

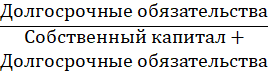

Отношение задолженности к капитализации |

| - |

Соотношение заемного и собственного капитала |

| ≤ 1,0 |

Коэффициент капитализации |

| - |

Коэффициенты структуры заемного капитала |

| - |

Если показатели финансовой устойчивости являются важнейшими признаками наступающего банкротства, то показатели оценки эффективности деятельности (деловая активность, рентабельность) относятся к факторам, усугубляющим финансовое положение предприятия, но не предопределяющим банкротство [5].

В рамках данного исследования проведена диагностика финансовой устойчивости предприятия на примере АО «Тюльганское ХПП», основным видом деятельности которого является хранение и складирование зерна. Основу доходов предприятия составляет предоставление услуг для хранения сельскохозяйственной продукции, а также прочие виды доходов, которые являются коммерческой тайной.

Показатели финансовой устойчивости АО «Тюльганское ХПП» за 2022–2024 гг. представлены в таблице 3.

Таблица 3

Показатели финансовой устойчивости АО «Тюльганское ХПП» за 2022–2024 гг.

Показатели | 2022 г. | 2023 г. | 2024 г. | Нормальное значение |

Коэффициент автономии | 0,4 | 0,6 | 0,5 | > 0,5 |

Коэффициент финансирования | 0,8 | 1,2 | 0,9 | > 1,0 |

Коэффициент маневренности собственного капитала и долгосрочных обязательств | 0,6 | 0,7 | 0,8 | 0,2–0,5 |

Отношение задолженности к активам | 0,6 | 0,5 | 0,5 | 0,2 – 0,5 |

Отношение задолженности к капитализации | 1,2 | 0,8 | 1,1 | - |

Соотношение заемного и собственного капитала | 1,2 | 0,8 | 1,1 | ≤ 1,0 |

Коэффициент капитализации | 0,2 | 0,1 | 0,1 | - |

Коэффициенты структуры заемного капитала | 0,7 0,3 | 0,8 0,2 | 0,9 0,1 | - |

В 2022 году коэффициент автономии (0,4) ниже нормального значения, что говорит о том, что АО «Тюльганское ХПП» в значительной степени зависит от заемных средств, что указывает на низкую финансовую независимость. Коэффициент финансирования (0,8) ниже нормального значения – собственные средства недостаточны для финансирования деятельности АО «Тюльганское ХПП», что подтверждает зависимость от заемных источников. Коэффициент маневренности собственного капитала и долгосрочных обязательств (0,6) выше нормального значения, что может указывать на недостаточную гибкость в управлении собственным капиталом и долгосрочными обязательствами АО «Тюльганское ХПП» в 2022 году. Отношение задолженности к активам (0,6) выше нормального значения – значительная часть активов финансируется за счет заемных средств, что увеличивает финансовый риск. Высокое значение отношения задолженности к капитализации (1,2) указывает на значительную долю заемного капитала в общей структуре капитала АО «Тюльганское ХПП». Соотношение заемного и собственного капитала (1,2) выше нормального значения – превышение заемного капитала над собственным увеличивает финансовый риск и снижает финансовую устойчивость АО «Тюльганское ХПП». Коэффициент капитализации (0,2) не имеет нормативного значения, но в совокупности с другими показателями указывает на структуру капитала. Коэффициенты структуры заемного капитала – преобладают краткосрочные обязательства (0,7), что создает дополнительное давление на ликвидность.

В 2023 году коэффициент автономии (0,6) выше нормального значения – финансовая независимость АО «Тюльганское ХПП» улучшилась по сравнению с 2022 годом. Коэффициент финансирования (1,2) выше нормального значения, что говорит о достаточности собственных средств для финансирования деятельности. Коэффициент маневренности собственного капитала и долгосрочных обязательств (0,7) выше нормального значения – проблема недостаточной гибкости в управлении капиталом остается. Отношение задолженности к активам (0,5) на верхней границе нормального значения, что означает, что доля заемных средств в финансировании активов АО «Тюльганское ХПП» снизилась. Отношение задолженности к капитализации (0,8) значительно снизилось по сравнению с 2022 годом, что указывает на улучшение структуры капитала. Соотношение заемного и собственного капитала (0,8) ниже нормального значения – значительное улучшение по сравнению с 2022 годом, заемный капитал меньше собственного. Коэффициент капитализации (0,1) снизился по сравнению с 2022 годом. В структуре заемного капитала преобладают краткосрочные обязательства (0,8), что создает давление на ликвидность. Доля долгосрочных обязательств снизилась (0,2).

В 2024 году коэффициент автономии (0,5) соответствует нижней границе нормального значения, что означает, что финансовая независимость АО «Тюльганское ХПП» немного ухудшилась по сравнению с 2023 годом. Коэффициент финансирования (0,9) ниже нормального значения. Недостаточно собственных средств для финансирования деятельности, что указывает на некоторую зависимость от заемных источников. Коэффициент маневренности собственного капитала и долгосрочных обязательств (0,8) выше нормального значения – проблема недостаточной гибкости в управлении капиталом АО «Тюльганское ХПП» остается. Отношение задолженности к активам (0,5) на верхней границе нормального значения – доля заемных средств в финансировании активов осталась на прежнем уровне. Отношение задолженности к капитализации (1,1) снова выросло по сравнению с 2023 годом, что указывает на ухудшение структуры капитала АО «Тюльганское ХПП». Соотношение заемного и собственного капитала (1,1) выше нормального значения – незначительно, но снова наблюдается превышение заемного капитала над собственным, что повышает финансовый риск. Коэффициент капитализации (0,1) остался на прежнем уровне. В структуре заемного капитала преобладают краткосрочные обязательства (0,9), что создает существенное давление на ликвидность. Доля долгосрочных обязательств снизилась (0,1).

Однако для более полного анализа также пользуются трехфакторной моделью финансовой устойчивости. При оценке финансовой устойчивости АО «Тюльганское ХПП» также была проведена оценка при помощи трех факторной модели со следующими результатами (табл. 4).

Таблица 4

Тип финансовой устойчивости АО «Тюльганское ХПП» за 2022–2024 гг.

Показатели | 2022 г. | 2023 г. | 2024 г. |

Собственные оборотные средства (СОС) | 35087 | 38234 | 44346 |

Долгосрочные источники (СДИ) | 49300 | 45171 | 48702 |

Общая величина источников (ОИЗ) | 49300 | 45171 | 48702 |

Общая величина запасов и затрат (ЗЗ) | 17310 | 18271 | 26318 |

∆СОС – ЗЗ | 17777 | 19963 | 18028 |

∆СД – ЗЗ | 31990 | 26900 | 22384 |

∆ОИ – ЗЗ | 31990 | 26900 | 22384 |

Трехкомпонентный показатель типа финансовой ситуации | {1; 1; 1} | {1; 1; 1} | {1; 1; 1} |

По таблице 24 видно, что в АО «Тюльганское ХПП» за 2022–2024 гг. наблюдается абсолютная финансовая устойчивость (1; 1; 1), это означает, что предприятие полностью финансирует свои запасы за счет собственных оборотных средств, собственных и долгосрочных источников финансирования, а также общей величины основных источников формирования запасов. Другими словами, наблюдается положительная динамика всех трех факторов.

Таким образом, несмотря на демонстрируемые АО «Тюльганское ХПП» неплохие показатели ликвидности и платежеспособности, большинство из которых находятся в пределах или значительно превышают нормальные значения, и наблюдаемую абсолютную финансовую устойчивость, свидетельствующую о полном финансировании запасов за счет собственных средств, источников и общей величины формирования, вызывает внимание высокая величина нераспределенной прибыли, накапливаемой на предприятии.

Следовательно, учитывая на абсолютно устойчивое финансовое состояния предприятия АО «Тюльганское ХПП» имеет смысл осуществить дальнейший анализ эффективности использования основных фондов. Большую нераспределённую прибыль можно использовать для обновления основных средств без риска для текущей деятельности. Обновление производственных мощностей поможет при повышении конкурентоспособности, снизит риски некачественной обработки зерна и, возможно, повлияет на более активный рост выручки и прибыль соответственно.