Любое предприятие для нормального функционирования должно иметь в своём распоряжении основные и оборотные средства. Эти активы являются основополагающим звеном при работе предприятия на стадии его формирования. Как правило, основные фонды и оборотные средства необходимы не только на стадиях становления организации, но и в дальнейшем для осуществления производственных процессов.

Основные фонды – это средства труда, участвующие в нескольких производственных циклах. Они переносят свою стоимость на продукцию частями, по мере износа. Отсюда следует, что предприятие не нуждается в постоянном приобретении оборудования, машин, транспортных средств, производственного инвентаря и т.д.

Оборотные средства представляют собой предметы труда, которые используются в течении одного производственного цикла. При этом они меняют свою натурально-вещественную форму и полностью переносят стоимость на производимую продукцию. Оборотные средства находятся в постоянном движении. Именно они обеспечивают бесперебойность процесса производства.

Для того, что предприятие достигло высоких финансовых результатов, необходимо эффективно и рационально использовать оборотные средства. Отсюда следует, что организация должна составить план, в соответствии с которым оборотные средства будут использоваться. Такой план будет включать в себя систему плановых и текущих показателей использования оборотного капитала, поиск наиболее выгодных поставщиков и покупателей, мероприятия, связанные с совершенствованием эксплуатации и реализации оборотных средств. Весь комплекс перечисленных элементов, представляет собой управление оборотным капиталом на предприятии.

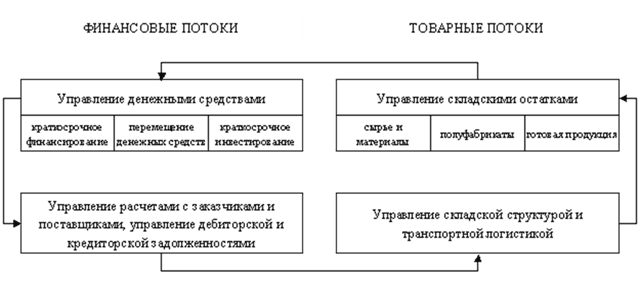

Структура управления оборотным капиталом представлена на рисунке 1.

Рис. 1. Структура управления оборотным капиталом

Управление оборотным капиталом подразумевает под собой деятельность, связанную с принятием управленческих решений по эффективному и целесообразному использованию оборотного капитала на предприятии. Эффективное управление направлено на достижение предприятием финансовой устойчивости и стабильности. Такая управленческая деятельность ставит перед собой задачу, заключающуюся не только в том, чтобы минимизировать риски по осуществлению производственной деятельности, но и в умении их балансировать.

Оборотные средства в организации подлежат контролю. Они отражаются во втором разделе бухгалтерского учёта "Оборотные средства", в виде следующих статей: запасы (сырьё, материалы, готовая продукция, товары); дебиторская задолженность; краткосрочные финансовые вложения, денежные средства. Эти предметы труда должны быть на предприятии в оптимальных объёмах и количествах.

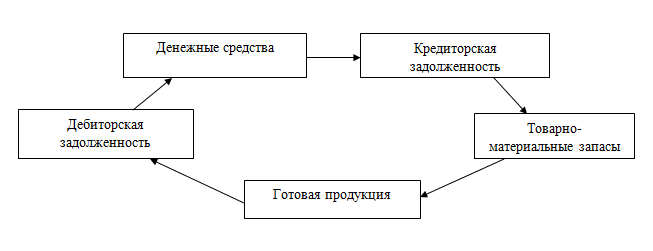

Из определения оборотных средств следует, что они меняют свою натурально-вещественную форму в производственном процессе, т.е. происходит кругооборот оборотных средств. Представим данный процесс на рисунке 2.

Рис. 2. Кругооборот оборотного капитала

Предприятие располагает основными средствами, которые находятся на расчётных счетах и в кассе. Используя всеобщий эквивалент стоимости, оно заключает сделку с поставщиками и приобретает товарно-материальные запасы. Таким образом формируется кредиторская задолженность. Товарно-материальные запасы, поступившие на склад фирмы, используются в процессе производства, результатом которого выступает готовая продукция. Следующим этапом является продажа покупателям готовой продукции, вследствие чего образуется дебиторская задолженность. После осуществления всех расчётных операций, компания получает выручку в виде денежных средств. Так, оборотные средства вновь поступают в организацию.

Для определения эффективности использования оборотных средств применяют систему показателей. Представим их в таблице.

Таблица

Показатели эффективности использования оборотного капитала

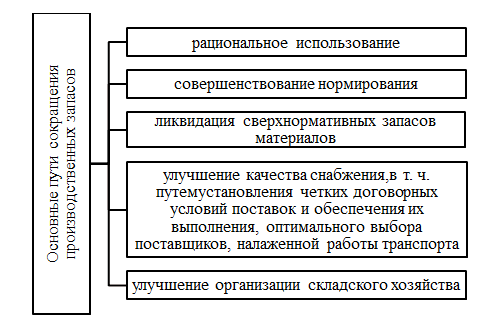

Стоит упомянуть о том, что одной из главных условий повышения эффективности использования оборотных средств служит рациональная организация производственных запасов предприятия.

Основные пути сокращения производственных запасов представлены на рисунке 3.

Рис. 3. Основные пути сокращения производственных запасов

Оборотные средства отражаются не только в бухгалтерском балансе. В связи с тем, что к оборотному капиталу относят денежные средства, то они также фигурируют в отчёте о финансовых результатах и отчёт о движении денежных средств. Отчёт о движении денежных средств показывает денежные операции, осуществляемые в организации за определённый промежуток времени.

Управление оборотным капиталом является неотъемлемой составляющей частью финансового менеджмента. От правильного и грамотно построенного управления зависит протекание производственных процессов, финансовые результаты, инвестиционная привлекательность компании, её положение на рынке. При рациональном планировании предприятие будет финансово стабильным и устойчивым, а также повысит свой уровень конкурентоспособности.