.png&w=384&q=75)

Прогнозирование рабочего капитала является важным инструментом для повышения эффективности управления оборотными активами. Прогнозирование рабочего капитала – это важный процесс, который помогает компании управлять своими текущими активами и обязательствами. Для примера на основе СП «Татнефть-Добыча» можно использовать следующий подход, представленный таблице 1.

Таблица 1

Алгоритм прогнозирования рабочего капитала с использованием регрессионного анализа

Этап | Действия | Описание |

Определение цели и задач | Цель | Определение, как различные факторы влияют на уровень рабочего капитала. |

Задачи | Сбор данных, выбор переменных, построение модели, анализ результатов. | |

Сбор данных | Исторические данные | Собор данных о рабочем капитале за несколько периодов (например, за последние 3–5 лет). |

Факторы влияния | Определение и сбор данных о факторах, которые могут влиять на рабочий капитал (например, объем продаж, дебиторская задолженность, запасы, сезонные колебания и т. д.). | |

Подготовка данных | Очистка данных | Проверка данных не содержание ошибок, пропусков или аномалий. |

Нормализация | При необходимости нормализованные данные для улучшения качества модели. | |

Выбор переменных | Зависимая переменная | Рабочий капитал (например, текущие активы минус текущие обязательства). |

Независимые переменные | Факторы, которые вы считаете значимыми для прогнозирования (например, объем продаж, уровень запасов и т. д.). | |

Построение модели регрессии | Выбор типа регрессии: | Определение, будет ли это линейная, множественная или полиномиальная регрессия. |

Построение модели: | Использование статистического программного обеспечения (например, R, Python, Excel) для построения модели регрессии на основе собранных данных. | |

Оценка модели | Проверка значимости: | Оценка значимости независимых переменных с помощью t-тестов. |

Коэффициент детерминации (R²): | Проверка, насколько хорошо модель объясняет вариацию зависимой переменной | |

Анализ остатков: | Проверка остатков модели на наличие автокорреляции и гетероскедастичности | |

Прогнозирование | Прогнозирование значений | Использование модели для прогнозирования рабочего капитала на будущие периоды, подставляя ожидаемые значения независимых переменных |

Интервалы доверия: | Расчет интервалов доверия для прогнозируемых значений | |

Анализ результатов | Сравнение с фактическими данными | Сравнение прогнозируемых значений с фактическими данными, когда они станут доступны |

Корректировка модели | При необходимости скорректируйте модель на основе новых данных и результатов анализа |

Прогнозирование рабочего капитала с использованием регрессионного анализа позволяет более точно оценить потребности в капитале и принимать обоснованные решения для управления финансами предприятия. Регулярное обновление модели и анализ новых данных помогут поддерживать ее актуальность и эффективность.

Уравнение регрессии будет иметь следующий вид (1):

Y1 = 1 927,094 + 1,043 * X1 + (–1,013) * X2, (1)

Где 1927,094 – свободный члена;

1,043 – коэффициент регрессии b1 к показателю X1 (запасы);

(–1,013) – коэффициент регрессии b2 к показателю Х2 (кредиторская задолженность).

В результате корреляционного анализа один из коэффициентов регрессии

имеет отрицательное значение. При получении отрицательного значения корреляции, зависимость носит название обратно-пропорциональной и значит, что увеличению одной переменной соответствует уменьшение другой и наоборот.

Числовые коэффициенты уравнения регрессии показывают количественное воздействие фактора на результативный показатель при неизменности других. Полученное уравнение регрессии можно применить к ранее проанализированным показателям для оценки погрешности модели (табл. 2).

Таблица 2

Результаты применения разработанной методики

Месяц | Фактические показатели рабочего капитала Y0, млн руб. | Рабочий капитал Y1, рассчитанный по методике, млн руб. | Абсолютное отклонение, млн руб. | Погрешность, % |

Январь | 7219,0 | 8433,32 | 1214,31 | 14,4% |

Февраль | 9581,6 | 8428,24 | 1153,36 | 13,7% |

Март | 10017,6 | 9737,55 | 280,08 | 2,9% |

Апрель | 34068,7 | 33983,86 | 84,82 | 0,2% |

Май | 11609,6 | 12326,02 | 716,40 | 5,8% |

Июнь | 8697,3 | 6768,29 | 1928,97 | 28,5% |

Июль | 7159,0 | 7230,24 | 71,27 | 1,0% |

Август | –12600,0 | -12480,36 | 119,63 | 1,0% |

Сентябрь | 903,1 | 978,89 | 75,75 | 7,7% |

Октябрь | 8590,9 | 9220,21 | 629,36 | 6,8% |

Ноябрь | 6712,8 | 6981,19 | 268,43 | 3,8% |

Декабрь | 6868,6 | 7220,72 | 352,09 | 4,9% |

Получившаяся погрешность 0,2–10,0% является допустимой.

Коэффициенты полученного уравнения регрессии характеризуют следующее:

- Свободный член уравнения a (a = 1927,094) показывает прогнозируемое значение Y при условии, что все показатели X равны нулю;

- Коэффициент при Х1 (b1 = 1,043 д. ед.) указывает на изменение значения Y при изменении Х1 на одну единицу, то есть если Х1 увеличивается на 1, то Y увеличивается на 1,043;

- Коэффициент при X2 (b1 = –1,013 д. ед.) указывает на изменение Y при изменении X2 на одну единицу, то есть увеличение X2 на 1 приведет к уменьшению Y на 1,013 д. ед.

Согласно полученным данным в результате проведенного корреляционно-регрессионного анализа, такие абсолютные показатели, как запасы и кредиторская задолженность имеют непосредственное влияние на значение рабочего капитала СП «Татнефть-Добыча». При помощи трендового метода экономико-математического моделирования спрогнозируем рабочий капитал СП «Татнефть-Добыча» до 2027 года. Для определения качества прогноза, а также достоверности выстроенной модели, используется множественный коэффициент детерминации R2, величина которого определяет адекватность выстроенной модели. Характеризуя полученные прогнозные значения рабочего капитала, следует сказать о величине множественного коэффициента детерминации R2, который определяет достоверность и качество полученного уравнения.

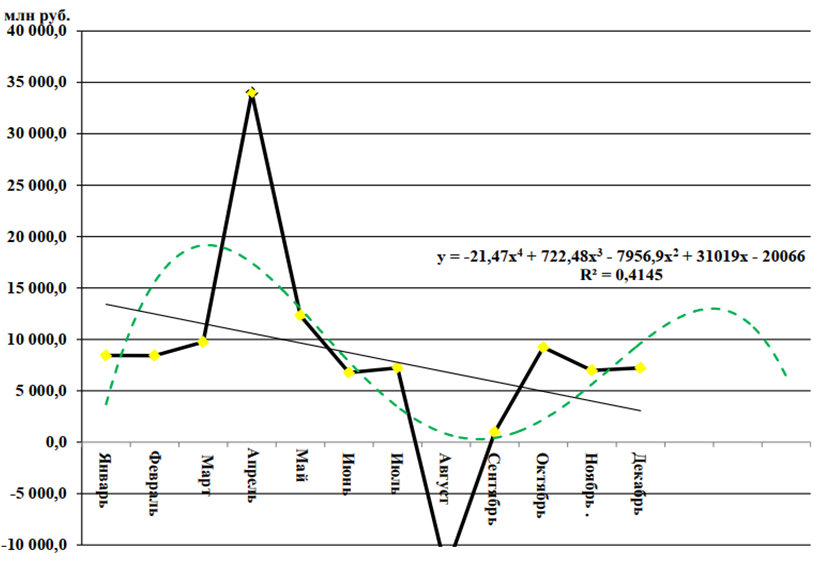

Таким образом, прогнозирование рабочего капитала основывается на построении полиномиальной линии тренда 4 степени с построением уравнения регрессии (рис.):

y = –21,47 * x4 + 722,48 * x3 – 7 956,9 * x2 + 31 019 * x – 20066, (2)

Основываясь на построенной диаграмме, значение рабочего капитала в следующие 3 месяца 2024 года будет колебаться в диапазоне от 5000 млн руб. до 13000 млн руб. После расчета полиномиальной модели, подставляя значения временного ряда по месяцам, можно сделать выводы о том, что в январе 2024 года прогнозное значение составит – 12548,7 млн руб., в феврале – 12341,2 млн руб., а в марте – 6367,75 млн руб. При эффективном управлении запасами, кредиторской задолженностью и остальными показателями, имеющими влияние на рабочий капитал, планомерно будет происходить стабилизация значения рабочего капитала.

Рис. Прогнозирование рабочего капитала СП «Татнефть-Добыча» до 2027 года, млн руб.

В целях повышения эффективности прогнозирования рабочего капитала рекомендуется использовать совокупность следующих подходов:

- Улучшение качества данных: обеспечение точности, актуальности и полноты данных, используемых для анализа и прогнозирования.

- Использование передовых аналитических инструментов: применение программного обеспечения для анализа больших данных и машинного обучения может помочь выявить сложные закономерности и тенденции.

- Интеграция финансовых и операционных данных: сочетание финансовой информации с данными о производственных процессах, продажах и поставках улучшает точность прогнозов.

- Сценарное планирование: разработка различных сценариев на основе потенциальных изменений в экономике, отрасли или внутренних процессах компании.

- Постоянное обновление модели: регулярный пересмотр и корректировка модели с учетом новой информации и изменений.

- Обучение и развитие персонала: повышение квалификации сотрудников, работающих с моделями прогнозирования, для обеспечения их способности эффективно использовать аналитические инструменты.

- Кросс-функциональное сотрудничество: вовлечение различных подразделений компании в процесс прогнозирования для обмена знаниями и информацией.

- Мониторинг внешней среды: отслеживание изменений в экономике, законодательстве и отраслевых тенденциях, которые могут повлиять на рабочий капитал.

- Автоматизация процессов: использование автоматизированных систем для сбора и обработки данных может сократить время на прогнозирование и уменьшить вероятность ошибок.

- Построение регрессионной модели с учетом нелинейности: включение нелинейных переменных и взаимодействий между предикторами может повысить точность модели.

Применение этих методов поможет улучшить прогнозирование рабочего капитала и, как следствие, повысить финансовую стабильность и эффективность управления компании.

Таким образом разработана и апробирована методика оценки рабочего капитала с применением экономико-математического моделирования на примере СП «Татнефть-Добыча», с помощью которой можно получить прогнозные значения рабочего капитала на будущий период. В третьей главе были проведены корреляционный, регрессионный анализы показателей рабочего капитала помесячно за 2024 год и спрогнозированы на три календарных периода. Были изучены коэффициенты корреляции, детерминации, R-квадрат, t-статистика, которые являются описательными показателями применения регрессионной и корреляционной моделей. Корреляция основывается на шкале Чеддока, которая показывает слабую, умеренную и высокую степени связи независимых переменных с зависимой переменной. Анализ матрицы коэффициентов парной корреляции дает возможность сделать вывод о том, что «высокую» связь с зависимой переменной Y0 имеют два показателя - запасы и кредиторская задолженность (обратная связь). Построение прогнозной модели было основано на результатах расчетов коэффициента корреляции, то есть в модель были включены показатели, имеющие высокую степень связи с зависимой переменной Y. Для проведения регрессионного анализа, определения коэффициентов регрессии, коэффициента детерминации был использован инструмент анализа «Регрессия». Результаты регрессионного анализа показали, что величина коэффициента детерминации (R-квадрат), выражающая степень зависимости независимых переменных (X1, Х2) и зависимой переменной (Y0), имеет значение близкое к 1 (а именно R2 – 0,993), что говорит о существенной связи между переменными. Коэффициент R2 является показателем качества модели, чем он выше, тем лучше качество построенной модели, тем выше значимость уравнения регрессии. Множественный коэффициент корреляции (значение 0,997) зависит от коэффициента детерминации и равняется его квадратному корню.

Значения стандартных ошибок показателей Х1 и Х2 составляют 0,036 и 0,051, соответственно, что указывает на то, что оценка коэффициента регрессии отклоняется от истинного значения параметра в популяции в среднем на 0,036. Это довольно маленькое значение стандартной ошибки, что может свидетельствовать о высокой точности оценки коэффициента и хорошей способности модели объяснять вариации зависимой переменной.

Статистический показатель (t-статистика) составил 2,301 д. ед., что больше табличного значения – это означает, что выдвинутая гипотеза Н0 отклоняется, то есть показатели X1, Х2 статистически значимы.

На основе этих данных была построена регрессионная модель зависимости Y от показателей X1, Х2. Коэффициенты полученного уравнения регрессии характеризуют следующее:

- Свободный член уравнения a (а = 1927,094) показывает прогнозируемое значение Y при условии, что все показатели X равны нулю;

- Коэффициент при Х1 (b1 = 1,043 д. ед.) указывает на изменение значения Y при изменении Х1 на одну единицу, то есть если Х1 увеличивается на 1, то Y увеличивается на 1,043;

- Коэффициент при X2 (b1 = -1,013 д. ед.) указывает на изменение Y при изменении X2 на одну единицу, то есть увеличение X2 на 1 приведет к уменьшению Y на 1,013 д. ед.

Таким образом, была сформирована прогнозная модель принятия решений в области управления рабочим капиталом. Разработанная модель была апробирована на примере СП «Татнефть-Добыча».