.png&w=384&q=75)

Актуальность исследования

Актуальность исследования обусловлена тем, что данный класс активов традиционно занимает важное место в структуре долгосрочных вложений частных и институциональных инвесторов, сочетая потенциально стабильный арендный доход с возможностью роста стоимости объекта. Вместе с тем коммерческая недвижимость отличается высокой чувствительностью к изменениям макроэкономических условий: динамике процентных ставок и стоимости заемного капитала, инфляции, деловой активности, а также к институциональным и регуляторным факторам. В таких условиях формальная фиксация «доходности» без учета рисков, ликвидности, качества денежного потока и капитальных затрат может приводить к систематическим ошибкам в инвестиционных решениях, включая переоценку объектов и недооценку операционных и рыночных рисков.

Дополнительную актуальность теме придают структурные изменения спроса и предложения в ключевых сегментах коммерческой недвижимости. Трансформация потребительского поведения и развитие электронной коммерции усиливают требования к складской и логистической инфраструктуре; изменение форматов работы и организации офисного пространства влияет на параметры спроса на офисные площади; в ритейле продолжается смещение к гибридным моделям и усиление роли качественных локаций и трафика. Это повышает значимость корректного прогнозирования вакантности, арендных ставок, условий индексации, а также планирования капитальных затрат и эксплуатационных расходов, которые непосредственно определяют чистый операционный доход и инвестиционный результат. Следовательно, требуется методически выверенная оценка эффективности, опирающаяся на сопоставимые показатели, анализ чувствительности и сценарное моделирование, позволяющие обоснованно сравнивать альтернативные объекты и стратегии, обеспечивая более надежное управление инвестиционными рисками и повышая качество решений на рынке коммерческой недвижимости.

Цель исследования

Целью данного исследования является обоснование и систематизация комплексного подхода к оценке эффективности коммерческой недвижимости как инвестиционного актива на основе сопоставимых показателей, учета рисков, качества денежного потока и влияния заемного финансирования.

Материалы и методы исследования

Материалами исследования выступили положения теории оценки стоимости и инвестиционного анализа, а также открытые статистические и аналитические данные, используемые для иллюстрации динамики доходности и структуры инвестиционного результата, включая данные институциональных индексов.

В качестве методов применены анализ и обобщение научных и методических подходов к оценке, сравнительный анализ показателей эффективности, алгоритмизация процедуры комплексной оценки, расчет ключевых финансово-экономических показателей на основе исходных данных, а также логика анализа чувствительности и сценарного сопоставления для проверки устойчивости выводов при изменении базовых допущений.

Результаты исследования

Теоретико-методологические основы оценки эффективности инвестиций в коммерческую недвижимость опираются на теорию оценки стоимости и инвестиционный анализ. Коммерческая недвижимость рассматривается как реальный актив, который способен приносить арендный доход и обеспечивать прирост стоимости, а итоговая эффективность определяется не только параметрами объекта, но и состоянием рынка, институциональной среды и макроэкономическими условиями [3].

Принципиально важен выбор базы и стандарта стоимости, поскольку они задают рамку расчётов. В инвестиционных оценках чаще используется рыночная стоимость как ориентир вероятной цены сделки между независимыми и информированными сторонами без принуждения. Дополнительно применяется инвестиционная стоимость, допускающая учет индивидуальных допущений инвестора, структуры финансирования и стратегии владения, из-за чего один и тот же объект может оцениваться по эффективности по-разному разными участниками рынка.

Основной методологией выступает доходный подход, так как инвестиционная ценность определяется ожидаемым денежным потоком. Используются прямая капитализация для стабилизированных объектов и метод дисконтированных денежных потоков для ситуаций, где доходы и расходы меняются во времени (из-за вакантности, динамики ставок аренды, ремонтов, реконцепции или редевелопмента). В последнем случае будущие потоки приводятся к текущей стоимости через ставку дисконтирования.

Ставка дисконтирования является ключевым параметром модели: она отражает альтернативную доходность капитала и риск, включая общерыночные факторы и риски конкретного объекта (ликвидность, качество арендаторов, сроки договоров аренды). Поэтому корректная оценка эффективности предполагает не только расчёт показателей, но и проверку обоснованности исходных допущений финансовой модели.

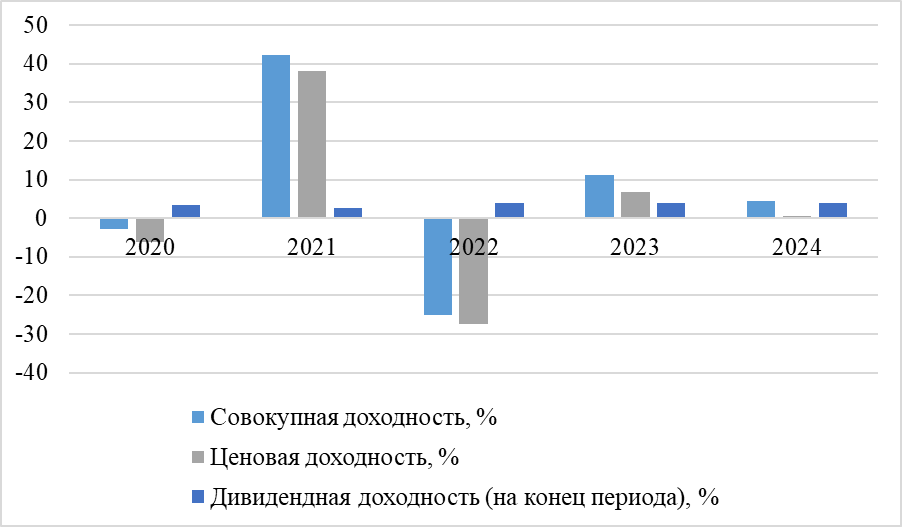

Практика инвестиционного анализа подтверждает, что доходность недвижимости подвержена существенным колебаниям во времени. Открытые статистические данные демонстрируют, что даже для диверсифицированного портфеля недвижимости характерны периоды как высокой положительной, так и отрицательной доходности, что подчеркивает необходимость комплексной оценки эффективности и учета рыночных рисков (рис.).

Рис. Динамика показателей доходности инвестиций в коммерческую недвижимость [5]

Эффективность коммерческой недвижимости как инвестиционного актива на практике оценивают по группе показателей, которые отражают:

- способность объекта стабильно генерировать операционный доход;

- качество и устойчивость этого дохода;

- влияние заемного финансирования;

- рыночные ориентиры стоимости.

В качестве базовых критериев используют доходность (сколько приносит и какова структура результата), устойчивость денежного потока (насколько он предсказуем при изменении условий), риск (в том числе кредитный при наличии долга), а также ликвидность (насколько реально продать/рефинансировать объект без существенной потери стоимости). Для сопоставимости инвесторы и аналитики обычно привязывают оценку к операционным данным объекта (арендный доход и расходы) и к рыночным ориентирам (ставки капитализации, индексные доходности).

Ключевой операционный критерий – чистый операционный доход (NOI), то есть результат от эксплуатации объекта после операционных расходов, но до учета финансирования и налогов; именно NOI лежит в основе расчёта ряда показателей стоимости и риска. Важны также показатели, которые объясняют устойчивость NOI: уровень вакантности и собираемость арендных платежей, доля и структура эксплуатационных расходов, доля капитальных затрат на поддержание (CAPEX) и концентрация дохода на отдельных арендаторах (когда большая часть потока зависит от 1-2 компаний). Практический смысл этих критериев в том, что два объекта с одинаковой «номинальной доходностью» могут иметь принципиально разный риск: например, из-за коротких договоров аренды, высокой концентрации арендаторов или необходимости крупных капитальных вложений [2].

Отдельный блок критериев связан с рыночной оценкой и сопоставлением объектов между собой. Для этого применяют показатели капитализации (ставки капитализации) и динамику доходности по институциональным индексам.

Для оценки результата владения объектом важно разделять «доходную» часть (денежный доход) и «стоимостную» часть (переоценка/изменение стоимости). Это хорошо видно на данных по индексу NCREIF Fund Index – ODCE (NFI-ODCE), который публикует годовую доходность и её структуру (табл. 1).

Таблица 1

Годовая доходность NFI-ODCE и её структура [7]

Период | Совокупная доходность, % | Доход, % | Переоценка, % |

2023 (1 год) | −12,02 | 3,62 | −15,20 |

2024 (1 год) | −1,43 | 4,13 | −5,39 |

Если объект приобретается с привлечением кредита, в критерии эффективности обязательно включают показатели долговой устойчивости. Наиболее распространённый показатель – коэффициент покрытия долга DSCR, который рассчитывается как отношение NOI к суммарным платежам по долгу (principal + interest) за период; значение 1 и выше означает, что операционного потока достаточно для обслуживания долга. Дополнительно используют показатель LTV (loan-to-value) – отношение суммы кредита к стоимости объекта; он применяется кредиторами и инвесторами как простая оценка доли заемного риска. В совокупности операционные и долговые метрики позволяют оценить не только «сколько объект приносит», но и «насколько безопасно» этот доход достигается при заданной структуре финансирования [1].

Методика комплексной оценки эффективности коммерческой недвижимости как инвестиционного актива в профессиональной практике строится как последовательный алгоритм: сначала фиксируются условия задания и параметры оценки (цель, предполагаемые пользователи результата, база стоимости, дата оценки, степень и глубина обследования объекта), затем выполняется сбор и проверка исходных данных, после чего выбираются и применяются подходы и методы оценки, проводится анализ неопределённости и, в завершение, формируется вывод с раскрытием ключевых допущений и ограничений. Такой порядок прямо следует из логики Международных стандартов оценки: требуется согласовать объём работ, выполнить обследование и анализ и представить результат так, чтобы пользователи могли понять, как получена величина и от чего она зависит.

В основе алгоритма лежит принцип «пригодности метода под задачу»: применяются те подходы и методы, которые являются наиболее уместными при конкретных обстоятельствах, причём IVS выделяют три основные группы подходов – рыночный, доходный и затратный – и указывают, что внутри каждого подхода существуют разные методы применения. На практике комплексность достигается тем, что данные проверяются и «сводятся» между собой: сопоставляются результаты, полученные разными методами и на разных источниках информации (например, по сделкам, по арендным ставкам, по затратам на восстановление), а итоговая позиция формируется на основе качества исходных данных и соответствия выбранного метода цели оценки. Этот принцип согласуется с международными требованиями к прозрачности и обоснованности отчётности в оценке (в том числе в стандартах RICS, которые инкорпорируют IVS и детализируют требования к раскрытию базы стоимости и даты оценки).

В алгоритме отдельно выделяется блок, связанный с тем, какие именно входные данные используются и как документируется их «наблюдаемость». Для измерений справедливой стоимости применяется иерархия входных данных: приоритет отдается котировкам на активных рынках для идентичных объектов (уровень 1), затем – наблюдаемым данным, отличным от уровня 1 (уровень 2), и далее – ненаблюдаемым данным (уровень 3) (табл. 2). Это важно методически, потому что качество вывода напрямую зависит от того, на какой «уровень» опирается модель и какие допущения являются ключевыми.

Таблица 2

Иерархия входных данных при оценке справедливой стоимости по IFRS 13 (краткая схема) [4]

Уровень | Содержание входных данных | Практический вывод для алгоритма |

Уровень 1 | Котируемые цены (без корректировок) на активном рынке для идентичных активов/обязательств | Максимальная проверяемость; минимум допущений |

Уровень 2 | Наблюдаемые входные данные, кроме уровня 1 (например, цены/параметры для сопоставимых объектов) | Требуются корректировки и обоснование сопоставимости |

Уровень 3 | Ненаблюдаемые входные данные | Максимальные требования к раскрытию допущений и чувствительности |

Далее, чтобы оценка была «комплексной», в алгоритм включают обязательную проверку полноты и сопоставимости исходной информации: правоустанавливающие документы и ограничения, фактическое использование, параметры договоров аренды, состав и структура расходов, сведения о капитальных работах и техническом состоянии, а также рыночные данные для сравнений. На этом этапе формируются допущения и ограничения, которые затем должны быть явно отражены в итоговом материале, поскольку стандарты оценки прямо требуют ясного представления того, что именно принято в расчёте и какие условия существенно влияют на результат.

После этапа сбора и верификации информации выбираются оценочные подходы и методы, а затем выполняется «сведение» результатов в единую позицию. Чтобы этот шаг был прозрачным, в отчёте обычно фиксируют: какие подходы применялись и почему, какие данные использованы, почему одним источникам дан больший вес, а также насколько итог чувствителен к ключевым параметрам. Ниже приведена таблица 3, отражающая структуру подходов и их место в методике по IVS (как нормативная основа выбора метода).

Таблица 3

Подходы к оценке и логика их применения в алгоритме по IVS 105 [6]

Подход | Смысл подхода | Когда особенно уместен в комплексной оценке |

Рыночный | Ориентация на цены/параметры сопоставимых сделок и предложений | Когда есть достаточные сопоставимые данные рынка |

Доходный | Ориентация на будущие экономические выгоды от владения активом | Когда ключевой смысл актива – доход от эксплуатации |

Затратный | Ориентация на затраты на создание/замещение с учетом износа | Когда рынок/доходные данные ограничены или объект специфичен |

Завершающий элемент методики – оформление результата и раскрытие неопределённости. В стандартах подчёркивается, что представление результата должно обеспечивать пользователю ясное понимание того, как выполнена оценка, какие допущения использованы и какие факторы наиболее существенно влияют на вывод. Поэтому в комплексном алгоритме отдельно предусматривается проверка качества: согласованность исходных данных, логика выбора методов, корректность расчётов, а также полнота раскрытия допущений (включая ограничения обследования, качество рыночных источников и значимые ненаблюдаемые входные данные, если они использовались).

Для частного инвестора при оценке коммерческой недвижимости целесообразно в первую очередь ориентироваться на устойчивость денежного потока и простоту структуры объекта. Приоритет следует отдавать объектам с действующими договорами аренды, понятной схемой доходов и умеренной вакантностью, а также тщательно анализировать эксплуатационные расходы и потенциальные капитальные затраты, поскольку именно они чаще всего снижают фактическую доходность. Важным элементом является сопоставление ожидаемой доходности объекта с альтернативными инвестициями при сопоставимом уровне риска.

Для девелопера ключевым является анализ эффективности проекта на всех стадиях жизненного цикла – от приобретения земельного участка или объекта до ввода в эксплуатацию и выхода из проекта. Особое внимание следует уделять чувствительности показателей эффективности к изменению арендных ставок, сроков реализации и объёма капитальных вложений. Практика показывает, что корректная оценка рыночного спроса, класса объекта и целевой аудитории арендаторов является определяющим фактором достижения плановой доходности и снижения рисков недозагрузки.

Для институционального инвестора основное значение имеет сопоставимость и масштабируемость оценки. Рекомендуется использовать стандартизированные показатели эффективности и единые допущения при анализе объектов, учитывать влияние структуры финансирования и соответствие актива инвестиционной стратегии фонда. Дополнительно важно оценивать ликвидность объекта и его устойчивость к макроэкономическим колебаниям, поскольку именно эти факторы определяют стабильность доходности портфеля в долгосрочном периоде.

Выводы

Таким образом, эффективная оценка коммерческой недвижимости как инвестиционного актива должна быть комплексной и опираться не на один показатель доходности, а на систему взаимосвязанных критериев, отражающих операционный результат, устойчивость денежного потока, рыночные ориентиры стоимости, ликвидность и риск, включая долговой риск при кредитном финансировании. Доходный подход и корректный выбор базы и стандарта стоимости формируют методологическую основу сопоставимых расчетов, а последовательный алгоритм оценки с обязательным раскрытием допущений и проверкой чувствительности повышает надежность инвестиционных выводов.

Практические рекомендации различаются по типу инвестора, но в целом сводятся к приоритету качества и предсказуемости денежного потока, контролю расходов и капитальных затрат, а также сопоставимости метрик при выборе объектов и стратегий.