По данным Центрального Банка Российской Федерации общее количество зарегистрированных кредитных организаций на 01.01.2019 г. составило 881, из них действующие кредитные организации – 484.

Главной тенденцией на российском финансовом рынке продолжает оставаться стремительное оздоровление банковского сектора. В 2018 г. количество отзывов лицензий банков и других финансовых компаний остается высоким. За 2018 г. количество действующих кредитных организаций сократилось на 77 (в 2017 г. 62 банка лишились лицензии).

В течение 2018 г. отсутствовали громкие отзывы лицензий, в том числе ни у одного банка ТОП-50, а самым крупным случаем стал отзыв лицензии в марте у ПАО «ОФК Банк». Отзывы лицензий по-прежнему носили частый характер, но они в основном касались небольших и гораздо реже средних по размеру банков.

Одной из основных причин отзыва банковских лицензий Банк России называет высоко рискованную модель финансового бизнеса, часто предусматривающую кредитование проектов собственников банка за счет средств клиентов, и соответствующую неадекватную оценку таких активов. На втором месте оказалось проведение теневых, сомнительных и/или транзитных операций (21 упоминание против 12 в 2017 г.), на третьем — 20 упоминаний о несоблюдении требований законодательства в области противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма [2, 3, 4, 8].

Ситуация с санацией крупнейших банков стала значительно спокойнее, после очень громкой череды санаций в 2017 г. В 2018 году был санирован лишь один достаточно крупный банк (ПАО «Азиатско-Тихоокеанский Банк»).

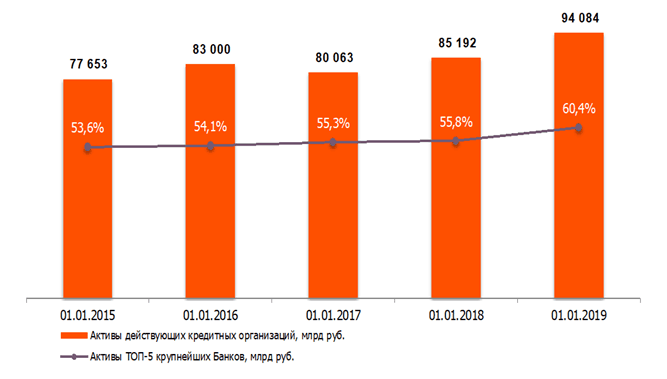

Рис. Динамика активов банков

В 2018 г. совокупные активы банковского сектора увеличились на 10,4%. Концентрация активов банковской системы в ТОП-5 крупнейших банков составила 60,4%, что выше значений 2017 г. на 4,6 п.п. (рисунок). Доля 200 крупнейших кредитных организаций увеличилась с 98,5% до 99,0% от общей суммы активов российских банков.

Совокупный кредитный портфель российских банков увеличился на 13,9% в 2018 г., а в 2017 г. совокупный кредитный портфель увеличился на 3,5%. Объем кредитного портфеля на 01.01.2019 г. превышал 57% активов. Динамика кредитного портфеля во всех четырех кварталах оставалась положительной, наиболее заметный рост наблюдался в III квартале – 5,3%.

По итогам 2018 г. объем розничного кредитного портфеля вырос на 2,7 трлн. руб. или на 22,4%. Объем кредитного портфеля юридических лиц за аналогичный период увеличился почти на 3 трлн. руб. или на 10,5%. Стимулом роста объемов кредитования послужило снижение процентных ставок. В значительной степени заметно увеличение объема ипотечного и потребительского кредитования [2, 3, 4].

В декабре 2019 г. темп прироста необеспеченных потребительских ссуд снизился до минимального в 2019 г. значения 0,6%, что, вероятно, было обусловлено эффектом от сдерживающих мер Банка России и сезонностью. В целом в 2019 г. было снижение темпов роста по сравнению с 2018 г. На 20,9%. По прогнозам, в 2020 г. темп роста может быть заметно ниже, чем в 2019 г., но все же выше роста номинальных доходов населения, что может вести к дальнейшему росту долговой нагрузки. Доля необеспеченных потребительских ссуд с просроченной задолженностью свыше 90 дней снизилась в 2019 г. с 9,1 до 7,5%, что объясняется эффектом базы (за счет роста кредитного портфеля) и, возможно, списанием (продажей) проблемных кредитов.

За 2019 г. портфель ипотечного жилищного кредитования вырос на 17,2% и достиг 7,7 трлн руб. (44% от совокупного портфеля кредитов физических лиц). В 2018 г. прирост составлял 23,1%. Необходимо отметить, что в 2019 г. объем новых заключенных договоров ипотечного кредитования сократился как в денежном (с 3,0 до 2,8 трлн руб. или на 5,5%), так и в количественном выражении (с 1 472 до 1 269 тыс. единиц или 13,8%) [5].

Замедление роста ипотечного кредитования отчасти является следствием ужесточения денежно-кредитных условий в конце 2018 г. – начале 2019 г. из-за ухудшения внешних факторов. Возобновление планомерного снижения процентных ставок с середины 2019 г., по мнению финансовых аналитиков, будет поддерживать рост ипотечного кредитования в течение 2020 г. Дополнительную поддержку спросу окажет также реализация национальных проектов «Жилье и городская среда» и «Демография» (в частности, расширение программы материнского капитала). Качество ипотечного кредитования сохраняется на высоком уровне – доля кредитов с просрочкой платежей более 90 дней составила менее 1,4% на 01.01.2020 г. В качестве потенциального риска отмечается, что около 42% выдач приходится на заемщиков с высокой долговой нагрузкой (показатель долговой нагрузки более 50%). Для снижения потенциальных системных рисков Банк России рассматривает возможность применения дополнительных надбавок к коэффициентам риска для таких ипотечных жилищных кредитов [5].

За 2019 г. объем портфеля автокредитов вырос на 17,4%, против 15,4% в 2018 г., что связано с программой льготного автокредитования. С учетом возобновления действия данной программы с 01.01.2020 г., а также традиционных акций дилеров в отношении автомобилей, выпущенных в прошлом году, вероятно дальнейшее оживление рынка автокредитования в 2020 г. Так, по данным Комитета автопроизводителей Ассоциации европейского бизнеса, январь 2020 г. ознаменовался ростом уровня продаж на 1,8%, несмотря на пессимистичные ожидания рынка [6].

В 2019 г. корпоративные кредиты выросли на 2,2 трлн. руб. и на 01.01.2020 г. достигли 39,0 трлн. руб., что обеспечило прирост на 5,8% по отношению к 2018 г. Рост мог бы быть выше, но некоторые крупные компании предпочли привлекать финансовые ресурсы через выпуски облигаций, объем которых в обращении увеличился на 1 трлн. руб. (прирост 10%), до 10 трлн. руб. Около трети корпоративных бондов находится в портфелях банков, которые традиционно выступают одними из основных инвесторов – в 2018 г. они нарастили такие вложения на 634 млрд руб. (около 65% общего прироста). Таким образом, общий объем корпоративных кредитов вместе с вложениями банков в корпоративные бонды в 2019 г. вырос на 7,0%

Доля ссуд IV и V категорий качества (проблемные кредиты) в корпоративном кредитном портфеле за 2019 г. снизилась с 12,2 до 11,0%, в основном благодаря работе банков с проблемной задолженностью. Покрытие общими резервами корпоративных проблемных кредитов улучшилось – за 2019 г. этот показатель вырос с 81,9 до 88,8% (покрытие индивидуальными резервами также улучшилось – с 67,5 до 71,5%). В розничном портфеле доля проблемных кредитов также снизилась – на 1 п.п., до 6,6%, несмотря на рост проблемных кредитов в абсолютном выражении. Покрытие проблемных кредитов резервами традиционно остается на высоком уровне (общими – 113,4%, индивидуальными – 87,6% на 01.01.2020 г.).

В 2018 г. объем средств, привлеченных банками Российской Федерации от организаций, увеличился на 16,4% до 32,1 трлн. руб. по сравнению с приростом на 7,5% в 2017 г. По итогам 2018 г. объем вкладов населения в российских банках вырос на 9,5%, или почти на 2,5 трлн. руб. и составил 28,5 трлн. руб. В то время как в 2017 г. объем депозитов населения в кредитных организациях увеличился на 1,7 трлн. руб., или на 7,4% [7].

Средневзвешенные ставки по долгосрочным депозитам юридических лиц показывали в 2018 г. наиболее неровную динамику. И к началу 2019 г. уступили первое место розничным вкладам по дороговизне для банков. Соответственно, средства юридических лиц росли существенно более высокими темпами, нежели вклады населения [8].

Несмотря на существенное снижение процентных ставок по вкладам в течение 2019 г. (ставка по долгосрочным рублевым вкладам снизилась с 6,91% в январе до 5,84% в ноябре), на фоне уменьшения инфляции данный инструмент сбережения оставался востребованным у населения. Общий приток вкладов физических лиц в 2019 г. составил 10,1%, что существенно выше показателя 2018 г. (прирост 6,5%).

Депозиты и средства организаций – волатильный источник фондирования. За 2019 год объем депозитов и средств организаций на счетах вырос лишь на 4,4%, когда в 2018 г. прирост 6,0% [5].

В течение 2019 г. значительный приток средств в банковскую систему происходил по государственному каналу за счет роста привлечений от Минфина России, а также финансовых органов субъектов Российской Федерации. Однако в декабре 2019 г. с учетом сезонной смещенности бюджетных расходов на конец года произошел существенный отток государственных средств в размере 2,0 трлн руб., из которых 1,5 трлн. руб. – это средства Минфина России, которые были в том числе направлены на финансирование национальных проектов. Тем не менее данное снижение было полностью компенсировано притоком вкладов населения и средств организаций (1,2 и 0,9 трлн руб. соответственно) [1, 6]

В январе 2020 г. возобновился приток средств в банковскую систему по бюджетному каналу, в основном за счет депозитов Минфина России (прирост составил 0,4 трлн. руб.), а также финансовых органов субъектов Российской Федерации.

В 2019 г. достаточность собственного капитала выросла с 12,2 до 12,3%. Более существенно увеличилась достаточность базового и основного капитала – с 8,3 до 8,6% и с 8,9 до 9,3% соответственно. Повышение показателей достаточности капитала обусловлено опережающим ростом величины капитала (совокупный капитал увеличился на 7,2%, а базовый и основной – на 9,3 и 10% соответственно) по сравнению с ростом активов, взвешенных по уровню риска (прирост 5,5%). Росту капитала в первую очередь способствовала капитализация нераспределенной прибыли, даже с учетом значительных выплат дивидендов в течение года. Вместе с тем расчетный потенциал расширения кредитования по банковскому сектору за 2019 г. снизился на 12,9% достигнув отметки 20,2 трлн. руб., что в значительной степени обусловлено плановым увеличением требований по надбавкам к нормативам достаточности капитала [1, 5].

Балансовый капитал за 2019 г. вырос на 7% (за счет прибыли текущего года, без учета эффекта от перехода на МСФО), несмотря на значительный отрицательный эффект от перехода на МСФО в размере 1 трлн. руб., отраженный как в прибыли прошлых лет, так и в финансовом результате.

За 2018 г. банковская система Российской Федерации получила 1334,83 млрд. руб. прибыли, что на 69,0% выше значения 2017 г. (совокупная прибыль за 2017 г. составила 789,66 млрд. руб.). Прибыль, по итогам 2018 г., в совокупном размере 1919,41 млрд. руб. сгенерировали 384 кредитные организации, из них на долю ПАО Сбербанк пришлось 811,1 млрд. руб. Положительный финансовый результат за 2017 год продемонстрировали 421 кредитных организаций (1 561,65 млрд. руб.) [8].

В декабре 2019 г. доналоговая прибыль банковского сектора составила 166 млрд. руб. (чистая прибыль – 129 млрд. руб.), что более чем на 20% превышает размер среднемесячной прибыли (скорректированной на влияние МСФО 9) с начала года. По итогам 2019 г. банки заработали 2,0 трлн руб. до налогов (чистая прибыль – 1,7 трлн. руб., прирост 73% к 2018 г.). Однако на динамику прибыли банковского сектора оказывает влияние ряд технических и разовых факторов, к которым относится технический доход в размере 0,4 трлн руб. от отражения части корректировок, связанных с внедрением нового стандарта учета кредитного риска МСФО 9, в отчете о прибылях и убытках, а также результат банков под управлением ООО «УК ФКБС», где возможны крупные разовые досоздания резервов по старым проблемным активам. Так, в 2019 г. результат банков под управлением ООО «УК ФКБС» был близок к нулевому, в то время как в 2018 г. они отразили значительный убыток, превышающий 0,5 трлн рублей. Чистая прибыль сектора без учета МСФО и за вычетом результата банков под управлением ООО «УК ФКБС» составила 1,3 трлн. руб. в 2019 г. (ROE – 13,1%), что на 11% ниже, чем в 2018 г., – 1,5 трлн. руб. (ROE – 16,6%). Вместе с тем в 2019 г. банковский сектор нарастил объем начисленных дивидендов относительно 2018 г. – 540 и 464 млрд. руб. соответственно. Основной объем по-прежнему приходится на банки с государственным участием (409 и 365 млрд руб.). Оставшаяся в распоряжении банков прибыль, как составная часть регулятивного капитала (около 0,5 трлн руб.), необходима для расширения бизнеса, прежде всего кредитования экономики, и покрытия непредвиденных потерь. Положительный финансовый результат до налогообложения показали 372 кредитные организации – 84% от количества кредитных организаций, действовавших на 01.01.2020 г. [2, 3, 5]

За последние годы кредитные организации накопили существенный запас ликвидности. За 2018 г. произошло незначительное снижение доли ликвидных активов в совокупных активах кредитных организаций. По состоянию на 01.01.2018 г. данное соотношение составляло 23,2%, а на 01.01.2019 г. – 21,1%.

Несмотря на некоторое снижение в декабре 2019 г., сохраняется высокий уровень структурного профицита ликвидности (включает депозиты в Банке России на сумму 1,0 трлн. руб. и купонные облигации Банка России на сумму примерно 2 трлн. руб.), и на 01.01.2020 г. значение показателя составило 2,8 трлн. руб. Среди основных факторов снижения можно выделить увеличение объема наличных денег в обращении и рост остатков средств на корреспондентских счетах в Банке России вследствие запаздывающего выполнения банками усреднения обязательных резервов. Дополнительно банки располагают большим объемом рыночного обеспечения (на 01.01.2020 г. около 6,5 трлн. руб.), под залог которого в случае необходимости можно получить рефинансирование [1, 5].

В январе 2020 г. структурный профицит ликвидности значительно вырос и достиг 3,6 трлн. руб., включая депозиты в Банке России на сумму 1,7 трлн. руб. и купонные облигации Банка России на сумму 2,1 трлн. руб., за вычетом требований Банка России к кредитным организациям и регулярных операций Банка России в размере 0,2 трлн. руб. Среди основных драйверов роста можно выделить приток государственных средств в банковскую систему, а также традиционное сокращение объема наличных денег в обращении во время новогодних праздников. Дополнительно банки располагают большим объемом незаложенного рыночного обеспечения (около 6 трлн. руб. на 01.01.2020 г.), под залог которого в случае необходимости можно получить рефинансирование.

Объем высоколиквидных валютных активов в банковском секторе вырос по сравнению с декабрем 2019 г. на 7,6 млрд. долл. США и на 01.02.2020 г. составил 50,9 млрд долл. США (3,1 трлн. руб.), что является комфортным уровнем, достаточным для покрытия 36% валютных депозитов и средств на счетах организаций (17% всех валютных обязательств) [5, 6].

Банковский сектор в 2020 г. вынужден работать в непростых экономических условиях, которые могут снизить показатели доходности, прибыльности и как следствие ликвидности. Сегодня банки оказались более финансово устойчивыми к предстоящей проверки на прочность, чем в предшествующие кризисные годы. Здесь положительное влияние оказала санация банковского сектора мегарегулятором, в процессе которой слабые банки были «выведены из игры». В случае серьезной угрозы для финансового положения банков правительство окажет меры поддержки для обеспечения их бесперебойной работы и ликвидности. На такую помощь могут рассчитывать не только государственные банки, но и системно значимые крупные частные банки, либо социально значимые с точки зрения высокой доли в пассивах средств физических лиц, а также малого и среднего бизнеса [1].