.png&w=384&q=75)

Актуальность исследования

Актуальность исследования обусловлена возрастающей ролью показателя Customer Lifetime Value (CLV) в стратегическом управлении клиентской базой. В условиях высокой конкуренции и перенасыщенности рынков компании вынуждены смещать фокус с краткосрочной прибыли на долгосрочную ценность клиента. CLV позволяет оценить не только текущий вклад потребителя в доход компании, но и его будущую значимость, что делает данный показатель одним из ключевых инструментов маркетингового и управленческого анализа. Однако традиционные методы его расчёта, основанные на статистических и финансовых моделях, нередко демонстрируют ограниченную точность. Они в большей степени опираются на агрегированные исторические данные, что приводит к искажению прогнозов и снижению эффективности распределения маркетинговых ресурсов. В результате бизнес сталкивается с риском неверной оценки ценности сегментов и ошибочным выбором стратегий удержания.

Современное развитие технологий искусственного интеллекта и машинного обучения открывает новые возможности для прогнозирования CLV. AI-модели способны учитывать многомерные факторы, анализировать поведение клиентов в режиме реального времени и адаптироваться к изменяющимся условиям. Согласно последним исследованиям, использование алгоритмов машинного обучения повышает точность прогнозов CLV, способствует более эффективной сегментации и позволяет выявлять скрытые закономерности, недоступные для традиционных подходов. Это ведёт к увеличению коэффициента удержания клиентов, росту доходов и более рациональному распределению маркетинговых инвестиций.

Таким образом, исследование различий между традиционными и AI-адаптивными методами расчёта CLV приобретает особую актуальность в контексте цифровой трансформации бизнеса и усиления конкуренции на глобальных рынках.

Цель исследования

Цель данного исследования заключается в системном сравнении традиционных методов расчёта и прогнозирования CLV с моделями, основанными на искусственном интеллекте, а также в выявлении преимуществ и ограничений каждого подхода.

Материалы и методы исследования

Материалом для исследования послужили публикации международных консалтинговых компаний, академические статьи и открытые практические кейсы по применению традиционных и AI-подходов к оценке CLV. Использованы сравнительные данные о точности прогнозов, уровне удержания и росте выручки при использовании различных методов.

Методы исследования включали статистический анализ моделей расчёта CLV (дисконтированные денежные потоки, когортный подход, RFM-анализ); сравнение традиционных методов с ML/AI-алгоритмами прогнозирования (градиентный бустинг, нейронные сети, методы выживаемости).

Результаты исследования

Customer Lifetime Value (CLV) – это ожидаемая приведённая ценность чистой прибыли, которую клиент принесёт компании за весь срок своего взаимодействия, с поправкой на время и дисконтирование будущих доходов. Он служит стратегической метрикой для оценки устойчивости клиентских отношений и рационализации маркетинговых вложений [2].

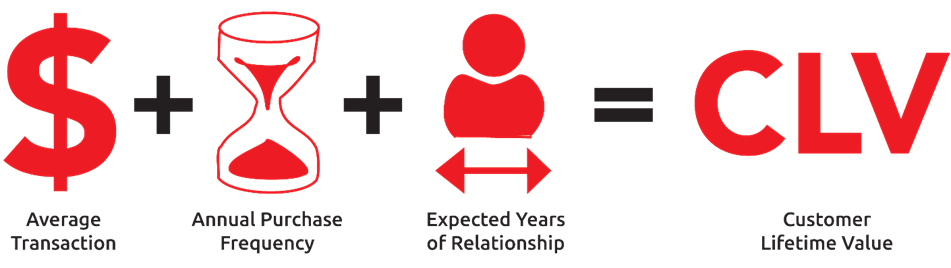

CLV традиционно рассчитывается на основе нескольких ключевых параметров. Наиболее простая и популярная формула опирается на три составляющие: средний чек (Average Transaction), частоту покупок (Annual Purchase Frequency) и ожидаемую продолжительность отношений с клиентом (Expected Years of Relationship) (рис. 1). Несмотря на свою простоту, эта модель широко используется на практике, так как позволяет быстро получить ориентировочную оценку ценности клиента и служит отправной точкой для более сложных вероятностных моделей.

Рис. 1. Базовая модель расчёта Customer Lifetime Value [1]

Однако такие формулы часто упускают важные аспекты. Например, они могут давать неточные оценки, если не учитывать остаточную ценность клиента после выбранного горизонта времени. Кроме того, необходимо использовать 𝐸(𝐶𝐿𝑉) вместо простой суммы, чтобы учитывать неопределённость будущего поведения клиента [11].

Для более реалистичного подхода используются вероятностные стохастические модели, такие как Pareto/NBD и BG/NBD, которые моделируют «смерть» (отток) клиента и частоту покупок:

- Pareto/NBD модель предполагает, что клиент остаётся активным («живет») непрерывно, а затем неожиданно становится неактивным. Эта модель позволяет учесть неоднородность клиентов в частоте покупок и вероятности оттока.

- BG/NBD (Beta‑Geometric/NBD) – упрощённая версия Pareto/NBD, предполагающая, что после каждой покупки клиент может стать неактивным с определённой вероятностью, распределённой по бета‑закону. Модель легко реализовать в Excel, при этом она даёт сопоставимые результаты с оригинальной Pareto/NBD в большинстве приложений [8].

Эти модели применяются в пространствах, где нет контрактов: клиенты могут перестать взаимодействовать без предупреждения. Для вычисления CLV используются данные о частоте покупок, давности последней покупки и времени наблюдения, позволяя прогнозировать будущие транзакции и выдвигать логичные оценки совокупной ценности клиента.

Чтобы оценить ожидаемую продолжительность жизни клиента и CLV за пределами наблюдаемых данных, необходимо экстраполировать функцию выживаемости 𝑆(𝑡) – например, аппроксимировать её некоторыми гибкими функциями времени, а затем использовать для расчёта остаточной ценности или полной ожидаемой продолжительности времени клиента-пользователя.

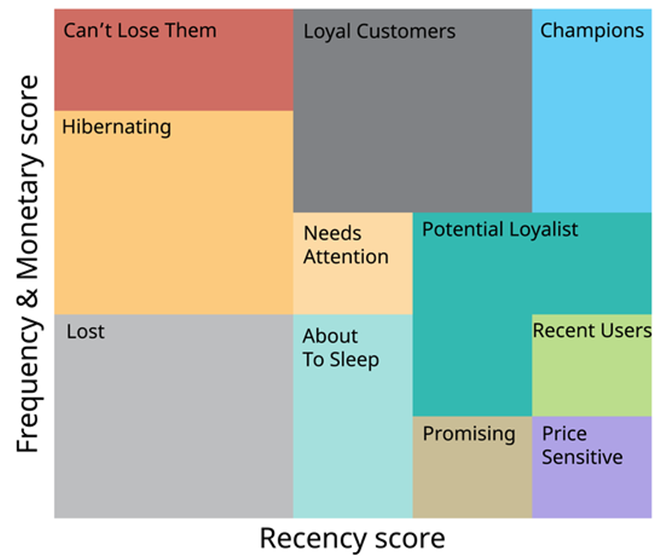

Второй традиционный путь – RFM‑анализ (Recency, Frequency, Monetary). Он не даёт численного CLV, но сегментирует клиентов по параметрам: как давно была последняя покупка, как часто покупают и сколько тратят.

График RFM‑сегментации визуально отображает, как клиенты распределяются по этим измерениям: по оси X – Recency, по оси Y – Frequency и Monetary (рис. 2). Этот подход позволяет быстро определить группы, например, «новые и перспективные», «потенциальные лоялисты», «угроза оттока» и т. д.

Рис. 2. RFM‑анализ [9]

Практическое применение RFM‑анализа можно осуществлять через SQL‑выгрузки CRM: строятся когорты на основе первой покупки, затем рассчитывается удержание по месяцам, LTV по когортам, и RFM‑оценки по квантилям.

Сравнительные исследования показывают практический недостаток RFM-анализа: хотя он удобен, использование моделей CLV даёт заметно лучшие результаты. Например, у ритейлера горные модели CLV приводили к отбору топ‑30% клиентов, прибыль от которых оказалась на 33 % выше, чем при отборе по RFM. В другом случае – у B2B‑производителя, CLV‑модель позволяла получить на 10–50% больше прибыли от топ‑5% клиентов по сравнению с RFM или историческими данными [7].

Таким образом, традиционные методы расчёта CLV состоят из:

- Детерминистских формул, учитывающих маржу, коэффициент удержания и дисконт, являющихся простыми, но неточными при неоднородной клиентской базе.

- RFM-анализа, удобного для сегментации и маркетинговых действий, но ограниченного в оценке будущей ценности и не учитывающего динамику CLV.

- Когортного подхода, позволяющего наблюдать LTV и поведение по группам клиентов, но требующего продвинутых аналитических навыков.

Далее рассмотрим расчёт CLV в условиях AI-воронок. AI-адаптивная воронка – это инструмент управления клиентским путём в реальном времени, когда система на основе алгоритмов машинного обучения и искусственного интеллекта принимает решения о следующем контакте, предложении или канале взаимодействия. Такой подход называют оркестрацией пути клиента, и он является развитием классического «маппинга» пути.

Ключевое отличие от традиционного расчета состоит в том, что AI-воронка соединяет данные, прогнозирует вероятность удержания и отдаёт персональные рекомендации мгновенно, что приводит к росту конверсий и CLV.

В рамках исследований компании McKinsey & Company были собраны эмпирические данные о влиянии персонализации и применения алгоритмов искусственного интеллекта на эффективность бизнеса. Результаты показывают, что использование AI-адаптивных стратегий ведёт к росту выручки, повышению маржинальности и укреплению удержания клиентов (табл. 1). Эти показатели напрямую отражаются на CLV, так как увеличивают частоту покупок, средний чек и срок «жизни» клиента [4].

Таблица 1

Эффект персонализации и применения AI

Показатель | Средний эффект | Влияние на CLV |

Рост выручки | +10–15% | Увеличение частоты покупок и среднего чека |

Рост маржи | +1–3% | Прямое повышение денежного потока от клиента |

Ожидание персонализации (71% клиентов) | Удовлетворение ожиданий | Снижение оттока, рост срока «жизни» клиента |

Фрустрация при отсутствии (76% клиентов) | Потенциальные потери | Снижение CLV при игнорировании |

AI-воронки используют различные ML/AI-модели для предсказания поведения клиента:

- Рекуррентные нейросети (RNN/LSTM) – учитывают последовательность действий клиента, хорошо работают для долгосрочных прогнозов (например, предсказание покупок в горизонте 12+ месяцев).

- Градиентный бустинг – быстрый и точный инструмент для прогнозирования CLV на основе табличных данных.

- Нейросетевые модели с Monte-Carlo Dropout – позволяют строить прогнозы CLV с доверительными интервалами и учитывать неопределённость.

- Методы выживаемости (Cox, AFT) – применяются для оценки вероятности «смерти» клиента и времени удержания.

- Uplift-модели – оценивают приростную ценность, помогая понять, кого стоит «убеждать», а с кем взаимодействие не принесёт дополнительной выгоды.

Сравнительный анализ традиционных и AI‑моделей показал следующие ключевые результаты.

Во‑первых, точность прогнозов AI‑моделей значительно выше: улучшение до 25% в точности CLV‑прогнозов относительно традиционных моделей (например, детерминистских). В более широком контексте продаж и доходов AI‑аналитика обеспечивала на 25% более высокие темпы роста доходов по сравнению с традиционным подходом [3].

Во‑вторых, AI‑модели смогли оперативно обрабатывать многомерные данные (включая демографию, поведение, каналы взаимодействия), тогда как традиционные подходы работают лишь с агрегатными метриками и не могут учитывать сложные зависимости [6].

Стоит отметить, что в случае гибридных моделей (RFM + ML) прогнозная точность возрастает, а сегментация клиентов становится глубже и более персонализированной. Эти эффекты отмечены в исследованиях, интегрирующих RFM‑анализ с машинным обучением.

Преимущества AI-моделей представлены в таблице 2.

Таблица 2

Преимущества AI-моделей

Показатель | Традиционные модели | AI/ML-модели |

Точность прогнозов | Базовая, ограниченная | До +25% выше |

Распознавание зависимостей | Нет | Да, многомерные признаки |

Скорость обработки данных | Низкая, пакетная | Высокая, реального времени |

Персонализация | Ограниченная | Высокая, сегменты + маркетинг следующего лучшего действия |

В исследованиях отмечается, что AI‑модели обеспечивают более высокую рентабельность, что выражается в точном распределении маркетинговых ресурсов, снижении оттока и повышении CLV через адаптивность и реальное время [5].

AI-адаптивные воронки существенно трансформируют стратегию взаимоотношений с клиентами, переходя от реактивного к проактивному управлению. Согласно исследованиям, персонализация, поддерживаемая AI, чаще всего приносит рост выручки на 10–15% (в отдельных случаях – до 25%) за счёт более точной сегментации и индивидуальных коммуникаций. Такая персонализация укрепляет удержание и лояльность, что, в свою очередь, напрямую увеличивает CLV [10].

Несмотря на преимущества, внедрение AI в управление клиентскими воронками сопряжено с рядом ограничений. Во-первых, качество данных: неполные, «грязные» или разрозненные CRM-данные приводят к искажённым прогнозам CLV, снижая эффективность алгоритмов. Около 60% проектов в области AI сталкиваются с проблемами интеграции и стандартизации данных. Во-вторых, так называемый «чёрный ящик» алгоритмов: модели глубокого обучения дают высокую точность, но их интерпретируемость ограничена. Это затрудняет объяснение управленческих решений и снижает доверие со стороны бизнеса и регуляторов. В-третьих, ресурсоёмкость: обучение и эксплуатация AI-моделей требуют вычислительных мощностей, инвестиций в инфраструктуру и специалистов. Эти факторы повышают барьер входа для малого и среднего бизнеса.

Перспективным направлением является создание гибридных моделей, которые объединяют традиционные статистические методы и AI-алгоритмы. Например, использование RFM-анализа в качестве предобработки данных с последующей интеграцией в ML-модели позволяет повысить интерпретируемость и одновременно сохранить высокую точность прогнозов. Такой подход снижает риски «чёрного ящика» и облегчает объяснение результатов менеджерам и стейкхолдерам. Кроме того, гибридные модели позволяют постепенно внедрять AI-подходы в организации, сохраняя опору на привычные метрики и процессы.

Выводы

Проведённое исследование показало, что традиционные методы расчёта CLV, хотя и просты в применении, не обеспечивают достаточной точности при высокой динамике поведения клиентов и сложности рыночной среды. AI-модели позволяют повысить точность прогнозирования (до +25% по сравнению с классическими методами), обеспечивают персонализацию в режиме реального времени и открывают новые возможности для стратегического управления клиентской базой.

В то же время внедрение AI-подходов требует высокого качества данных, прозрачности моделей и достаточных ресурсов. Наиболее перспективным направлением представляется интеграция традиционных статистических методов и алгоритмов искусственного интеллекта в гибридные модели, которые сочетают интерпретируемость и точность. Это позволит бизнесу не только повысить эффективность маркетинга и управления клиентами, но и сформировать устойчивую долгосрочную стратегию в условиях цифровой трансформации.