.png&w=384&q=75)

Высокий уровень прекращения деятельности среди малых и средних предприятий (МСП) в производственном секторе остается одной из острых экономических проблем. Значительная часть таких компаний не преодолевает барьер первых нескольких лет существования [1, с. 201-208]. Зачастую причины неудач связаны с ошибками в финансовом планировании и нехваткой оборотного капитала для поддержания операционной деятельности и развития. Традиционный подход к управлению стартапом ориентирован на скорейшее достижение точки безубыточности и получение первой прибыли. Однако такая установка может иметь негативные долгосрочные последствия, вынуждая предпринимателей экономить на инвестициях в оборудование, разработку продукта и маркетинг.

Актуальность данного исследования обусловлена необходимостью переосмысления финансовых стратегий на ранних стадиях развития производственного бизнеса. В условиях насыщенных рынков способность компании создать прочный фундамент в виде производственных мощностей, качества продукции и уникального торгового предложения определяет ее долгосрочную жизнеспособность. Целью настоящей статьи является анализ и обоснование эффективности стратегии полного реинвестирования доходов, или «нулевой прибыли», как осознанного управленческого решения, направленного на создание основы для будущего лидерства на рынке.

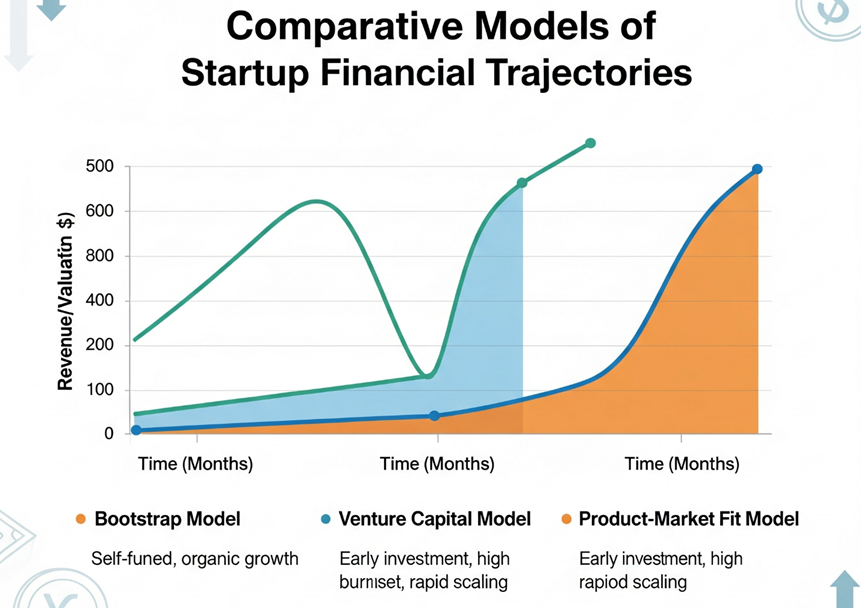

Рис. 1

Жизненный цикл организации включает несколько этапов, начальным из которых является стадия «выживания» [2]. Основная задача предприятия на данном этапе заключается в достижении операционной стабильности и подтверждении жизнеспособности бизнес-модели. В этот период компания сталкивается с максимальными рисками, обусловленными ограниченностью ресурсов и неопределенностью рыночного спроса. Стратегические решения, принимаемые менеджментом, напрямую влияют на возможность перехода к следующей стадии роста.

С точки зрения ресурсной теории фирмы (Resource-Based View), устойчивое конкурентное преимущество достигается за счет обладания ценными, редкими и труднокопируемыми ресурсами [3, с. 99-120]. Для производственного стартапа такими ресурсами могут выступать уникальные технологии, патенты, специализированное оборудование, а также накопленные знания и компетенции персонала. Период становления компании является уникальной возможностью для целенаправленного формирования такого ресурсного портфеля. Стратегия нулевой прибыли представляет собой механизм, позволяющий конвертировать весь генерируемый денежный поток не в прибыль для собственников, а в активы, которые в будущем станут источником конкурентного преимущества. Вместо преждевременного изъятия средств, бизнес направляет их на приобретение более совершенного оборудования, расширение продуктовой линейки и исследования, тем самым закладывая фундамент для будущего доминирования.

Рис. 2

Эффективность модели полного реинвестирования можно продемонстрировать на примере российского предприятия по производству автомобильных аксессуаров, основанного в 2010 году. Компания начала свою деятельность в условиях минимальных стартовых ресурсов, организовав производственный процесс в мастерской площадью 9 м².

На протяжении первых трех лет, с 2010 по 2013 год, предприятие функционировало в режиме нулевой прибыли. Весь доход, получаемый от продаж, систематически направлялся на закупку материалов и нового оборудования. Этот период, полностью соответствующий теоретической стадии «выживания», был использован не для получения текущего дохода, а для интенсивного накопления активов. Основатель компании лично занимался разработкой всех лекал и моделей продукции, что позволило сформировать уникальный портфель интеллектуальной собственности – труднокопируемый нематериальный актив. Параллельно происходило накопление материальных ресурсов в виде производственного оборудования. Таким образом, каждый заработанный рубль не изымался из оборота, а капитализировался, увеличивая производственный и инновационный потенциал компании.

По завершении трехлетнего этапа интенсивного реинвестирования предприятие обладало значительно более мощной ресурсной базой по сравнению с конкурентами, придерживающимися тактики быстрого извлечения прибыли. Это позволило перейти к фазе активного роста, результаты которой подтверждают правильность выбранной стратегии.

Производственные площади были увеличены со временем до 900 м², а штат сотрудников вырос до 12 человек. Была проведена частичная автоматизация производственных циклов. Ассортимент продукции расширился до более чем 100 наименований, что стало возможным благодаря инвестициям в разработку на начальном этапе. Накопленные производственные мощности и широкий ассортимент позволили компании в 2024 году успешно выйти на крупный онлайн-маркетплейс, получив заказы с первого дня, и начать экспансию на рынки стран СНГ.

Этот пример показывает, как сознательный отказ от прибыли на старте приводит к формированию барьеров для входа других игроков. Конкурентам, не обладающим аналогичной производственной базой и широтой ассортимента, становится крайне сложно или экономически нецелесообразно конкурировать с предприятием, которое в течение нескольких лет целенаправленно инвестировало в свою эффективность и продуктовую уникальность.

Анализ теоретических положений и практического кейса позволяет заключить, что стратегия нулевой прибыли является эффективным инструментом для создания устойчивого производственного бизнеса. Сознательный отказ от извлечения дохода на ранних этапах и направление всех средств на капитализацию позволяют трансформировать стадию «выживания» в целенаправленный инвестиционный процесс.

Такой подход дает возможность малому предприятию сформировать уникальный набор материальных и нематериальных ресурсов, который становится основой его долгосрочной конкурентоспособности и создает существенные барьеры для входа на рынок для других компаний. Успех рассмотренного предприятия доказывает, что последовательное реинвестирование в производственные мощности, технологии и разработку продукта обеспечивает фундамент для последующего быстрого роста, успешного выхода на новые каналы сбыта, включая цифровые платформы, и международной экспансии [4, с. 223-256].

Для предпринимателей в производственной сфере рекомендации сводятся к необходимости разработки долгосрочного финансового видения, которое предусматривает продолжительный период реинвестирования. Фокус должен быть смещен с краткосрочной рентабельности на создание фундаментальных активов. Данная модель универсальна и может быть адаптирована для МСП в различных отраслях, ориентированных на долгосрочное развитие и лидерство в своей нише.