.png&w=384&q=75)

Цифровая трансформация бизнеса прошла несколько этапов: от оцифровки бумажных носителей до внедрения комплексных ERP- и CRM-систем. Следующая волна, основанная на данных и алгоритмах, долгое время ограничивалась задачами прогнозирования и классификации. Однако сегодня мы наблюдаем качественный скачок: переход от вспомогательных систем ИИ, которые предоставляют информацию человеку-оператору, к автономным ИИ-агентам, которые непосредственно воздействуют на цифровую и физическую среду для достижения бизнес-целей [3].

Этот переход меняет саму логику построения бизнес-процессов. Если раньше процесс был ориентирован на человека с его когнитивными ограничениями, то теперь он может быть спроектирован вокруг возможностей агента: скорости обработки данных, способности анализировать тысячи параметров одновременно и работать 24/7. Это открывает путь к созданию самооптимизирующихся организаций (Self-Optimizing Enterprises), где рутинные операционные решения делегированы агентам, а стратегические – за человеком.

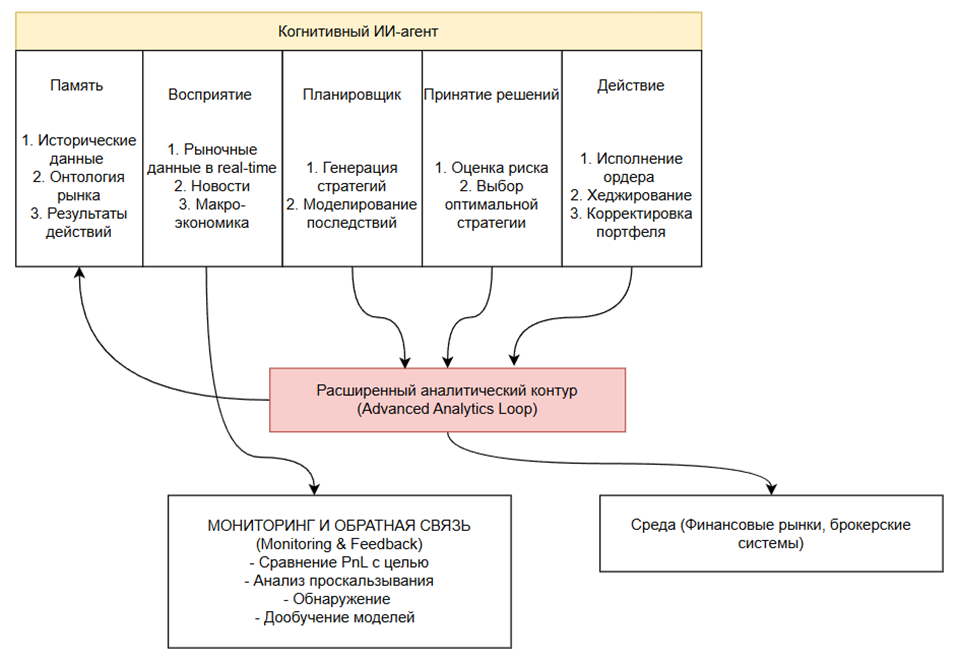

Базовая схема «Восприятие-Мышление-Действие» является фундаментом, но современные агенты имеют гораздо более сложную структуру [1]. Рассмотрим ее на примере агента для автоматизированного трейдинга, который должен не просто реагировать, но и предвидеть, планировать и учиться на ошибках. Схема представлена на рисунке 1.

Рис. 1. Детализированная архитектура когнитивного ИИ-агента для автономного трейдинга

Ключевые компоненты, раскрытые в схеме:

1. Память (Memory): агент обладает не просто доступом к данным, а структурированной памятью. Это включает:

- Эпизодическую память: запись конкретных ситуаций, действий и их результатов («12 мая при аналогичной волатильности сделка X принесла убыток»).

- Семантическую память: онтология предметной области (понимание связей между активами, секторами, макроэкономическими индикаторами).

- Рабочую память: контекст текущей сессии для планирования следующих шагов.

2. Планировщик (Planner): это «мозг» агента. Он использует комбинацию методов:

- Большие языковые модели (LLM): для генерации гипотез и стратегий на основе текстовых данных (новости, отчеты) [3].

- Обучение с подкреплением (Reinforcement Learning, RL): для моделирования долгосрочных последствий действий и поиска стратегий, максимизирующих совокупное вознаграждение (не разовую прибыль, а, например, Sharpe ratio) [2].

3. Расширенный аналитический контур: агент не просто действует по плану. Он постоянно мониторит результаты своих действий, сравнивает их с ожиданиями и дообучает свои модели, замыкая петлю обратной связи. Это делает систему адаптивной к изменяющимся рыночным условиям.

Понимание типа агента критично для выбора правильного подхода к внедрению [1].

Таблица

Виды агентов

Тип агента | Описание | Бизнес-пример |

Реактивный | Простые правила «IF-THEN». Не имеют памяти и не обучаются. | Автоматическое отклонение заказа с недостоверным CVV-кодом. |

С ограниченной памятью | Используют исторические данные для прогнозирования (большинство современных ML-моделей). | Агент прогнозирования спроса, анализирующий продажи за последние 3 года. |

Теория сознания | Моделируют поведение и намерения других агентов/людей. | Агент-переговорщик в B2B-платформе, предсказывающий поведение контрагента и адаптирующий тактику. |

Самоосознающий | Имеют внутреннюю модель себя, понимают свои ограничения (гипотетический, на стадии исследований) | Агент, который, осознавая падение точности своей модели на новых данных, инициирует запрос на переобучение или передает управление человеку. |

На практике наиболее мощные бизнес-решения строятся как гибридные многоагентные системы [1]. Например, в цепочке поставок могут одновременно работать:

- Агент спроса: прогнозирует продажи.

- Агент закупок: на основе прогноза и данных о поставщиках автоматически размещает заказы.

- Агент логистики: оптимизирует маршруты и тарифы.

- Агент-координатор: управляет взаимодействием первых трех, разрешает конфликты (например, когда агент закупок хочет закупить большую партию из-за скидки, а агент логистики против из-за нехватки мощностей).

Кейс: автономный агент управления кредитным конвейером (Autonomous Lending Agent).

Задача: кардинально сократить время принятия решения по кредитной заявке (с нескольких дней до минут), снизить операционные издержки на скоринг и верификацию, а также минимизировать кредитные потери за счет более точного и комплексного анализа рисков.

Проблема текущего процесса: кредитный процесс в большинстве банков представляет собой последовательность разрозненных этапов, выполняемых разными сотрудниками и системами (прием заявки, проверка анкеты, скоринг, верификация данных, анализ Финмониторинга, принятие решения). Это создает «узкие места», высокие транзакционные издержки и риск человеческой ошибки.

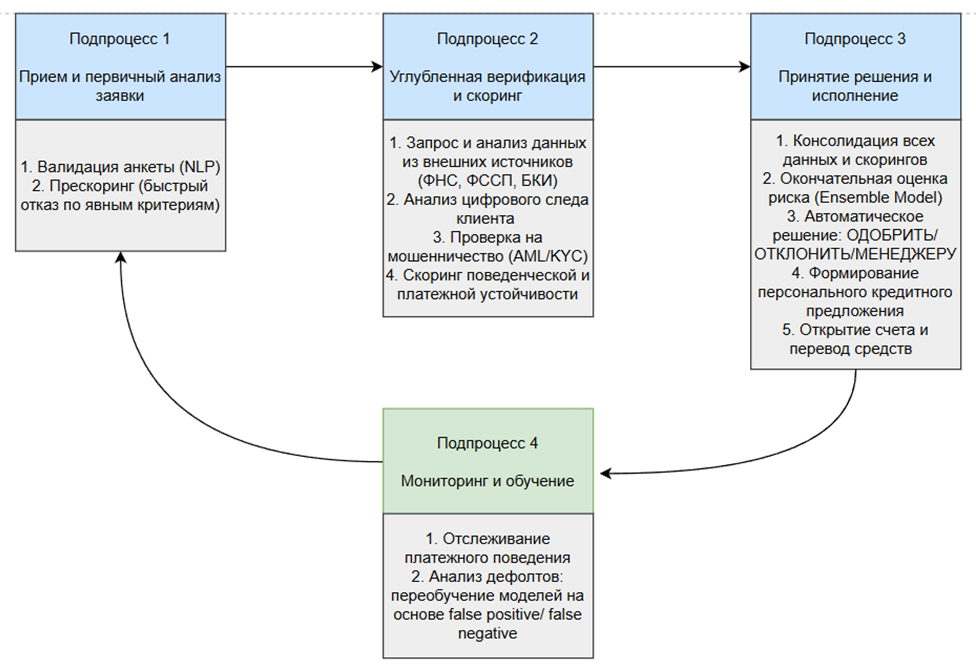

Решение: Внедряется автономный ИИ-агент, управляющий всем конвейером от заявки до выдачи средств. Схема представлена на рисунке 2.

Рис. 2. Архитектура автономного агента управления кредитным конвейером

Детализация работы агента:

1. Восприятие: агент получает заявку через любого канала (мобильное приложение, сайт, отделение). Данные структурируются и валидируются на месте (NLP для анализа заполнения полей «Сфера деятельности»).

2. Мышление и планирование:

Подпроцесс 1 (прескоринг): мгновенно применяет правила быстрого отказа (несоответствие возрасту, заведомо недостоверные данные). 30% заявок отсекаются здесь без затрат человеческих ресурсов.

Подпроцесс 2 (глубокий анализ): для прошедших прескоринг агент параллельно инициирует десятки запросов:

- В несколько БКИ для получения кредитной истории.

- В государственные органы (ФНС, ФССП) через API Госуслуг (с согласия клиента).

- Проводит анализ цифрового поведения (если заявка из приложения банка): регулярность доходов/расходов, финансовая дисциплина.

- Запускает AML-модуль на проверку клиента и бенефициаров по внутренним и внешним базам.

Подпроцесс 3 (принятие решения): агент консолидирует все полученные данные (500+ признаков) и пропускает их через ансамблевую модель, которая дает не просто балл, а итоговую рекомендацию:

- Одобрить: для низкорисковых заявок. Агент сам формирует персональное предложение (ставка, лимит) и, после цифрового подписания клиентом, дает команду АБС на открытие счета и перевод денег.

- Отклонить: для высокорисковых.

- На доработку менеджеру (Human-in-the-Loop): для пограничных случаев. Агент передает заявку менеджеру, уже приложив весь свой анализ, ключевые факторы риска и возможные вопросы к клиенту.

3. Действие: агент исполняет решение: либо автоматически выдает кредит, либо уведомляет об отказе, либо передает эстафету человеку.

4. Обратная связь и обучение (подпроцесс 4): агент постоянно мониторит, как одобренные им клиенты обслуживают долг. В случае дефолта по заявке, которая была одобрена агентом, этот кейс попадает в датасет для дообучения моделей, чтобы в будущем учитывать подобные паттерны [3].

Созданная ценность для банка:

- Скорость: время принятия решения сокращается с 1–3 дней до 5–15 минут для 70% заявок.

- Эффективность: высвобождение до 80% времени кредитных менеджеров от рутинной проверки. Они фокусируются на сложных кейсах и продажах.

- Качество решений: снижение уровня просроченной задолженности (NPL) на 15–25% за счет более глубокого и неангажированного анализа.

- Масштабируемость: банк может обрабатывать в 10 раз больше заявок без увеличения штата, что критично для запуска акционных продуктов или экспансии на новые рынки.

- Снижение мошенничества: интеграция с системами Fraud-мониторинга на этапе подачи заявки позволяет выявлять и блокировать мошеннические схемы до наступления ущерба.

ИИ-агенты – это не просто еще одна технология в арсенале CIO. Это новый архитектурный примитив, фундаментальный блок, из которого будут строиться бизнес-процессы и операционные модели будущего [4]. Их внедрение требует фундаментального пересмотра роли человека в организации: от оператора-исполнителя к стратегу-куратору, который ставит цели агентам, контролирует их этическое поведение и занимается творческим решением некодируемых задач.