.png&w=384&q=75)

Главной целью управления деятельностью хозяйствующих субъектов является максимизация прибыли, укрепление финансового положения и увеличение рентабельности. Важную роль для достижения данных целей, помимо бухгалтерского учёта, играет управленческий учёт. В большинстве российских компаний в настоящее время применяется стандартный управленческий учёт, включающий в себя методы учёта затрат и управления: попроцесный, нормативный, директ-костинг, стандарт-кост, АВС-метод и т. Д. [6, c. 225]. Выбор конкретного метода зависит от особенностей деятельности предприятия, но современные экономические тенденции требуют пересмотра приоритетов в области управленческого учёта, следовательно, организациям стало необходимо пересмотреть уже устаревшие подходы к управлению. В условиях жёсткой конкуренции и быстрых изменений внешней среды основным фактором в обеспечении конкурентоспособности предприятия становится стратегия: побеждает тот, кто способен лучше прогнозировать и быстрее оперативнее просчитывать различные сценарии ведения бизнеса [4, c. 44]. Современное стратегическое управление предполагает комплексный подход к решению управленческих задач и организации системы управления предприятием в целом, и вместе с тем представляет собой учетно-аналитическую систему, которая должна обеспечить информационные потребности стратегического менеджмента [1, c. 4].

Несмотря на то, что стратегический управленческий учёт в данный момент не имеет единого общепринятого определения, существует общее мнение относительно его ключевых аспектов, таких как разработка стратегии развития организации, определение целей деятельности, создание стратегических планов, оценка результативности их реализации, а также анализ и корректировка стратегии развития [8, c. 108]. Также, как уже было упомянуто ранее, стратегический управленческий учет можно рассматривать как раздел управленческого учета, который обеспечивает информацией организацию для принятия стратегических управленческих решений [9].

К основным задачам стратегического управленческого учета относятся:

- формирование информации, составляющей коммерческую тайну, которая позволит в дальнейшем принимать управленческие решения на её основе;

- экономическая оценка внешней и внутренней среды, например, стратегической позиции предприятия на рынке;

- контроль над ходом выполнения задач на различных уровнях управления.

Предоставление информации руководящему составу организации является основополагающей целью управленческого учёта. На основе собранных данных формулируется миссия компании, разрабатываются стратегические цели деятельности, и как следствие, выстраиваются долгосрочные стратегии развития. При этом важным аспектом является ведение непрерывного мониторинга реализации разработанной и принятой к исполнению стратегии.

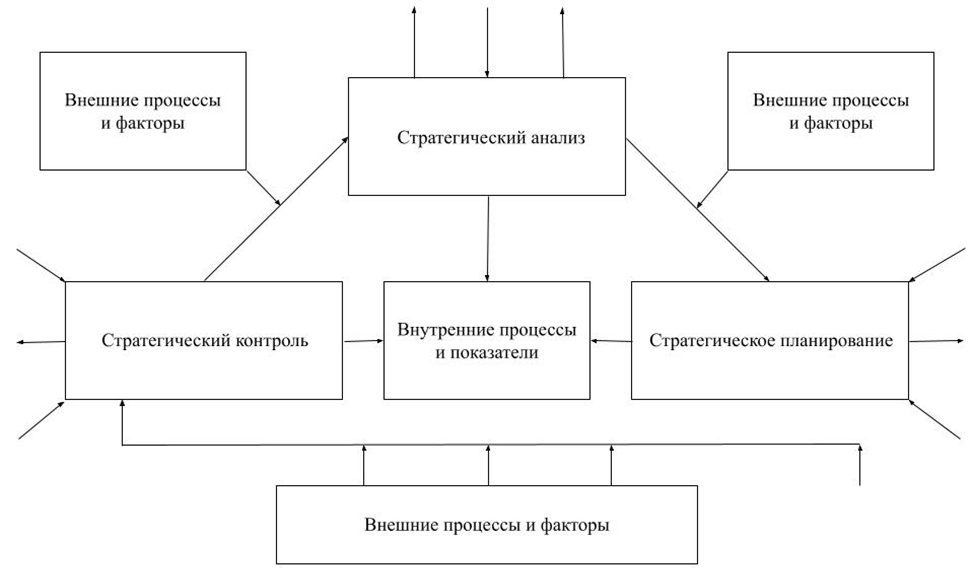

Стратегический управленческий учет состоит из трёх основных стадий: стратегического анализа, стратегического планирования и стратегического контроля. Все эти элементы нераздельно связаны и находятся во взаимодействии между собой, что отображено на рисунке 1.

Рис. 1. Процесс стратегического управленческого учёта

Сутью стратегического анализа является определение состояния хозяйственной деятельности предприятия на определённый период времени. В рамках данного анализа определяется, насколько реально достижение стратегических целей организации, поскольку стратегический анализ направлен на выявление внешних экономических условий как факторов, способных повлиять на стратегический курс. Стратегии, неподкреплённые финансовым обоснованием или не приводящие к ожидаемым финансовым результатам, не могут считаться подходящими. Стратегическое планирование необходимо для стратегического учета, так как именно в процессе планирования определяются основные направления деятельности компании, формулируется её миссия и цели, анализируются стратегические позиции, изучаются факторы внешней и внутренней среды, которые могут способствовать достижению, удержанию и развитию конкурентных преимуществ [2, c. 64].

Миссия организации – это совокупность ее ключевых целей и способов их достижения. К её важнейшим характеристикам относится прогнозирование и выбор средств достижения финансового результата, учёт всех основных аспектов деятельности фирмы, разработка плана действий и обеспечение совместимости всех планов фирмы, реализация порядка действий и осуществление взаимодействия с конкурентами [10, c. 189].

В ходе осуществления стратегического планирования также разрабатываются планы долгосрочного характера, которые, в свою очередь, направленных на достижение стратегических целей организации [5, c. 285]. Результатом стратегического планирования является стратегия развития (бизнес-стратегия, корпоративная стратегия) фирмы – долгосрочная программа действий в сфере бизнеса сроком на пять лет и более.

Роль стратегического контроля в свою очередь состоит в обеспечении и контроле достижения поставленных стратегических целей, а также возможности вернуться к стадии принятия решений, например, изменить цели при повышенных рисках или скорректировать решение и вернуться на путь, ведущий к достижению поставленных целей [7, c. 227].

Также важное место отводится стратегическому учёту затрат, под которым понимается аналитическая система, необходимая для соотнесения значимой бухгалтерской информации со стратегией фирмы. Данные о затратах используются для разработки стратегии, направленной на создание и реализацию устойчивого конкурентного преимущества.

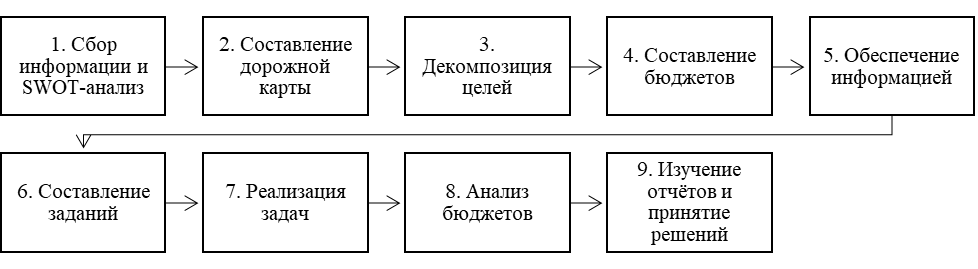

Для внедрения стратегического управленческого учета организация должна пройти основные этапы, на которых разрабатываются стратегии, базирующиеся на основе поставленных целей и задач (рис. 2) [11, c. 110].

Рис. 2. Этапы внедрения стратегического учёта в организации

Первый этап включает в себя сбор информации менеджерами организации о внутренней и внешней среде организации, а также о происходящих в ней процессах. Вся собранная информация систематизируется и разделяется на четыре категории: сильные и слабые стороны организации, внешние возможности и внешние угрозы. На основе этой информации создаётся матрица SWOT-анализа.

Второй этап характеризуется разработкой дорожной карты развития организации на основе SWOT-анализа. Для каждого направления цели, которые соответствуют миссии организации, а также устанавливаются основные задачи и сроки их выполнения. Помимо этого, в дорожной карте также прописаны несколько возможных сценариев развития: оптимальный, оптимистический и пессимистический.

Третий этап предполагает декомпозицию целей, представленных в дорожной карте, на каждый год, и установку цели с учётом приоритетов развития и планируемых ресурсов.

На четвертом этапе формируются бюджеты на предстоящий год, исходя из поставленных целей. Система бюджетного планирования способствует формированию у сотрудников понимания рационального ведения хозяйственной деятельности, направленной на эффективное использование ресурсов и достижение целей, определённых бюджетом [3, c. 301].

На пятом этапе важно обеспечить сотрудников необходимой информацией. Плановые бюджетные показатели должны быть доступны и понятные управленческому персоналу на всех уровнях.

Шестой этап включает в себя разработку и доведение индивидуальных заданий до каждого сотрудника. На текущем этапе работники могут внести свои предложения и пожелания относительно сроков и отдельных показателей. Эти предложения собираются и передаются руководству для анализа и внесения необходимых правок.

На седьмом этапе каждый сотрудник выполняет поставленные перед ним задачи. Информация о выполнении оформляется в виде отчётов, на основе которых формируются фактические данные об исполнении бюджетов и составляются сравнительные таблицы плановых и фактических показателей, а затем выявляются причины отклонений.

Восьмой этап – это анализ исполнения бюджетов и сравнении плановых и фактических показателей. При выявлении причин неэффективности принимаются меры для исправления ситуации.

На заключительном, девятом этапе, руководство компании изучает отчеты о достижении намеченных целей и факторы, повлекшие за собой расхождения с плановыми показателями. Далее, опираясь на дорожную карту, определяют, по какой траектории развивается организация. В связи с этим, в обязанности специалистов управленческого учета входит своевременное информирование персонала о решениях и корректировках, внесённых руководством организации [11, c. 111].

Таким образом, в условиях современной экономики, чтобы успешно справляться с изменениями внешней и внутренней среды и более эффективно реализовать возникающие возможности, предприятиям необходимо заниматься долгосрочным планированием. Использование стратегического управленческого учёта даёт возможность исследовать деловую среду, в которой функционирует организация, и на основе полученной информации определить сильные стороны предприятия по сравнению с конкурентами, удовлетворить большую часть пожеланий своих собственников и разработать стратегию развития на долгосрочный период. Следовательно, внедрение стратегического управленческого учёта необходимо организациям, стремящимся к росту и развитию в перспективе.