.png&w=384&q=75)

Введение

Актуальность темы внедрения современных стандартов финансового учета в малых и средних предприятиях обусловлена рядом значимых факторов, влияющих на развитие экономики в целом и на повышение эффективности бизнеса в частности. Во-первых, в условиях динамично меняющейся экономической среды и усиления конкуренции на рынке именно малый и средний бизнес выступает одним из основных драйверов экономического роста и создания рабочих мест, что требует от данных предприятий прозрачности и достоверности финансовой отчетности. Во-вторых, современные стандарты финансового учета, учитывающие новые требования законодательства и международные практики, способствуют улучшению управленческих решений и повышению инвестиционной привлекательности предприятий. В-третьих, цифровизация и внедрение информационных технологий требуют адаптации учетных процессов к современным методам обработки данных, что значительно усложняет задачи малых и средних предприятий из-за ограниченности ресурсов и недостаточного профессионального потенциала. Кроме того, специфические особенности малого и среднего бизнеса, такие как ограниченный штат специалистов, недостаток квалифицированных кадров и частые изменения нормативной базы, становятся серьезными вызовами на пути эффективного внедрения новых стандартов. В связи с вышесказанным, исследование особенностей и выявление основных проблем внедрения современных стандартов финансового учета в малых и средних предприятиях являются крайне важными для разработки практических рекомендаций и повышения качества финансового управления.

Л. П. Зинкевич и И. О. Дудина обоснованно отмечают, что: «Сектор малого предпринимательства является одним из столпов современной рыночной экономики, играя ключевую роль не только в обеспечении занятости и диверсификации экономической структуры, но и в стимулировании инновационной активности и формировании здоровой конкурентной среды [1, с. 159-164].

Цель статьи – выявить ключевые особенности и существующие вызовы, с которыми сталкиваются малые и средние предприятия при внедрении современных стандартов финансового учета, а также предложить направления их решения с учетом специфики данных бизнес-структур и современных экономических условий.

Методология

Методология статьи основана на совмещении нескольких теоретических подходов и практических методов, что позволяет комплексно исследовать процесс внедрения современных стандартов финансового учета в малых и средних предприятиях. Для исследования применяются методы системного анализа, позволяющие выявить взаимосвязи между теоретическими положениями и практическими результатами, а также сравнительный анализ, который помогает сопоставить опыт различных организаций и выявить типичные проблемы и успешные практики.

Результаты

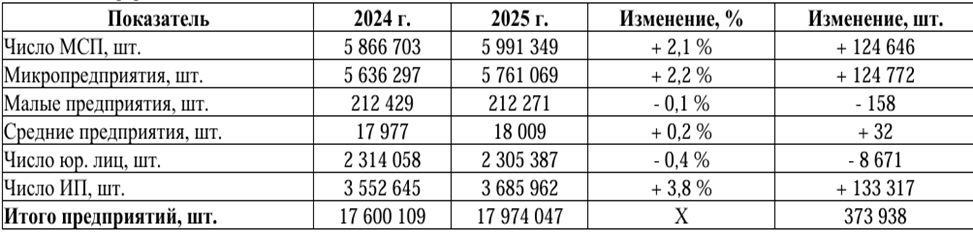

Малый и средний бизнес играет ключевую роль в развитии современной экономики, являясь основным источником занятости и значительным вкладчиком в ВВП большинства стран [1, с. 159-164]. Эти предприятия способствуют инновациям, гибкости рыночных структур и развитию конкуренции, что делает их важным элементом экономической стабильности и устойчивого роста (рис.).

Рис. Сравнение основных параметров сектора МСП в России по состоянию на 10.01.2025 [1, с. 159-164]

При этом повышение прозрачности и надежности финансовой отчетности становится одним из приоритетных направлений для повышения доверия инвесторов и партнеров, а также для улучшения доступа к внешнему финансированию.

Стандарты финансового учёта представляют собой совокупность правил, принципов и методик, регулирующих процесс ведения бухгалтерского учёта и составления финансовой отчётности. Они обеспечивают единообразие, прозрачность и достоверность финансовой информации, что позволяет заинтересованным сторонам – инвесторам, кредиторам, налоговым органам и самим хозяйствующим субъектам – формировать объективное представление о финансовом положении и результатах деятельности компании. Для малого и среднего бизнеса стандарты учёта имеют особую специфику, связанную с масштабом деятельности, ресурсами и уровнем профессиональной подготовки бухгалтерского персонала.

«С 2025 года в России планируется внедрение новых федеральных стандартов бухгалтерского учёта (ФСБУ), направленных на адаптацию отечественного бухгалтерского законодательства к международным стандартам МСФО. Среди ключевых нововведений – ФСБУ 4/2023 «Бухгалтерская (финансовая) отчётность», который вводит комплексный подход к составлению отчётности как целостного комплекта документов, и ФСБУ 9/2025 «Доходы», который значительно ужесточает требования к признанию и оценке выручки, включая новые методы признания по мере передачи контроля над продукцией и оценку с учётом скидок и условий отсрочки платежа» [2].

«Для субъектов малого предпринимательства, включая микропредприятия, сохраняется право использовать упрощённый учёт, однако с обязательной адаптацией к новым ФСБУ – переход на обновлённые стандарты без дополнительных отсрочек должен произойти к 2027 году. Это означает, что малый бизнес сталкивается с необходимостью повышения квалификации кадров и модернизации учётных систем, что требует системного подхода и дополнительных инвестиций» [2].

Переход на новые стандарты финансового учёта представляет собой существенное улучшение организационно-технологической базы малого бизнеса, способствующее повышению качества управленческих и аналитических процессов.

Во-первых, «внедрение современных стандартов обеспечивает повышение надёжности итоговых бухгалтерских данных, что является базисом для построения точной аналитики и принятия обоснованных управленческих решений. Это сопровождается снижением вероятности ошибок, оптимизацией поиска и обработки первичных документов, а также уменьшением числа замечаний со стороны аудиторов, что повышает качество внешнего и внутреннего контроля» [3].

Во-вторых, «новая система финансового учёта способствует повышению прозрачности хозяйственных операций, что укрепляет доверительные отношения с партнёрами и инвесторами, усиливая тем самым устойчивость бизнеса на рынке» [3].

В-третьих, «внедрение современных стандартов позволяет выявлять внутренние проблемные области, в частности сегменты, где затраты превышают допустимые нормы, что предоставляет возможности для системной оптимизации расходов и повышения экономической эффективности деятельности. Кроме того, обновлённая система финансового учёта способствует совершенствованию процедур планирования закупок за счёт использования актуальной информации о состоянии складских запасов, что предотвращает переизбыток нереализованных товаров и дефицит продукции» [3].

Наконец, тщательный и своевременный анализ данных учёта обеспечивает руководство инструментами раннего выявления и устранения проблем, что способствует устойчивому развитию и минимизации финансовых рисков предприятия.

Таким образом, переход на новые стандарты финансового учёта представляет собой комплексную стратегию повышения эффективности и прозрачности финансово-хозяйственной деятельности малого бизнеса.

Внедрение современных стандартов финансового учета в малых и средних предприятиях представляет собой сложный процесс, обусловленный рядом особенностей, связанных с ограниченностью ресурсов, недостаточным уровнем профессиональной подготовки кадров и спецификой нормативно-правовой среды.

Повышение прозрачности и надежности финансовой отчетности становится одним из приоритетных направлений для повышения доверия инвесторов и партнеров, а также для улучшения доступа к внешнему финансированию. Внедрение современных стандартов финансового учета в малых и средних предприятиях представляет собой сложный процесс, обусловленный рядом особенностей, связанных с ограниченностью ресурсов, недостаточным уровнем профессиональной подготовки кадров и спецификой нормативно-правовой среды.

Одной из ключевых проблем является адаптация универсальных требований стандартов к условиям малого бизнеса, где зачастую отсутствует возможность полного соблюдения сложных процедур без существенных затрат. Вместе с тем внедрение современных стандартов способствует формированию единого информационного пространства, повышению качества управленческих решений и усилению контроля со стороны государственных и рыночных институтов. Этот процесс требует системного подхода, включающего не только техническую адаптацию учетных систем, но и изменение организационной культуры, повышение квалификации персонала и совершенствование нормативной базы.

Для эффективного решения этих задач необходимо применять системный подход, который охватывает не только техническую адаптацию учетных систем, но и изменения организационной культуры, повышение квалификации работников и совершенствование нормативно-правовой базы. Разработка адаптированных методических рекомендаций и упрощённых моделей учета, учитывающих особенности и возможности МСП, позволяет снизить административную нагрузку и повысить практическую применимость стандартов. Одновременно важным фактором является повышение квалификации кадров через специализированные обучающие программы и онлайн-курсы, ориентированные на потребности малого бизнеса, что улучшает компетентность специалистов. Внедрение современных IT-решений и автоматизация учетных процессов способствует сокращению временных и ресурсных затрат, минимизации ошибок и повышению качества данных. Кроме того, совершенствование нормативной базы с учётом предложений бизнеса и обеспечение прозрачности изменений снижают уровень неопределённости и улучшают соблюдение требований. Крайне важным направлением также является формирование внутри организации культуры, ориентированной на соблюдение стандартов учета, что предполагает активное вовлечение руководства, мотивацию персонала и внедрение практик постоянного совершенствования. Такой комплексный подход позволяет преодолеть существующие вызовы и значительно повысить эффективность финансового учета в малых и средних предприятиях.

Заключение

Таким образом переход на новые федеральные стандарты бухгалтерского учёта способствует повышению прозрачности и достоверности финансовой отчётности, укреплению контроля и управленческих процессов. Это требует системного обновления учётных подходов и роста квалификации кадров, что в конечном итоге повышает надёжность данных, снижает риски и способствует устойчивому развитию и конкурентоспособности малого и среднего бизнеса.

.png&w=640&q=75)