Системно-объектный ДВ-УФО метод предназначен для построения минимальных моделей (ДВ-УФО моделей) социально-экономических систем (СЭС). Минимальность модели означает, что в ней все ресурсы имеют монетарное представление. Это позволяет все потоки ресурсов рассматривать как потоки траншей, представляющих собой события перемещения денежных средств (используя известную из экономической теории функцию денег как всеобщей меры товаров и услуг). Получающаяся, при этом, дискретно-событийная модель СЭС проста для восприятия специалистами предметной области, и обладает аналитическими возможностями достаточными для решения инвестиционных задач. Несмотря на простоту, класс ДВ-УФО моделей широк и может эффективно использоваться в задачах бизнес-планирования, анализа инвестиционных проектов, повышения качества ресурсного обеспечения процессов, поддержки принятия решений в фазе инстанцирования экономического проекта [3, 4].

Следует также отметить, что метод построения ДВ-УФО моделей (ДВ-УФО метод) является версией системного метода «Узел-Функция-Объект» (УФО метода) [2], специализированной для практического применения в контексте цифровой экономики (ЦЭ). Поэтому ДВ-УФО метод может рассматриваться как метод построения компьютерных цифровых моделей (ЦМ) СЭС. Таким образом, ДВ-УФО модель есть цифровой объект (ЦО), весь жизненный цикл которого происходит внутри некоторой цифровой инфраструктуры (ЦИ), в качестве которой может выступать отдельный компьютер, компьютерная сеть или облачная платформа.

Рассматривая инструменты компьютерной поддержки ДВ-УФО метода, отметим следующее обстоятельство. Удобно осуществлять специализацию УФО метода для конкретной предметной области в два этапа: сначала определив базовую редакцию ДВ-УФО метода как проекцию УФО метода в контекст ЦЭ, а затем адаптировав базовую редакцию ДВ-УФО метода к задачам конкретной предметной области путём её расширения.

Жизненный цикл ДВ-УФО модели тесно связан с её структурой и, с некоторой долей условности, может быть представлен в виде следующих этапов (фаз):

- разработка структурной субмодели;

- разработка аналитической субмодели;

- разработка имитационной субмодели;

- эксперименты и вычисления с готовой моделью.

Наиболее ценным качеством любой модели является возможность получения с её помощью достоверных и точных результатов касающихся моделируемого объекта и заявленных целей моделирования, что называется адекватностью модели. Рассмотрим последовательно эти этапы и возникающие на каждом этапе угрозы дискредитации модели.

Структурная субмодель ДВ-УФО модели содержит перечисление всех элементов СЭС и связей между ними, которые обусловлены перемещением ресурсов (что фиксируется с помощью траншей). Эти декларативные знания о модели очень важны; они определяют адекватность и качество всей модели. Эксперименты с визуализацией субмодели показали, что наиболее эффективно разделение этих декларативных знаний между графической диаграммой, в наиболее наглядной форме представляющей структуру СЭС, и каталогом элементов СЭС, содержащим уточняющую информацию в текстовой форме. Графическая нотация, адекватно представляющая структуру системы на ДВ-УФО диаграмме, в базовой редакции имеет четыре терминальных элемента. Это репозитории – анализируемые элементы (узлы), и не анализируемые (граничные) элементы – спонсоры и абсорберы, а также стрелки – потоки траншей. Граничные элементы: спонсоры и абсорберы добавлены к репозиториям, чтобы соответствовать стандарту ИСО серии 9000 (ГОСТ Р ИСО 9001-2011). Спонсоры это – граничные элементы, через которые денежные средства поступают в СЭС. Абсорберы - граничные элементы, через которые денежные средства покидают СЭС. Граничные элементы не могут быть проанализированы ввиду не полноты имеющейся о них информации.

Построение структурной субмодели осуществляется аналитиком (пользователем модели) через интерфейс пользователя на основе имеющейся у него информации о СЭС. Главной причиной дискредитации модели на этом этапе является неправильное связывание элементов. Базовая редакция ДВ-УФО метода предоставляет примитивный способ контроля правильности проведения потоков, который следует из семантики и прагматики графической нотации. Технически это можно реализовать с помощью матрицы смежности для типов терминальных элементов базовой редакции. Для моделей, создаваемых в базовой редакции, этого, как правило, достаточно. Если моделирование осуществляется в редакции, адаптированной к некоторой предметной области, в которой не все репозитории могут обмениваться финансовыми потоками, то использование матрицы смежности из базовой редакции может легко привести к ошибкам в построении структурной субмодели из-за неверного связывания элементов СЭС.

Промышленные ДВ-УФО модели, применяемые в контексте ЦЭ, подобных ошибок не могут содержать. Ситуацию можно несколько улучшить с помощью ролей: роль репозитория в конкретной прикладной области разбивается на несколько новых ролей, для новых ролей вводятся знаки новых терминальных элементов, и строится матрица смежности большей размерности, лучше контролирующая ситуацию. Подобный подход прост, но не эффективен, поскольку после разделения ролей потребуется модернизировать инструменты компьютерной поддержки ДВ-УФО метода в новой редакции. Наиболее рациональным является решение на основе встраивания в инструментарий ДВ-УФО моделирования экспертной системы, контролирующей связывание элементов СЭС [5].

Аналитическая субмодель содержит декларативные знания о моделируемой СЭС, инкапсулированные в виде множества траншей и значений начальных балансов элементов СЭС. Помимо декларативных знаний о СЭС, аналитическая субмодель в базовой редакции содержит процедурные знания о методах проведения NPV и IRR анализа; расширенные редакции могут содержать и другие аналитические процедуры.

Основным источником ошибок при построении ДВ-УФО модели на этом этапе является интерфейс ввода траншей. С ним связано два типа проблем: проблема большого количества траншей и проблема зависимостей между траншами. При большом количестве траншей в потоке (поток оплаты десятилетней ипотеки содержит 120 траншей) интерактивный ввод не эффективен и служит постоянным источником трудно находимых ошибок. Ещё большей проблемой является зависимость между траншами из разных потоков. Взятие кредита, например, создаёт два взаимозависимых потока. Обе проблемы можно решить с помощью встраиваемой (в инструментарий ДВ-УФО моделирования) экспертной системы, которая в зависимости от ситуации либо автоматически генерирует поток траншей, либо на основе одного потока генерирует другой.

Имитационная субмодель в базовой редакции ДВ-УФО метода содержит только алгоритмы проведения экспериментов по валидации системы и минимизации начальных балансов. Первый эксперимент проверяет способность всех участников выполнять свои обязательства в рамках инвестиционного проекта, второй – позволяет определить минимальные затраты участников. Эксперимент по валидации системы является основным, и если он даёт отрицательный результат, то дальнейший анализ модели некорректен. Модель после каждого изменения должна проверяться на валидность. Источником ошибок на этом этапе служит некорректная запись алгоритмов, что устраняется тестированием.

На этапе проведения экспериментов с моделью источником ошибок чаще всего служит проведение вычислений (чаще всего вычислений NPV и IRR) с моделью, валидность которой не проверялась. На этом этапе ошибки, совершённые на трёх первых этапах, собираются воедино и дают большой суммарный эффект. Для идентификации ошибок на этом этапе помощь эксперта (или встроенной экспертной системы) просто неоценима [1].

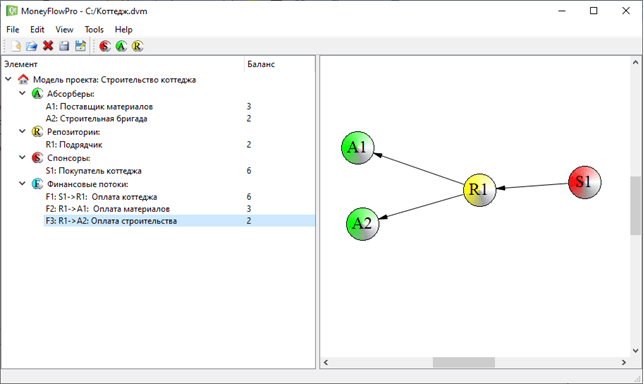

Рассмотрим данный этап подробнее на простом примере строительства коттеджа. На рис. 1 представлена визуализация структурной субмодели строительного проекта с четырьмя участниками: поставщик материалов, бригада строителей, строительный подрядчик и заказчик строительства. В каталоге элементов, который представлен в виде дерева объектов, представлены участники образованной СЭС и потоки траншей. На диаграмме представлены те же элементы СЭС в специальной графической нотации. Такое бинарное представление структуры СЭС является близким к оптимальному: диаграмма ясно и кратко представляет структуру СЭС, а каталог поясняет важные детали.

Рис. 1. Визуализация структурной субмодели

Параметр «Баланс» имеет различное значение для различных элементов структурной субмодели. Для абсорберов это – количество денег, выведенных из СЭС. Для спонсоров, наоборот, это – количество денег, полученных СЭС извне. Для репозиториев это – количество денег, необходимых в начальный момент работы СЭС для участия (порог входа, взнос участника). Баланс потока это – количество перемещаемых траншами потока денег.

Сами транши являются частью аналитической субмодели и они не представлены на диаграмме, которая является частью структурной субмодели. Транш, проще всего, рассматривать как структуру с полями: «Кто», «Кому», «Когда», «Сколько», «Основание». Транши в аналитической субмодели представляют собой коллекцию элементов данной структуры. Вместе с начальными балансами репозиториев они составляют информационный базис ДВ-УФО модели. Транши и балансы репозиториев инкапсулируют декларативные знания о СЭС. В таблице представлены транши примера, соответствующие тем балансам, которые показаны на рис. 1.

Таблица

Транши аналитической субмодели

|

Кто |

Кому |

Когда |

Сколько (млн.руб.) |

Основание |

|---|---|---|---|---|

|

R1 |

A1 |

01.06.2020 |

2 |

Покупка материалов |

|

R1 |

A2 |

30.06.2020 |

1 |

Оплата работ |

|

R1 |

A1 |

01.07.2020 |

1 |

Покупка материалов |

|

S1 |

R1 |

02.07.2020 |

2 |

Аванс за коттедж |

|

R1 |

A2 |

31.07.2020 |

1 |

Оплата работ |

|

S1 |

R1 |

03.08.2020 |

4 |

Расчёт за коттедж |

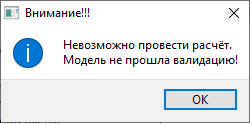

Отметим, что начальный баланс подрядчика (R1) равен всего 2 млн.руб., и это может создать проблемы, но это не легко увидеть, анализируя множество траншей. Если в меню выбрать некоторый пункт для каких-либо расчётов, то встроенная экспертная система предупредит пользователя о том, что модель не прошла валидацию, и проводить расчёты некорректно (рис. 2).

Рис. 2. Предупреждение встроенной экспертной системы о необходимости провести валидацию ДВ-УФО модели

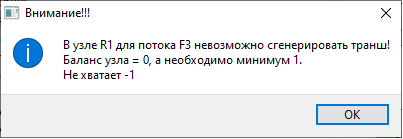

После такого предупреждения, очевидно, что пользователь должен провести валидацию модели, выбрав соответствующий пункт меню в программе, являющейся инструментом поддержки ДВ-УФО моделирования (в данном случае это – исследовательская программа MoneyFlowPro). Встроенная экспертная система контролирует ход имитационного эксперимента, симулирующего работу данной конкретной СЭС, на основе имеющейся в ДВ-УФФО модели информации. Попытка осуществить валидацию СЭС из рассматриваемого примера заканчивается следующим предупреждением встроенного эксперта (рис. 3).

Рис. 3. Предупреждение экспертной системы о причине некорректности СЭС

Анализ причины некорректности СЭС, указанный экспертной системой, показывает, что, либо подрядчик должен увеличить свой начальный баланс до 3 млн. руб., либо покупатель должен выплатить аванс до 30.06.2020. В этом, собственно, и весь смысл моделирования: увидеть проблему раньше, чем начали что-то делать, и она произошла, а также указать пути её решения.

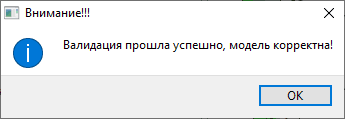

Предположим, что подрядчик не может увеличить свой начальный баланс, поскольку это снижает рентабельность его деятельности, и покупатель соглашается выплатить аванс на неделю раньше, чем планировалось. Такое решение вполне рационально, поскольку положение подрядчика не ухудшается, а покупатель тоже не несёт каких-либо значительных материальных потерь. На рис. 4 представлено сообщение встроенной экспертной системы о том, что перенесение срока аванса делает возможным всем участникам СЭС выполнить взятые на себя обязательства. Следовательно, теперь можно проводить расчёты по рентабельности всей СЭС и отдельных участников. Следует отметить, что в данном простом примере было легко найти способ решения возникшей проблемы неплатежей. В реальных ситуациях может потребоваться осуществить несколько попыток валидации модели СЭС, прежде чем решение проблемы неплатежей будет найдено. Следует также отметить, что простое смещение сроков платежей не всегда делает СЭС валидной. Может потребоваться увеличение начальных балансов для определенных участников.

Рис. 4. Сообщение встроенной экспертной системы о корректности ДВ-УФО модели

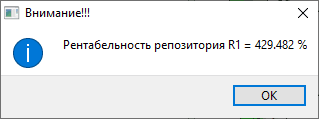

Если модель корректна (валидна), то расчёт рентабельности СЭС осуществляется на основе аналитических процедур, инкапсулированных в аналитической субмодели. В данном конкретном примере она совпадает с доходностью единственного репозитория R1. Как следует из рис. 5, доходность подрядчика весьма высока, что связано с коротким сроком строительства.

Рис. 5. Расчёт доходности СЭС

Если сроки строительства затянуть, то доходность станет резко снижаться, что, впрочем, характерно для любых проектов.

Завершая рассмотрение проблем компьютерной поддержки ДВ-УФО моделирования с помощью инструментария, содержащего встроенные технологии на основе искусственного интеллекта (ИИ) и экспертных систем в частности, отметим, что ДВ-УФО метод и методы ИИ хорошо сочетаются между собой, позволяя создавать промышленные технологии высокого качества.

Работа поддержана грантами РФФИ №№ 18-07-00310а, 18-07-00355а