.png&w=384&q=75)

Энергетический сектор на современном этапе функционирует в условиях многомерной неопределённости, формируемой совокупным воздействием технологических трансформаций, изменений регуляторной среды, колебаний рыночной конъюнктуры и макроэкономических факторов. Усложнение производственных цепочек, высокая капиталоёмкость инфраструктуры, рост требований в области промышленной и экологической безопасности, а также обязательность применения международных стандартов финансовой отчетности существенно повышают чувствительность энергетических компаний к рисковым воздействиям. В результате управление рисками утрачивает характер вспомогательной управленческой функции и приобретает статус одного из ключевых элементов системы корпоративного управления.

В настоящее время существует множество методик и способов прогнозирования различных видов рисков предприятий энергетической отрасли, в частности цифровой энергетики. Разрабатываются различные модели оценки рисков, например, с помощью метода имитационного моделирования, экспертной оценки и пр. [1, с. 714-716].

Опыт применения изолированных подходов к управлению отдельными видами рисков показывает их частичную ограниченность, поскольку такие подходы не позволяют выявить совокупный эффект рисков и их взаимное влияние на достижение стратегических ориентиров развития компании. Унифицированный подход к анализу рисков необходим также потенциальным инвесторам компании, являющимися внешними пользователями отчетности компании [2, с. 80-86]. Данное обстоятельство объективно обусловливает необходимость перехода к интегрированным моделям управления рисками (ERM), ориентированным на формирование единого контура идентификации, оценки и контроля рисков в тесной увязке со стратегическими и финансовыми результатами деятельности организации.

В этой связи целью настоящей статьи является исследование теоретико-методологических оснований интегрированной модели управления рисками в энергетическом секторе, а также обоснование значения Международных стандартов финансовой отчетности как инструмента формирования согласованной и прозрачной системы оценки и раскрытия рисковой информации [3].

Современное понимание интегрированной модели управления рисками базируется на системной логике, в рамках которой риски рассматриваются не изолированно, а как взаимосвязанный портфель факторов неопределённости, способных оказывать совокупное влияние на достижение стратегических целей компании. В отличие от децентрализованных моделей риск-менеджмента, предполагающих распределение ответственности между отдельными функциональными подразделениями, ERM ориентирована на формирование единого корпоративного механизма координации, обеспечивающего целостное восприятие рискового профиля организации (рис. 1).

Рис. 1. Переход к интегрированному риск-менеджменту

Практическая реализация данного подхода опирается на международно-признанные методологические ориентиры, среди которых ключевое значение имеют концепция COSO ERM и стандарт ISO 31000. Первая из них акцентирует внимание на тесной увязке процессов управления рисками с корпоративной стратегией и показателями результативности, а также с соблюдением рекомендаций Кодекса корпоративного управления Банка России, что обусловливает её востребованность в крупных публичных компаниях. Стандарт ISO 31000, в свою очередь, предлагает более универсальную и гибкую методологическую рамку, позволяющую адаптировать принципы риск-менеджмента к различным организационным и отраслевым контекстам.

С учётом особенностей энергетического сектора, характеризующегося жёстким государственным регулированием, высокой социальной значимостью и масштабной инфраструктурой, наибольшую практическую эффективность демонстрирует сочетание указанных подходов, при котором структурированность COSO ERM дополняется адаптивностью принципов ISO 31000.

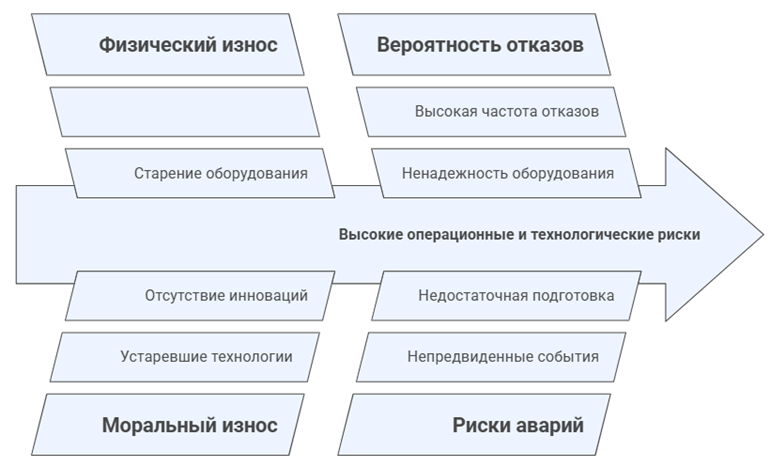

Формируемый в энергетике рисковый профиль отличается повышенной сложностью и иерархичностью, что обусловлено высокой капиталоёмкостью отрасли, продолжительными инвестиционными циклами, существенным износом производственных активов и значительной зависимостью финансовых результатов от регуляторных решений [4, с. 540-552]. В этих условиях методологически оправданным является разграничение рисков на внешние и внутренние, что позволяет более точно определить источники угроз и инструменты управленческого воздействия (рис. 2).

Рис. 2. Риски в электроэнергетике

Формирование рискового профиля энергетических компаний осуществляется под воздействием факторов различной природы, часть из которых определяется внешней средой и не поддаётся прямому управленческому воздействию. К данной группе относятся рыночные колебания, изменения регуляторных режимов и макроэкономические сдвиги, задающие институциональные и экономические рамки деятельности компаний. В противоположность этому внутренние источники рисков формируются в пределах самой организации и обусловлены состоянием производственных активов, особенностями операционных процессов, качеством управленческих решений и параметрами инвестиционной политики [5, с. 95-102].

Реализация указанных рисков трансформируется в финансовые последствия многоуровневым образом. Наряду с непосредственным влиянием на показатели выручки, затрат и финансового результата, существенное значение приобретают опосредованные эффекты, проявляющиеся в снижении репутационного капитала, ухудшении условий заимствования и росте стоимости привлекаемых ресурсов. Именно данные косвенные последствия во многом определяют устойчивость бизнеса в долгосрочной перспективе и его инвестиционную привлекательность (рис. 3).

Рис. 3. Влияние рисков на финансовые показатели компании

В обеспечении прозрачности и сопоставимости информации о рисках ключевая роль принадлежит Международным стандартам финансовой отчетности. Требования, закреплённые в IFRS 7, IFRS 9 и IAS 37, ориентируют компании на количественную оценку финансовых рисков, формирование резервов и раскрытие информации о неопределённостях, способных оказать влияние на финансовое положение и результаты деятельности [6, с. 15-22].

Применение МСФО обусловливает методологический сдвиг от фиксации уже реализованных последствий рисков к их опережающей оценке на основе прогнозных и вероятностных моделей. Вместе с тем в отечественной практике сохраняется рассогласование между управленческой системой ERM, ориентированной на стратегический горизонт, и финансовым контуром отчетности, сфокусированным на формализованных учетных оценках, что снижает практическую отдачу от использования риск-ориентированной информации [7, с. 2355-2374].

Преодоление данного рассогласования возможно посредством институциональной интеграции процессов управления рисками и подготовки финансовой отчетности по МСФО, при которой результаты работы ERM становятся информационной основой для бухгалтерских оценок и раскрытий. Ключевое значение в обеспечении целостности и достоверности такого взаимодействия принадлежит службе внутреннего аудита, осуществляющей независимую проверку применяемых методик и полноты отражения рисковой информации в отчетности.

Проведённый анализ позволяет сделать вывод о том, что интегрированная модель управления рисками является необходимым элементом устойчивого развития энергетических компаний в условиях высокой неопределённости. Эффективность ERM напрямую зависит от её взаимосвязи со стратегией и финансовыми процессами, а также от степени интеграции с требованиями Международных стандартов финансовой отчетности.

Установлено, что гармонизация ERM и МСФО при активном участии службы внутреннего аудита позволяет повысить качество корпоративного управления, достоверность финансовой отчетности и обоснованность управленческих решений. Полученные выводы могут быть использованы в практической деятельности энергетических компаний и послужить основой для дальнейших прикладных исследований в области риск-менеджмента.