.png&w=384&q=75)

В современных условиях высокой волатильности финансовых рынков и ускоренной цифровизации банковских услуг эффективное управление денежными средствами становится критически важным фактором устойчивости и конкурентоспособности кредитных организаций. Баланс между доходностью, инвестициями и ликвидностью позволяет выявить устойчивые тенденции и резервы для дальнейшего совершенствования системы.

Для комплексной оценки эффективности использования денежных средств применяется расчёт коэффициентов рентабельности, оборачиваемости, достаточности и ликвидности денежных потоков, где основой являются данные годовых отчётов и отчётов о движении денежных средств банка за 2022–2024 годы [2, 3, 4, 5].

Проведение корректного сравнительного анализа эффективности использования денежных средств ПАО «Сбербанк России» за 2024 год требует обеспечения единства валюты измерения. Так как Сбербанк предоставил в общий доступ отчёт о движении денежных средств в белорусских рублях, необходимо применить процедуру валютной конвертации на основе среднемесячного курса Национального Банка Республики Беларусь, актуального на март 2024 года (дата подписания отчёта). Согласно официальным данным, равенство валют придерживалось между 1 российским рублём и 28,38 белорусских рублей [1]. Для 2022 и 2023 годов использовались отчёты, изначально представленные в российской валюте.

Исходные данные для расчётов коэффициентов в миллиардах рублей представлены в таблице 1:

Таблица 1

Финансовые показатели ПАО «Сбербанк России» за 2022–2024 годы, в миллиардах рублей

Показатель | 2022 | 2023 | 2024 | Изменение 2024/2022 |

Чистый денежный поток (NCF) | 8 | 9,2 | 8 | 0,00% |

Средний остаток денежных средств (ADS) | 48 | 49,5 | 50,14 | 4,50% |

Сумма притока денежных средств (CIF) | 2 800,0 | 2 950,0 | 3 097,2 | 10,60% |

Сумма оттока денежных средств (COF) | 1 450,0 | 1 550,0 | 1 500,0 | 3,40% |

Чистый денежный поток от операционной деятельности (CFO) | 8,5 | 9 | 8,65 | 1,80% |

Капитальные вложения (CI) | 1,1 | 1,2 | 1,23 | 11,80% |

Выплаченные дивиденды (Div) | 3,5 | 3,7 | 3,83 | 9,40% |

Текущие обязательства (CL) | 40 000 | 42 000 | 45 000 | 12,50% |

Среднегодовая сумма текущих обязательств (ACL) | 39 000 | 41 000 | 43 000 | 10,30% |

За анализируемый период наблюдается устойчивый рост всех показателей денежных потоков, что свидетельствует о расширении масштабов деятельности Сбербанка. Особенно значительный рост демонстрирует сумма притока денежных средств (+10,6% за три года), коррелируя с увеличением клиентской базы и объёмов операций.

Далее, при помощи табличного редактора Microsoft Excel были проведены расчёты и сделаны выводы:

1. Анализ рентабельности денежных потоков

Таблица 2

Динамика коэффициентов рентабельности денежных потоков ПАО «Сбербанк России»

Показатель | Формула расчёта | 2022 | 2023 | 2024 | Изменение 2024/2022 |

Рентабельность остатка денежных средств, % |

| 16,67 | 18,59 | 16 | –0,67 п.п. |

Рентабельность притока денежных средств, % |

| 0,29 | 0,31 | 0,26 | –0,03 п.п. |

Рентабельность оттока денежных средств, % |

| 0,55 | 0,59 | 0,53 | –0,02 п.п. |

Анализ коэффициентов рентабельности, представленных в таблице 2, позволяет выявить следующие тенденции:

Наивысшая рентабельность остатка денежных средств наблюдалась в 2023 году (18,59%), указывая на наиболее эффективное использование денежной массы в этот период. К 2024 году показатель несколько снизился до 16%, но остался на высоком уровне, превышающем значение 2022 года. Это свидетельствует о стабильно результативной политике управления ликвидностью.

Показатели рентабельности притока и оттока денежных средств демонстрируют схожую динамику с пиком в 2023 году и незначительным снижением в 2024 году. Низкие значения этих коэффициентов (менее 1%) характерны для банковской деятельности с высокими объёмами оборотов и объясняются существенными объёмами притоков и оттоков в операционном цикле.

2. Анализ оборачиваемости денежных средств

Таблица 3

Динамика коэффициентов оборачиваемости денежных средств ПАО «Сбербанк России»

Показатель | Формула расчёта | 2022 | 2023 | 2024 | Изменение 2024/2022 |

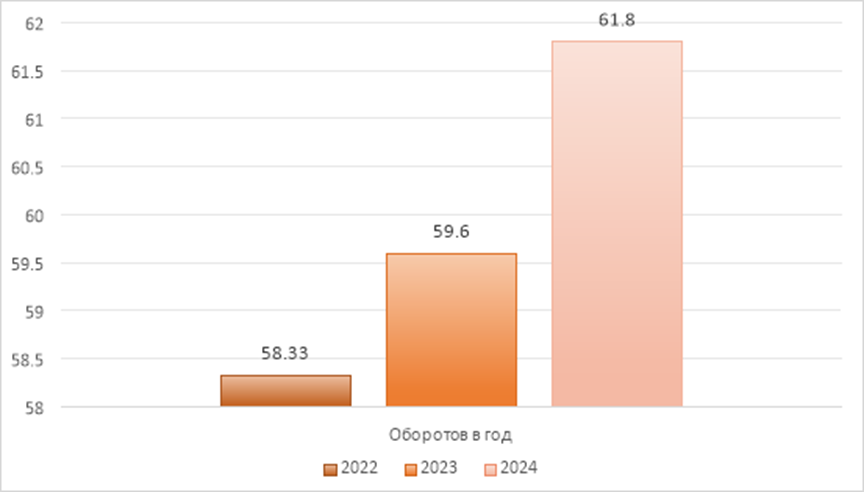

Коэффициент оборачиваемости, оборотов/год |

| 58,33 | 59,6 | 61,8 | +3,47 оборотов |

Период оборота, дней |

| 6,17 | 6,04 | 5,82 | –0,35 дней |

Данные таблицы 3 свидетельствуют о положительной динамике оборачиваемости денежных средств. Коэффициент оборачиваемости устойчиво растёт, достигнув в 2024 году 61,8 оборота в год, что на 5,9% выше показателя 2022 года. Соответственно, период оборота сократился с 6,17 до 5,82 дня.

Рис. 1. Динамика коэффициента оборачиваемости денежных средств

Высокая оборачиваемость денежных средств (более 58 оборотов в год на протяжении всего периода) подтверждает эффективную модель использования денежных ресурсов, характерную для банковской деятельности, где минимизация периода обездвиженности средств является ключевым факторов рентабельности.

3. Анализ достаточности денежных средств

Оценка достаточности проводилась через два специализированных коэффициента, результат представлен в таблице 4:

Таблица 4

Динамика коэффициентов достаточности денежных средств

Показатель | Формула расчёта | 2022 | 2023 | 2024 | Изменение 2024/2022 |

Коэффициент покрытия капитальных затрат |

| 7,73 | 7,5 | 7,03 | –0,7 |

Коэффициент денежного покрытия дивидендов |

| 2,43 | 2,43 | 2,26 | –0,17 |

Как следует из таблицы 4, Банк демонстрирует высокую способность финансировать инвестиционную деятельность и дивидендные выплаты за счёт операционного денежного потока. Коэффициент покрытия капитальных затрат хотя и снизился с 7,73 до 7,03, остаётся на исключительно высоком уровне, свидетельствуя о семикратном покрытии инвестиционных потребностей.

Коэффициент денежного покрытия дивидендов стабилен на протяжении всего анализируемого периода, подтверждая полное обеспечение дивидендных выплат операционными денежными потоками с запасом прочности более 100%. Анализ динамики коэффициента покрытия капитальных затрат, представленной на рисунке 2, позволяет выявить устойчивую тенденцию к снижению показателя с 7,73 в 2022 году до 7,03 в 2024 году:

Рис. 2. Динамика коэффициента покрытия капитальных затрат

Несмотря на наблюдаемое снижение на 9,1% за трёхлетний период, абсолютное значение коэффициента остаётся исключительно высоким, указывая на сохранение значительного запаса прочности в финансировании инвестиционной деятельности.

Снижение коэффициента обусловлено опережающим ростом капитальных вложений (+11,8% за период) по сравнению с ростом операционного денежного потока (+1,8%). Данная динамика отражает стратегическую ориентацию Банка на активную инвестиционную политику, связанную с цифровой трансформацией и развитием технологической инфраструктуры. Вложения в такие проекты, как развитие бесконтактных платежей «Вжух», биометрической идентификации и решений на основе искусственного интеллекта, требуют значительных капитальных затрат, что закономерно влияет на динамику анализируемого периода.

4. Анализ ликвидности денежных потоков

Таблица 5

Динамика коэффициентов ликвидности денежных потоков

Показатель | Формула расчёта | 2022 | 2023 | 2024 | Изменение 2024/2022 |

Коэффициент абсолютной ликвидности, % |

| 10,5 | 10,8 | 11,02 | +0,52 п.п. |

Коэффициент текущей платёжеспособности, % |

| 0,022 | 0,022 | 0,02 | –0,002 п.п. |

Данные таблицы 5 отражают консервативную политику управления ликвидностью. Коэффициент абсолютной ликвидности демонстрирует положительную динамику, увеличившись с 10,5% до 11,02%, наращивая барьер ликвидности.

Коэффициент текущей платёжеспособности сохраняется на стабильно низком уровне (около 0,02%), что характерно для банков с высокой долей заёмных средств в структуре пассивов и объясняется использованием операционных денежных потоков в первую очередь для развития бизнеса, а не для прямого покрытия текущих обязательств.

Проведённый анализ эффективности использования денежных средств ПАО «Сбербанк России» за 2022–2024 годы демонстрирует устойчиво результативную модель управления финансовыми ресурсами, характеризующуюся оптимальным балансом между доходностью, ликвидностью и финансовой стабильностью. Высокие показатели рентабельности остатка денежных средств (максимум 18,59% в 2023 году) свидетельствуют о грамотной политике управления ликвидностью, в то время как интенсивная оборачиваемость (рост до 61,8 оборота в год) подтверждает минимальную обездвиженность средств в операционном цикле. Сохранение исключительно высоких значений коэффициентов достаточности, особенно покрытия капитальных затрат (7,03 в 2024 году), доказывает способность Банка полностью финансировать инвестиционную программу и дивидендные выплаты за счёт операционного денежного потока, что подчёркивает его финансовую автономию.

Консервативная политика управления ликвидностью находит отражение в росте коэффициента абсолютной ликвидности до 11,02% при стабильно низком уровне текущей платёжеспособности, что характерно для банковской деятельности с преобладанием заёмных ресурсов. Наблюдаемая динамика ключевых показателей, включая снижение коэффициента покрытия капитальных затрат на фоне роста инвестиционной активности, отражает не ухудшение финансового положения, а стратегический курс на цифровую трансформацию при сохранении значительного запаса прочности. Полученные результаты подтверждают, что финансовая политика Сбербанка обеспечивает прочную основу для дальнейшего развития в условиях трансформации банковского сектора.