.png&w=384&q=75)

Избыток запасов на предприятии способен вызвать застой активов, увеличивая издержки на их сохранность и налоговые платежи. В другом случае, когда запасов недостаточно, зачастую происходит замедление производственных процессов и возникают проблемы с реализацией готовой продукции, товаров и услуг. Как избыточность, так и нехватка материальных активов вызывают финансовые проблемы у организации и ведут к её убыткам.

Из этого следует, что своевременный анализ запасов существенно влияет на эффективность работы любой организации.

Соблюдение нормирования запасов и их корректировка позволят сократить затраты на хранение и усовершенствовать управление всеми ресурсами.

К основным источникам данных для анализа запасов организации можно отнести:

- первичные документы по учету материалов;

- бухгалтерскую и налоговую отчетность организации;

- внутренние управленческие документы предприятия;

- контрольную документацию.

Необходимость регулярного определения эффективности работы организации выступает основной целью финансового анализа запасов. Необходимость поддержания запасов на складах предприятия обусловлена следующими причинами:

- поддержание достаточного количества товаров с целью удовлетворения спроса;

- обеспечение непрерывного обмена между процессами производства;

- возможность снижения стоимости за счет оптовых закупок в больших объёмах;

- сглаживание непредвиденных рыночных колебаний, выражающихся в резких скачках;

- уменьшение влияния сезонных колебаний на ликвидность организации.

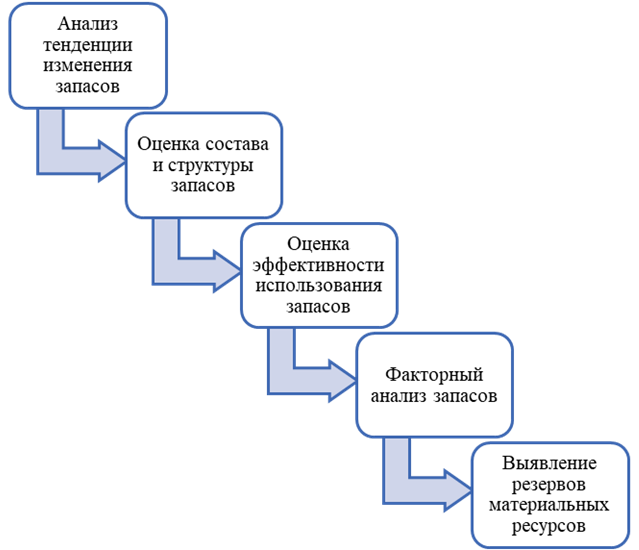

Рис. 1. Этапы анализа запасов

На основании научно-обоснованных методик и специфических особенностей предприятия должен основываться анализ запасов любой организации. Из этого следует, что при создании методики оценки запасов, необходимо учесть взаимосвязанные ключевые ситуации (этапы), которые смогут обеспечить комплексность и полноту полученной при оценке организации информации [5, с. 95].

На рисунке 1 отображена структура и последовательность этапов анализа запасов.

Каждый из представленных этапов рассмотрим более подробно:

- Анализ тенденций изменения запасов на начальном этапе критически важен, в связи с тем, что ряд показателей на последующих этапах требуют оценки данных за предыдущие годы в динамике и определения нормативов.

- Оценка состава и структуры запасов проводится на основании сравнения фактических показателей с нормативными базами сравнения, под которыми подразумеваются полученные плановые показатели или показатели прошлых периодов. На основании данного анализа можно определить следующее: удельный вес конкретных запасов в общей массе или долю запасов в общей сумме оборотного капитала.

- На третьей стадии анализа предприятие оценивает эффективность использования запасов через ключевые показатели, такие как: материалоёмкость, материалоотдача, удельный вес материальных расходов в себестоимости продукции и прочее.

- Факторный анализ запасов направлен на выявление степени влияния внешней среды как на уровень остатков, так и на движение запасов.

- Выявление резервов материальных ресурсов, в том числе излишков и недостатка запасов, позволит сократить расходы предприятия и повысить производительность производство, что в результате приведет к повышению его ликвидности в целом.

Показатель оборачиваемости запасов служит инструментом определения оптимального уровня запасов для стабильного функционирования предприятия. Высокий уровень этого показателя указывает на стабильную финансовую ситуацию организации. Низкий уровень данного параметра указывает на низкую ликвидность оборотных активов предприятия.

Ниже представлена формула вышеуказанного показателя:

![]() , (1)

, (1)

Где Ч – чистый объём реализации;

З – стоимость запасов.

По формуле, представленной ниже, можно найти продолжительность одного оборота запасов:

![]() , (2)

, (2)

Где П – период.

Также для эффективной работы предприятия необходимо сформировать систему управления запасами. Она позволит минимизировать риски и обеспечит: бесперебойность снабжения, устойчивость товарного процесса, минимальное вложение денежных средств и простоту процедуры заказа на пополнение запасов [3, с. 163].

Общий механизм управления запасами на предприятии представлен на рисунке 2.

Рис. 2. Общий механизм управления товарными запасами

Под угрозу срыва как экономических задач, так и удовлетворенности клиентов, руководство организации ставит простое планирование и прогнозирование. Использование лишь базовых табличных данных для планирования ведет к негативным последствиям: росту издержек, ухудшению качества обслуживания и повышению неудовлетворенности заказчиков, что может обернуться потерей бизнеса.

Анализ запасов служит основой данных, необходимых для эффективного управления организацией и удовлетворения спроса потребителей, как упоминалось ранее. Данный анализ подразумевает под собой систему проведения оценки запасов на стадиях снабжения, производства и распределения. Также этот анализ используется для того, чтобы оценить состояние материальных резервов организации и её готовность обеспечивать непрерывный производственный цикл при постоянном спросе и регулярных поставках.