В настоящее время цифровая трансформация (ЦТ) является императивом для всех секторов мировой экономики, но для нефтегазовой отрасли ее значение возрастает экспоненциально. Учитывая длительные циклы разработки месторождений, высокие операционные риски и резкую изменчивость мировых цен на сырье, устаревшие, основанные на статичных годовых планах системы бюджетирования становятся серьезным барьером для адаптации и принятия своевременных управленческих решений [5, с. 43].

Традиционное «жесткое» бюджетирование, основанное на экстраполяции данных прошлого периода, демонстрирует три критических недостатка, выявленных в ходе анализа: консервация неэффективности, краткосрочное видение и ригидность планов в условиях рыночных шоков. Цифровая трансформация системы бюджетирования направлена на устранение этих проблем путем повышения динамичности, точности и интеграции финансового планирования в операционную деятельность.

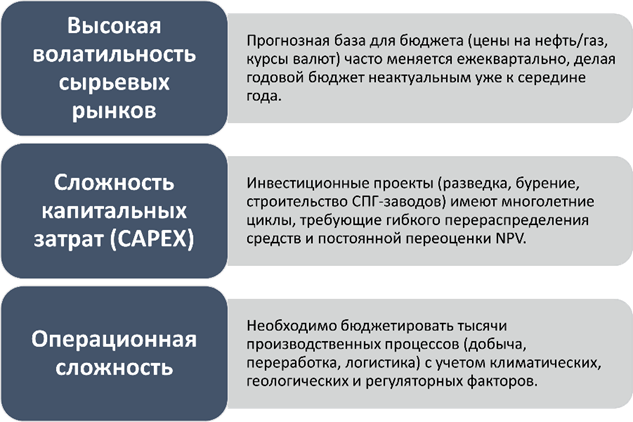

Если говорить о вызовах традиционного бюджетирования в нефтегазовом секторе, то следует отметить следующие уникальные сложности, представленные при финансовом планировании (рис. 1):

Рис. 1. Основные сложности финансового планирования в нефтегазовом секторе

Цифровая трансформация смещает фокус с исторического учета на проактивное прогнозирование и моделирование. Современные подходы к цифровой трансформации бюджетирования включают в себя переход к динамическому и сценарному.

Вместо создания одного годового бюджета, современные нефтегазовые компании внедряют методологии Rolling Forecast (скользящего прогнозирования):

- Rolling Forecast: бюджет обновляется непрерывно (например, ежеквартально), заглядывая на 12–18 месяцев вперед. Это позволяет оперативно корректировать планы, реагируя на изменение рыночной конъюнктуры.

- Сценарное моделирование [2, с. 2]: благодаря вычислительной мощности цифровых платформ, отделы бюджетирования могут создавать и сравнивать десятки сценариев (например, «базовый», «оптимистичный при $100 за баррель», «пессимистичный при падении спроса»). Это позволяет оценить устойчивость ключевых инвестиционных проектов к неблагоприятным внешним факторам.

Также одним из ключевых аспектов ЦТ является устранение информационных разрывов между производством и финансами, этого можно достичь следующими методами:

- Интеграция с MES/SCADA-системами: прямая связь между системами управления производственными процессами и инструментами бюджетирования позволяет получать фактические данные о добыче, потреблении и операционных затратах в режиме, приближенном к реальному времени [1, с. 1067]. Это обеспечивает высокую точность «Actuals vs Budget» анализа.

- Использование ERP-систем нового поколения: внедрение современных ERP-систем (например, SAP S/4HANA) обеспечивает унифицированное хранилище данных, исключая необходимость ручного сведения данных из разрозненных таблиц Excel.

Успешная трансформация невозможна без применения специализированных цифровых инструментов:

1. Предиктивная и прогнозная аналитика. Машинное обучение (ML) используется для повышения точности прогнозов [3, с. 416], что особенно критично для CAPEX-проектов:

- прогнозирование затрат на бурение: алгоритмы ML анализируют исторические данные о геологических условиях, используемой технике и подрядчиках для предсказания вероятных сроков и стоимости буровых работ, минимизируя риск превышения сметы.

- прогнозирование оттока/простоя оборудования: анализ данных датчиков позволяет предсказывать потенциальные отказы оборудования, что дает время на планирование ремонтов и включение необходимых средств в операционный бюджет.

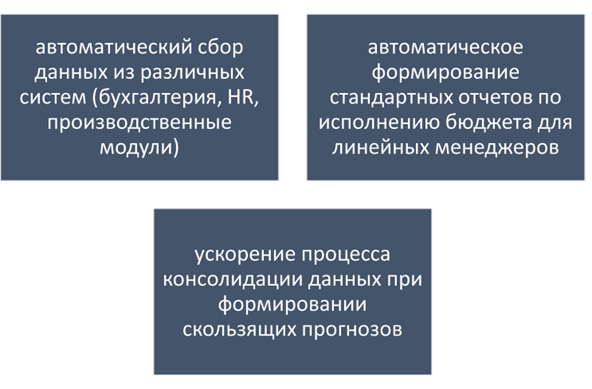

2. Автоматизация рутинных операций (Robotic Process Automation, RPA). Значительная часть работы в традиционном бюджетировании связана с рутинным переносом данных, сверкой и генерацией стандартных отчетов. На рисунке 2 представлены задачи, которые могут взять на себя RPA-роботы.

Рис. 2. Функционал RPA-роботов в бюджетировании

Использование RPA освобождает высококвалифицированных специалистов отдела бюджетирования для выполнения аналитических задач, требующих человеческого суждения, что соответствует принципу снижения заинтересованности в «консервации неэффективности».

3. Облачные решения и инструменты CPM/EPM. Переход к облачным платформам корпоративного финансового планирования (CPM/EPM) позволяет централизованно управлять сложными моделями бюджетирования, обеспечивая при этом масштабируемость и доступность для децентрализованных бизнес-единиц компании [4, с. 76]. Эти инструменты облегчают совместную работу и версионирование планов.

Цифровая трансформация системы бюджетирования в нефтегазовых гигантах является не просто модернизацией, а стратегической необходимостью. Переход от жесткого, исторически ориентированного планирования к динамическому, сценарному и прогнозному подходу, основанному на интегрированных данных и автоматизации (RPA, ML), позволяет финансовым службам перейти от функции «контролера затрат» к роли стратегического партнера бизнеса. Это обеспечивает повышение гибкости, точности прогнозов и, как следствие, устойчивости компании в условиях высокой рыночной неопределенности.