.png&w=384&q=75)

Понятие «Консолидированного бюджета» определено в Бюджетном кодексе Российской Федерации как «свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами» [1].

Консолидированный бюджет Российской Федерации представляет собой важный инструмент, который отражает совокупные доходы и расходы всех уровней бюджетной системы страны. Консолидированный бюджет является основой для оценки финансового состояния страны. В условиях постоянно меняющейся экономической ситуации, растущей социальной нагрузки и необходимости обеспечения устойчивого развития страны консолидированный бюджет становится ключевым элементом формирования и реализации бюджетной политики.

Балынин И. В. и Терехова Т. Б. рассматривают влияние факторов и условий, которые оказывают влияние на бюджет и выделяют ключевым фактором темп роста цен и отмечают, что решение данных проблем возможно исключительно в контексте обеспечения максимизации роста бизнес-активности [3].

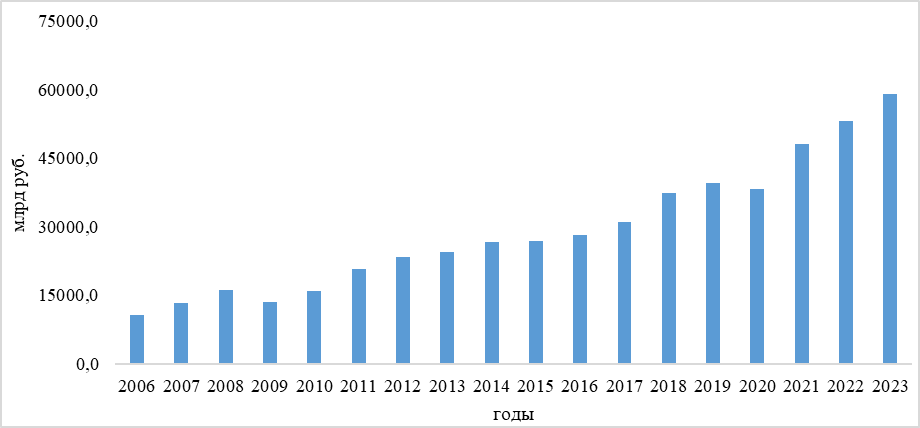

В Российской Федерации с 2006 по 2023 гг. доходы Консолидированного бюджета увеличились на 48 447,6 млрд руб., или на 455,9% и по данным Росстата составили 59 073,4 млрд руб. За исследуемый период сокращение доходов бюджета наблюдалось в 2009 г. по сравнению с 2008 г. на 2 569,4 млрд руб., или на 15,9%, и в 2020 г. по сравнению с 2019 г. на 1 291,9 млрд руб., что в процентном выражении составило 3,3%. В среднем ежегодно доходы бюджета увеличивались на 2 691,5 млрд руб., или на 9,9% (рис. 1).

Рис. 1. Динамика изменения доходов Консолидированного бюджета в 2006–2023 гг., млрд руб.

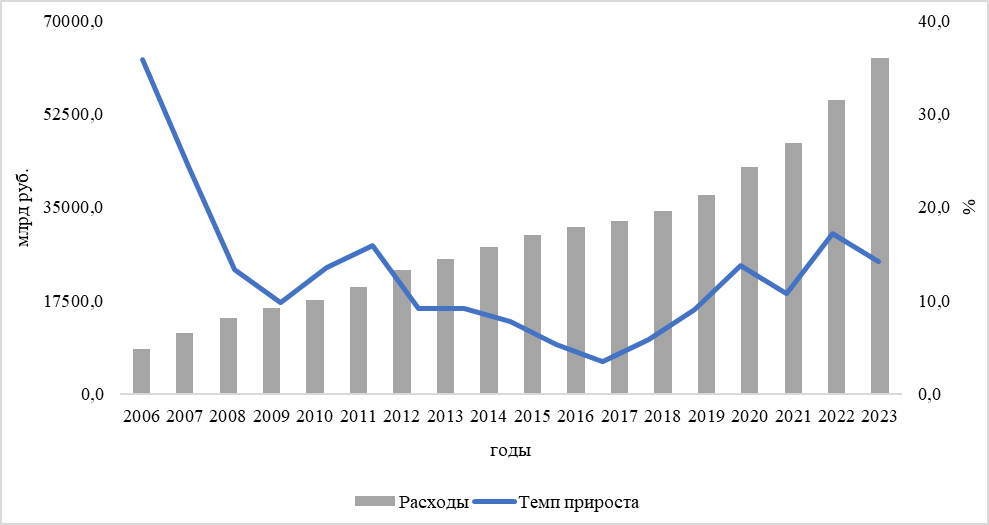

Расходы Консолидированного бюджета увеличились с 2006 г. по 2023 г. на 54 608,4 млрд руб., что в процентном выражении составило 652,0%. В среднем ежегодно расходы увеличивались на 3033,8 млрд руб., или на 11,9%. Рассматривая ежегодную динамику, можно отметить, что наибольший прирост расходов Консолидированного бюджета наблюдается в 2022 г. по сравнению с 2021 г. на 8 109,3 млрд руб. или на 17,2%, что может быть связано, по нашему мнению, с финансированием антикризисных мероприятий (рис. 2).

Рис. 2. Динамика изменения расходов Консолидированного бюджета в 2006–2023 гг., млрд руб.

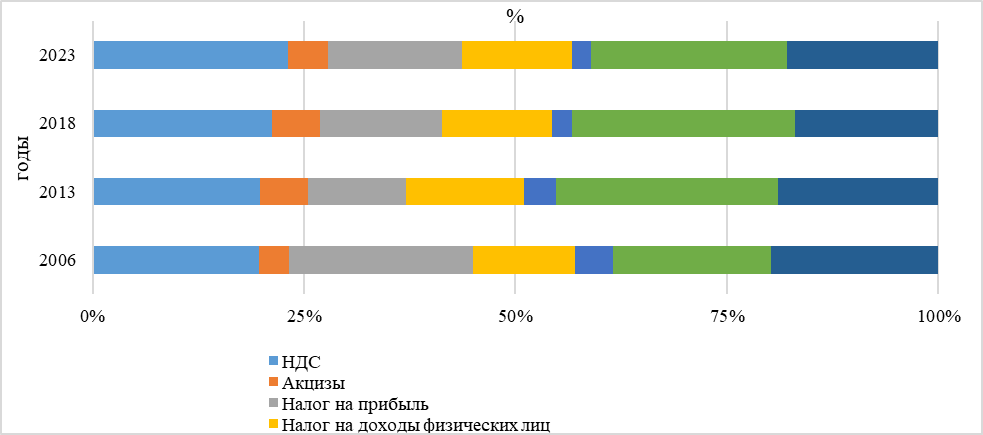

В структуре доходов Консолидированного бюджета не нефтегазового сектора в 2006 г. наибольшую долю занимал налог на прибыль (21,7%), однако к 2023 г. доля налога на прибыль в ненефтегазовых доходах сократилась на 5,9 п.п. и составила 15,8%. В 2023 г. наибольшую долю доходов имеет НДС (23,1%), в 2006 г. доля НДС составляла 19,7%. В 2013 г. и 2018 г. наибольший удельный вес фиксируется в доходах по страховым взносам на обязательное социальное страхование – 26,2% и 26,4% соответственно.

Доля нефтегазовых доходов Консолидированного бюджета в 2006 г. составляла 27,7%, в 2023 гг. составила 14,9%. За период исследования их доля сократилась на 12,8 п.п.

За период с 2006 г. по 2023 г. структура доходов Консолидированного бюджета Российской Федерации не претерпела существенных изменений, уровень различий – низкий, что подтверждается рассчитанным индексом Рябцева, который составил 0.104.

Рис. 3. Структура доходов Консолидированного бюджета в 2006–2023 гг., % к итогу

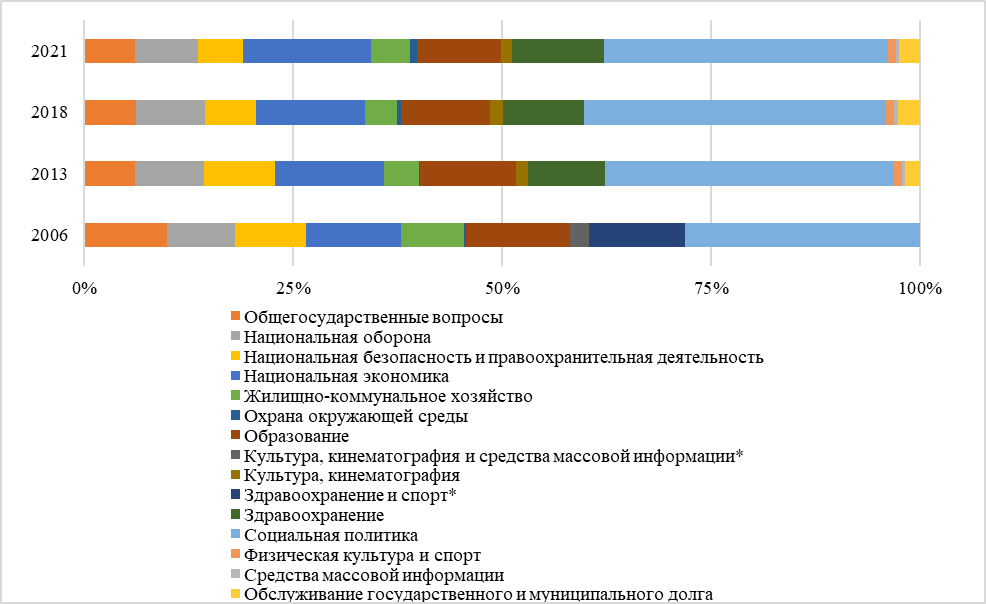

В структуре расходов Консолидированного бюджета в 2006 г. наибольшую долю занимала социальная политика (28,2%), к 2021 г. доля расходов на социальную политику увеличилась на 5,8 п.п. и составила 34,0%. За исследуемый период расходы на общегосударственные вопросы сократилась с 9,9% до 6,1%. Расходы на национальную экономику увеличились с 11,3% до 15,3% на 4 п.п.

Расходы Консолидированного бюджета на Национальную оборону и правоохранительную деятельность сократились на 3,2 п.п за исследуемый период и составили 5,3% (против 8,5% в 2006 г.). Расходы на сферу здравоохранения с 2013 г. по 2021 г. увеличились до 11,0% с 9,2% (рис. 4).

В расходной части Консолидированного бюджета в 2011 г. добавились расходы на физическую культуру и спорт, на средства массовой информации, на обслуживание государственного и муниципального долга.

За период с 2006 г. по 2021 г. структура расходов Консолидированного бюджета Российской Федерации претерпела изменения, уровень различий – существенный, что подтверждается рассчитанным индексом Рябцева, который составил 0.240.

Рис. 4. Структура расходов Консолидированного бюджета в 2006–2023 гг., % к итогу

Блажевич О. Г. и Сафонова Н. С. в своей работе [3] отмечают, что для обеспечения своей деятельности государство должно осознанно и обоснованно подходить к процессу планирования и прогнозирования своих расходов и доходов.

Захарчук Е. А., Трифонова П. С. замечают, что региональные бюджеты субъектов Российской Федерации играют важную роль в экономическом и социальном развитии региона; региональные власти должны обеспечивать эффективное использование бюджетных средств, оптимизировать процессы управления и контроля за предоставлением услуг [4, с. 219-239].

Малкина М. Ю. и Р. В. Балакин поднимают тему развития российской экономики в период новых антироссийских санкций, и отмечают, что основное их влияние приходится на производственный, доходные и расходные каналы бюджета; также на состояние бюджетной системы оказывали влияние как интенсивность санкций, так и государственная политика и приспособление [5, с. 287-313].