Функционирующие на настоящий момент учетно-аналитические системы обеспечения деятельности производителей сельскохозяйственной продукции зачастую не способны удовлетворять нужды менеджмента и внешних пользователей предоставляемой ими информации. И, если учетная подсистема в определенной степени выполняет свои задачи в силу требований законодательства, то аналитическая подсистема, важная для принятия решений, может совершенно отсутствовать. Кроме этого, информация, формируемая в учетной подсистеме, зачастую содержит существенные ошибки и искажения, оказывающие влияние на мнение пользователей, и на макро- и мезоуровне приводящая к неправильным оценкам состояния производства, неверным решениям в области государственного регулирования отрасли и поддержки производителей. Среди причин такой ситуации можно назвать низкую квалификацию работников, отвечающих за учетно-аналитическое обеспечение деятельности; намеренные искажения учетной и отчетной информации; недостаток знаний менеджмента о направлениях развития технологий, являющихся основой построения современных учетно-аналитических систем агробизнеса.

Нами проведена оценка качества функционирования учетно-аналитического обеспечения деятельности производителей сельскохозяйственной продукции одного из муниципальных районов Саратовской области. Саратовская область является крупнейшим в Приволжском федеральном округе производителем продукции растениеводства, основными культурами здесь являются пшеница, ячмень, подсолнечник. Погодно-климатические и почвенные условия области довольно сильно разнятся, что отражается на специализации сельскохозяйственных предприятий и их хозяйственном укладе. Федоровский район располагается в саратовском Заволжье (на левом берегу реки Волги) в зоне типичных и сухих степей, имеет на своей территории темно-каштановые, каштановые солонцеватые почвы. Преобладающая специализация сельскохозяйственных предприятий района – производство зерна и семян масличных культур.

В целях настоящего исследования были обследованы семь хозяйств района, которые обрабатывают около 23 % пахотных земель района по состоянию на 2019 г. (в 2018 г. этот показатель составлял 34 %), что позволяет говорить о довольно высокой представительности выборки. Данные о площади пашни, а также посевных площадях зерновых, зернобобовых и масличных культур этих хозяйств за 2018–2019 гг. представлены в таблице 1. Они подтверждают приведенные ранее сведения о специализации хозяйств: в структуре посевов абсолютного большинства предприятий указанным культурам принадлежит 100 %.

Таблица 1

Посевные площади основных групп культур в хозяйствах Федоровского района Саратовской области, га

|

Хозяйство |

Площадь пашни |

Всего посевов |

Зерновые и зернобобовые культуры |

Масличные культуры | ||||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. | |

|

Предприятие А |

7700 |

4072 |

5500 |

2750 |

4400 |

1850 |

1100 |

900 |

|

Предприятие Б |

1755 |

1755 |

1140 |

1275 |

910 |

1055 |

230 |

180 |

|

Предприятие В |

4669 |

4669 |

2268 |

2224 |

1606 |

1600 |

662 |

624 |

|

Предприятие Г |

8440 |

8440 |

7252 |

6535 |

5014 |

6055 |

2011 |

300 |

|

Предприятие Д |

35140 |

18261 |

12451 |

13017 |

9764 |

9198 |

2687 |

3819 |

|

Предприятие Е |

4942 |

5156 |

3790 |

3987 |

2618 |

2864 |

1172 |

1123 |

|

Предприятие Ж |

4035 |

3000 |

2780 |

2515 |

2180 |

1715 |

600 |

800 |

Источник: собственные расчеты авторов по данным сельскохозяйственных предприятий.

Учитывая схожие погодно-климатические условия, организацию производства, специализацию, социально-экономические условия функционирования, можно ожидать близких характеристик затрат ресурсов и результатов производства. Однако, данные хозяйств свидетельствуют о существенных отличиях сумм прямых затрат в расчете на 1 га (таблица 2).

Таблица 2

Сумма прямых затрат на 1 га в хозяйствах Федоровского района Саратовской области, руб.

|

Хозяйство |

Вся посевная площадь |

Зерновые и зернобобовые культуры |

Масличные культуры | |||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. | |

|

Предприятие А |

20208 |

35534 |

20208 |

35390 |

20208 |

35830 |

|

Предприятие Б |

5165 |

7390 |

4660 |

5976 |

7161 |

17239 |

|

Предприятие В |

10280 |

13499 |

9290 |

12736 |

12683 |

15457 |

|

Предприятие Г |

10555 |

10149 |

9530 |

8831 |

13033 |

35690 |

|

Предприятие Д |

10516 |

10496 |

10098 |

10321 |

12033 |

10920 |

|

Предприятие Е |

5717 |

5638 |

4921 |

4677 |

7494 |

8091 |

|

Предприятие Ж |

10101 |

11392 |

10603 |

10831 |

8278 |

12594 |

|

В среднем по совокупности |

10363 |

13443 |

9901 |

12680 |

11556 |

19403 |

Источник: собственные расчеты авторов по данным сельскохозяйственных предприятий.

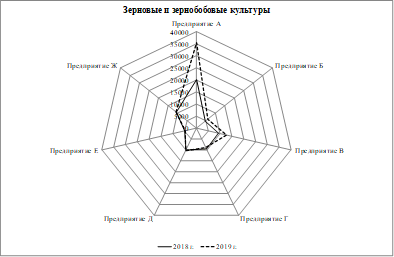

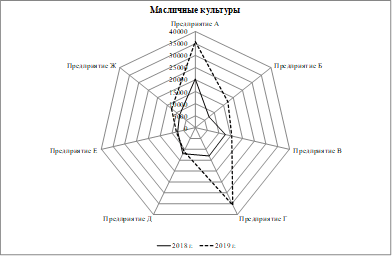

Разница в величине прямых затрат на 1 га посевов зерновых и зернобобовых достигает 15548 руб. в 2018 году (в 4,3 раза) и 30713 руб. в 2019 году (в 7,6 раза). Несколько меньшая вариативность характерна для затрат на выращивание масличных культур – в 2,8 раза в 2018 году и в 4,4 раза в 2019 году. Этот факт визуально подтверждают диаграммы, представленные на рисунке.

Рис. Сравнительный анализ величины прямых затрат на 1 га в хозяйствах Федоровского района Саратовской области, руб. (источник: собственные расчеты авторов по данным сельскохозяйственных предприятий)

Кроме аномальных расхождений при пространственном анализе и сравнении данных хозяйств, анализ динамики выявляет рост затрат в 2019 году. Средняя по выборке сумма затрат на 1 га при выращивании зерновых и зернобобовых культур возросла в 1,3 раза, масличных – в 1,7 раза. Особенно заметен такой рост у предприятия А – с 20208 до 35534 руб. в среднем по всем посевам с одновременным снижением посевных площадей почти в два раза. Заметим, что в 2018 году сумма затрат на 1 га в этом хозяйстве одинакова для всех культур, а в 2019 – незначительно отличается, что вероятно свидетельствует о нарушениях методики распределения затрат по объектам учета и списании всей их суммы пропорционально посеянной площади.

Отмеченные расхождения в величине затрат могли бы быть обоснованы разными уровнями технологий, при которых повышение затрат сопровождается ростом урожайности (таблица 3). Однако, корреляция между урожайностью зерновых и зернобобовых и затратами на их выращивание в 2018 году составляет 0,17, а в 2019 – 0,24, для масличных эти значения выше: 0,71 и 0,81 соответственно. Например, предприятие А, из обследованных хозяйств затрачивая наибольшее количество ресурсов, получает не самые высокие урожаи зерновых и зернобобовых культур.

Таблица 3

Урожайность культур в хозяйствах Федоровского района Саратовской области (в весе после доработки), ц/га

|

Хозяйство |

Зерно зерновых и зернобобовых культур – всего |

Зерно пшеницы озимой |

Зерно ячменя |

Семена масличных культур | ||||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. | |

|

Предприятие А |

11,66 |

11,43 |

24,12 |

14,00 |

4,30 |

8,56 |

10,73 |

17,28 |

|

Предприятие Б |

13,44 |

11,40 |

17,52 |

15,13 |

4,21 |

2,90 |

7,72 |

13,06 |

|

Предприятие В |

9,58 |

12,14 |

17,92 |

14,86 |

3,53 |

5,36 |

11,71 |

16,25 |

|

Предприятие Г |

10,09 |

10,34 |

21,29 |

13,77 |

4,64 |

6,52 |

9,65 |

25,04 |

|

Предприятие Д |

12,56 |

10,17 |

17,05 |

13,23 |

9,71 |

5,76 |

10,01 |

9,82 |

|

Предприятие Е |

8,31 |

7,17 |

12,51 |

14,19 |

2,04 |

4,60 |

6,79 |

11,49 |

|

Предприятие Ж |

11,68 |

14,90 |

19,40 |

20,90 |

4,61 |

7,68 |

9,30 |

15,81 |

|

В среднем по совокупности |

11,05 |

11,08 |

18,54 |

15,15 |

4,72 |

5,91 |

9,41 |

15,53 |

Источник: собственные расчеты авторов по данным сельскохозяйственных предприятий.

Таблица 4 позволяет сравнить себестоимости, сформированные в разных учетно-аналитических системах.

Таблица 4

Себестоимость продукции в хозяйствах Федоровского района Саратовской области, руб./ц

|

Хозяйство |

Зерно зерновых и зернобобовых культур – всего |

Зерно пшеницы озимой |

Зерно ячменя |

Семена масличных культур | ||||

|

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. |

2018 г. |

2019 г. | |

|

Предприятие А |

1732,58 |

3097,02 |

840,37 |

2512,71 |

5170,35 |

4109,81 |

1883,81 |

2073,76 |

|

Предприятие Б |

399,53 |

611,36 |

401,23 |

628,28 |

2567,87 |

600,00 |

927,89 |

1320,43 |

|

Предприятие В |

969,65 |

1049,06 |

539,44 |

931,57 |

2301,33 |

2029,75 |

1083,35 |

951,18 |

|

Предприятие Г |

944,83 |

911,82 |

685,02 |

768,40 |

1336,57 |

957,94 |

1350,01 |

1425,60 |

|

Предприятие Д |

803,44 |

1014,14 |

748,30 |

954,19 |

524,60 |

1066,44 |

344,63 |

1111,43 |

|

Предприятие Е |

785,62 |

805,51 |

505,21 |

730,64 |

4650,49 |

997,98 |

1103,96 |

704,18 |

|

Предприятие Ж |

587,66 |

726,73 |

479,95 |

683,83 |

821,17 |

771,74 |

890,14 |

796,57 |

|

В среднем по совокупности |

889,04 |

1173,66 |

599,93 |

1029,95 |

2481,77 |

1504,81 |

1083,40 |

1197,59 |

Источник: собственные расчеты авторов по данным сельскохозяйственных предприятий.

Для хозяйств со схожими условиями деятельности, природными и погодными условиями разброс значений очень велик. Например, себестоимость зерновых и зернобобовых колеблется от 400 до 1733 руб. за 1 ц в 2018 году и от 611 до 3097 руб. за 1 ц в 2019 году, неоднородны также данные о себестоимости масличных культур, динамика за два года в разрезе хозяйств разнонаправлена.

Выявленные признаки рисков искажения учетной информации свидетельствуют о недостатках в организации и функционировании учетно-аналитических систем сельскохозяйственных товаропроизводителей. Проведенное исследование позволило выделить основные причины, обуславливающие наличие искажений в учетных данных:

- отсутствие (характерно для КФХ) или низкая квалификация лиц, отвечающих за осуществление учетной и аналитической работы;

- невостребованность развернутой актуальной информации о функционировании хозяйства со стороны менеджмента, а также слабый интерес к планированию.

Следствием этого является слабая информатизация учетных и аналитических работ, несоблюдение методик учета и анализа, отсутствие плановых и нормативных документов. Преодолеть эти недостатки, переведя учет и анализ деятельности предприятия на более высокий уровень, позволит использование элементов цифрового сельского хозяйства [2, 3] и интеграция его сервисов в систему учетно-аналитического обеспечения.

Цифровизация сельского хозяйства предполагает использование производителями сельскохозяйственной продукции технологий точного земледелия, облачных сервисов управления сельскохозяйственным предприятием, систем мониторинга техники и учета расходных материалов и пр. [1, 4, 5]. Такие решения с применением информационных (Big Data, искусственный интеллект) и геоинформационных технологий позволяют оценивать состояние посевов, планировать агротехнические мероприятия, отслеживать качество их проведения, прогнозировать неблагоприятные погодные и биологические явления, планировать и анализировать эффективность использования ресурсов.

Система учетно-аналитического обеспечения деятельности производителей сельскохозяйственной продукции, построенная на предложенном фундаменте позволит снизить трудовые и материальные затраты при одновременном повышении объемов производимой продукции и ее качества.

.png&w=640&q=75)