Методы планированного и эффективного управления предприятием – постоянный объект научного изучения в сфере менеджмента. Данная тема всегда актуальна по причине ряда значимых факторов:

Во-первых, методы управления, которые сегодня показывают результат, завтра уже будут устаревшими, а значит, каждый раз нужно искать, создавать новые, эффективные методы.

Во-вторых, бизнес всегда требует достижений поставленных целей, увеличение прибыли – одно из основных задач каждого коммерческого предприятия, а без рабочих алгоритмов, такую задачу не достичь.

В-третьих, приемы, которые работают в одной сфере, могут не показывать нужный результат в другой сфере, а значит, для каждой сферы нужен свой путь развития.

Безусловно, основной целью коммерческого предприятия, к которому также относится отель «Алтай Резорт», генерация прибыли на основе имеющихся активов.

В научной литературе роль активов определена следующей цитатой: «движущей силой предпринимательской деятельности экономического субъекта выступает капитал» [1, с. 8].

Научному сообществу известно, что внеоборотные активы на балансе предприятия находятся не менее 12 месяцев. Следовательно, в течение всего срока использования, внеоборотные активы подвержены исчерпанию своих ресурсов.

«В современных условиях предприятиям необходима эффективная стратегия развития, включающая амортизационную политику, способную мобилизовать внутренние финансовые ресурсы предприятия и активизировать его инвестиционную деятельность» [2].

Амортизация – один из методов управления оборотными активами.

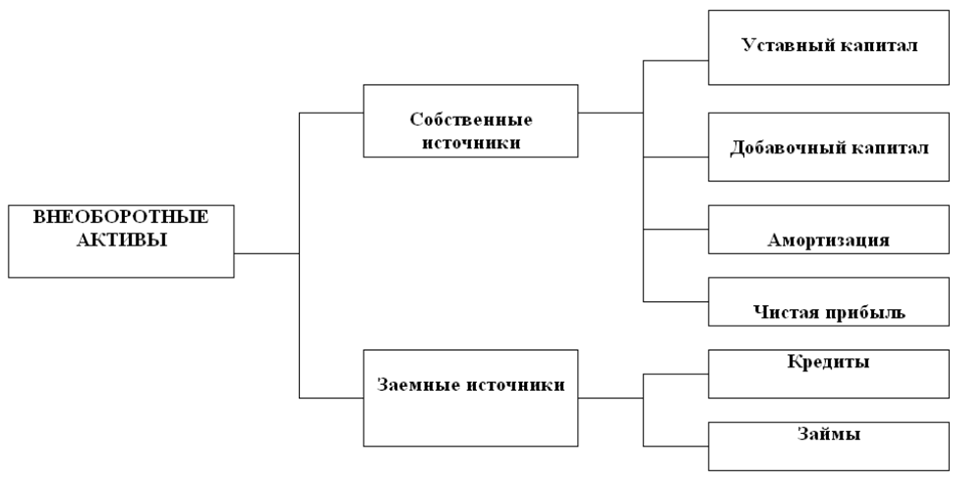

Финансирование внеоборотных активов также является методом управления гостиничного предприятия. «Финансирование внеоборотных активов представляет собой процесс использования совокупных материальных, трудовых и финансовых ресурсов, направляемых на их увеличение и создание новых объектов основных средств. Для финансирования внеоборотных активов используются внутренние и внешние источники» [3].

Рис. 1. Источники финансирования внеоборотных активов

Для данной научной статьи были проанализированы внеоборотные активы отеля «Алтай Резорт». Внеоборотные активы у отеля следующие:

Таблица

Внеоборотные активы отеля

Материальные активы (основные средства) | Нематер. активы | Долгосроч фин.вкл. |

Земельные участки | товарный знак | денежные вклады |

Котельная | база данных |

|

Прачечная с оборудованием | лицензии |

|

Склады | программы ЭВМ |

|

Транспортные средства | авторские права |

|

Административные здания | деловая репутация |

|

Номерной фонд |

|

|

Спортивные объекты |

|

|

Спортивный инвентарь |

|

|

Рестораны |

|

|

Оборудования ресторана, кухни |

|

|

СПА-комплекс |

|

|

Маральник с маралами |

|

|

Ферма с остальными животными |

|

|

Оборудования фермы |

|

|

Беседки |

|

|

Уличные объекты развлечения |

|

|

3 искусственных пруда |

|

|

Рыболовная ферма |

|

|

Банные комплексы |

|

|

Показатели рентабельности активов позволяют понять ценность активов и эффективность управления ими [4].

Для расчета рентабельности необходимо определить среднегодовую стоимость активов и соотнести с прибылью до налогообложения.

Рис. 2. Расчет средней стоимости внеоборотных средств [5]

Далее Чистую прибыль (до налогооблажения) делим на выведенную стоимость внеоборотных активов и умножаем на 100.

Рис. 3. Расчет рентабельности внеоборотных средств [5]

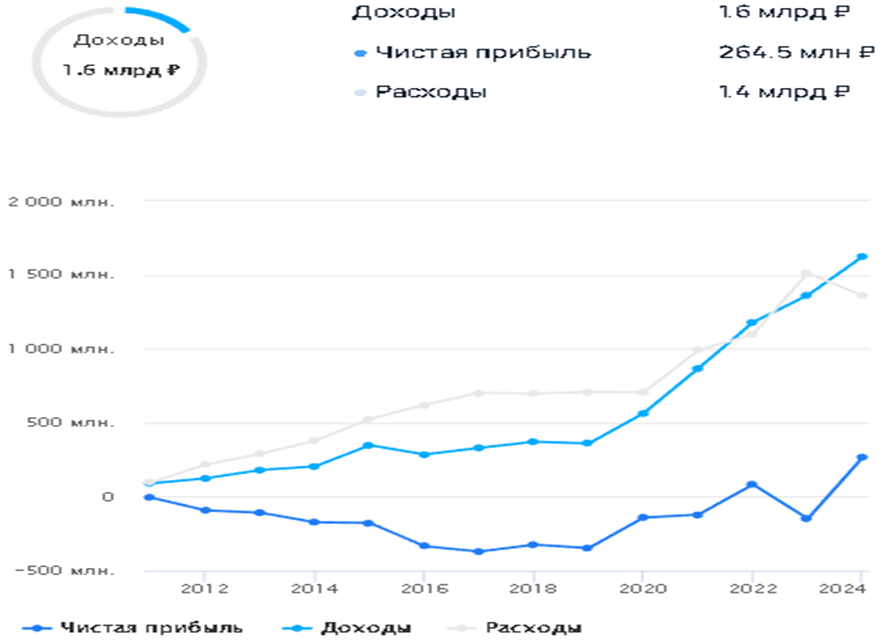

Рис. 4. Финансовая статистика отеля

Проанализировав финансовую статистику, можно сделать вывод, что ООО «Алтай Резорт» в перспективе увеличивает чистую прибыль, а значит эффективно использует свои внеоборотные активы.

Дальнейшее изучение методов управления коммерческим предприятием остается актуальным.