Риски – важная часть любого бизнеса, в том числе в коммерческом банке. Сегодня уязвимость – это очень динамичная область управления. Многие иностранные компании нанимают факторы риска, чтобы минимизировать любой риск для компании.

Риск-менеджер участвует в принятии рискованных решений с высшим руководством и разделяет ответственность за последствия. Поэтому одной из основных функций управления коммерческого банка является управление рисками в системе.

Для изучения общих рисков региональных коммерческих банков важно дифференцировать их с точки зрения управления рисками. Выявлены основные характеристики региональных коммерческих банков.

- Небольшой штат (50-100 человек). Представьте себе организационную структуру банка. Банк хоть и небольшой, но состоит не менее чем из 20 структурных единиц. Это означает, что каждый второй или третий банк является менеджером и выполняет широкий спектр функций. В этих случаях управление рисками возлагается на одного или двух человек.

- Мелкомасштабные операции, различия в обслуживании на низком уровне. Малые банки часто занимаются одним видом деятельности, обладают специальными навыками, и в результате некоторые риски для них не актуальны.

Риски выявляются во внутренних документах коммерческого банка, а также на собеседованиях с сотрудниками основных подразделений банка, в ходе которых важно подготовить риски, причины и последствия банка.

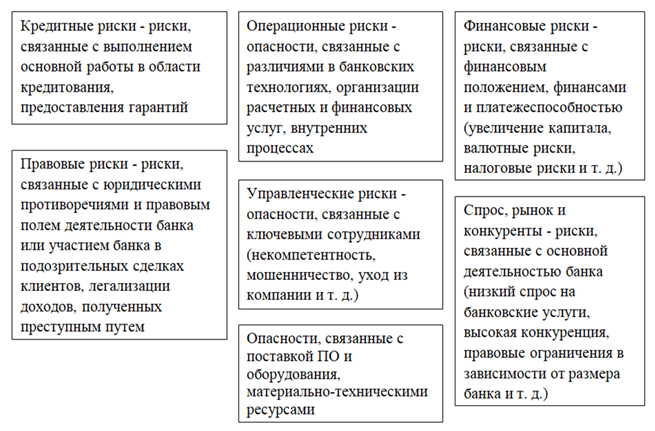

По результатам этого этапа можно составить первый уровень рисков для регионального коммерческого банка, и сгруппировать их для подготовки к следующим семи категориям.

Рис. 1. Категории рисков для региональных коммерческих банков (источник: составлено авторами)

Современные коммерческие банки в процессе своей деятельности подвергаются множеству рисков.

Однако для дальнейшего анализа мы выделим наиболее распространенные из спектра банковских рисков.

Рис. 2. Основные виды банковских рисков (источник: составлено автором)

Банковские кредиты являются одними из тех фундаментальных критерий, отличающие его от небанковских организаций. В мировой практике значительная часть прибыли банка связана с кредитами. В то же время погашение кредитов, особенно крупных, может привести банк к банкротству и, в силу его положения в экономике, к ряду связанных с этим банкротств. Поэтому управление кредитным риском является неотъемлемой частью стратегии и тактики выживания и развития любого коммерческого банка.

В экономической литературе, как зарубежной, так и отечественной, кредитному риску уделяется наибольшее внимание. Это связано с тем, что банковские кредиты играют ведущую роль в формировании портфеля активов, а также в связи с тем, что кредитный риск присутствует во всех балансах активы, принадлежащие банку, и во внебалансовых операциях с участием банка. Традиционно он рассматривается как один из важнейших банковских рисков или как наиболее важные риски в банковском портфеле. Кредитный риск обычно определяется как риск неисполнения заемщиком основной суммы долга и процентов для обслуживания кредитов или вероятность того, что заемщик не выполнит первоначальные условия кредита».

Еще один тип риска, который необходимо учитывать в процессе управления банковскими рисками, – это процент. Повышенная волатильность рыночных процентных ставок и обменных курсов, а также отмена регулирования процентной ставки по депозитам привело к тому, что управление процентным риском стало одним из важнейших задач финансового менеджмента деятельности банка и сегодня рассматривается как элемент концепции управления активами и пассивами финансового посредника. Риск процентной ставки связан с влиянием на финансовое состояние банка неблагоприятного изменения процентной ставки. Этот риск отражается в доходах, которые получает банк, и в его расходах.

Риск процентной ставки проявляется как в чисто банковских операциях, так и в финансовых операциях.

При этом процентный риск включает в себя следующее:

- риск переоценки из-за разрыва в сроках погашения активов и обязательств (с фиксированной ставкой), а также из-за асимметричной переоценки с разными видами применяемых ставок (плавающая или фиксированный) для активов банка, с одной стороны, и обязательств – с другой;

- риск, связанный с неверным прогнозом кривой доходности (ее наклона и формы);

- основной риск, связанный с несовершенной корреляцией при корректировке полученных и оплаченных процентов для ряда инструментов, которые отличаются друг от друга, но имеют схожие цены на технические характеристики;

- опционный риск, связанный с тем фактом, что многие активы, обязательства и статьи напрямую не учитываются в балансе, или косвенно возможность выбрать один из различных вариантов завершения операции.

Что касается финансовых последствий, все риски можно разделить на группы:

- риск, связанный только с экономическими потерями. При таком риске финансовые последствия могут быть только отрицательными (потеря дохода и капитала);

- риск потерять прибыль. Это характеризует ситуацию, когда банк в силу преобладающих объективных и субъективных обстоятельств не позволяют выполнить запланированное банковское дело;

- риск возникновения как экономических потерь, так и дополнительных доходов. Включает риски, связанные со спекулятивными (агрессивными) банковскими операциями, а также прочие риски (например, риск реализации инвестиционного проекта, доходность которого находится в операционном контексте) стадии могут быть ниже или выше проектного уровня).

По возможности, прогнозируемые банковские риски можно разделить на следующие две группы:

1. Прогнозируемый банковский риск. Он характеризует виды рисков, связанных с циклическим экономическим развитием, изменение этапов среды финансовых рисков, предсказуемое развитие конкуренции и т.п. Предсказуемость рисков относительна, так как она прогнозируется со 100% результатом. Пример прогнозируемых рисков:

- инфляция, процентные ставки, кредитные риски, риск потери обменного курса и другие виды (конечно, речь идет о прогнозировании краткосрочного риска);

- непредсказуемый банковский риск. Характеризует полностью различающиеся виды банковских рисков.

2. Непредсказуемость проявления. Примером таких рисков являются риски групп форс-мажора, законодательный риск и некоторые другие.

По возможности риски финансового страхования также делятся на две группы:

- застрахованный банковский риск. Сюда входят риски, которые могут передаваться извне. страхование в соответствующие страховые организации (согласно номенклатуре банковских рисков, принятые ими на страхование);

- незастрахованный банковский риск. Сюда входят типы, для которых нет предложений актуальные страховые продукты на страховом рынке.

В литературе существуют различные определения риска ликвидности. С одной стороны, риск ликвидности возникает из-за неспособности банка своевременно выполнять все свои обязательства без неприемлемых потерь, с другой стороны, риск ликвидности связан с невозможностью быстро конвертировать финансовые активы в ликвидные активы без потерь.

Под ликвидностью коммерческого банка следует понимать способность банка своевременно финансировать свои потребности с минимальными затратами. Ликвидность Банка определяется соотношением активов и пассивов, степенью соответствия размещенных активов условиям заимствования.

Банк пассивов также предоставляет возможность продавать ликвидные активы и покупать наличные с помощью различных финансовых инструментов как можно быстрее и с минимальными затратами.

Термин «платежеспособность» намного шире, так как под ним понимается способность банка своевременно и в полном объеме выполнять свои обязательства. Ликвидность выступает в качестве необходимого и предварительного условия платежеспособности, а также политической и экономической ситуации в стране или регионе, состояния денежного рынка и рынка ценных бумаг, надежности клиентов банка и банков-партнеров, уровня управления и диверсификации банковских продуктов и услуг и аналогичных факторов.