Банковский риск-менеджмент, безусловно, не всегда был одним из главных вопросов, которые необходимо решать управленческому звену. Переломным моментом в мировом сообществе, когда стало понятно, что риск операционной деятельности банка должен быть строго оценен и положен в основу стратегического планирования, произошел в 1974 году, когда один из крупнейших банков Германии Herstatt постиг крах, и главы центральных банков стран G10 сформировали Базельский комитет по банковскому надзору, основывавшийся на Банке международных расчетов (BIS, Bank for International Settlements).

Пусть Базельский комитет не наделен наднациональными полномочиями регулирования, он занимается разработкой международных стандартов контроля банковских рисков. Первый документ Комитета – Базель I, «Международная конвергенция измерения капитала и стандартов капитала» - был принят в 1988 г. Сфера, которую он регулировал, не была особенно широка, и ключевым пунктом было ограничение минимальной достаточности капитала (отношение собственных средств к взвешенным с учетом риска активам) восемью процентами.

Базель II, или «Международная конвергенция измерения капитала и стандартов капитала: новые подходы», принятый в 2004 году, совершенствовал подходу к управлению капиталом для уменьшения риска.

Самыми современными стандартами банковского риск-менеджмента установлены принятым в 2010-2011 гг. Базель III, не все положения которого уже исполняются.

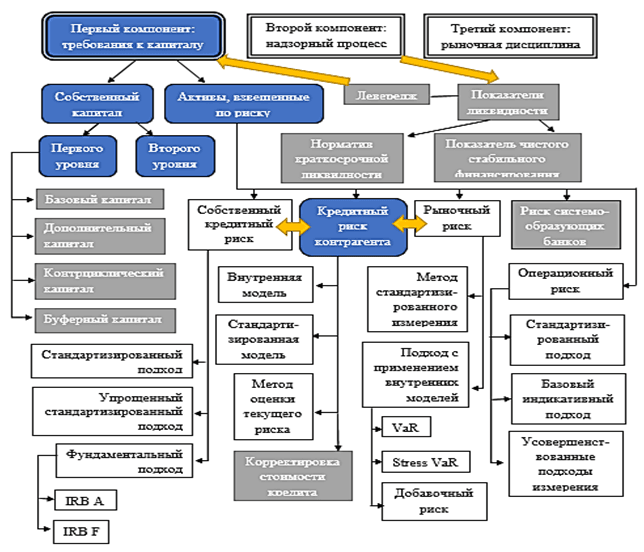

Рис. 1. Структура и взаимосвязь действующих Базельских соглашений (Источник: пресс-релиз Банка России)

Итак, Базель II ставил своей первоочередной целью совершенствование системы управления рисками и финансовой устойчивости банка. Операционный риск теперь обязательно учитывался, когда проводилась оценка достаточности банковского капитала и резервов. При этом были внесены существенные изменения в методологию – операционный риск сопоставлялся с доходами организации, а не с активами, как было ранее. При этом банкам была дозволена большая свобода (при одобрении надзорными органами страны) в использовании рисковых оценок, сделанных по собственным внутренним методикам.

Основным стимулом для разработки нового свода установок стал мировой кризис 2008 г., который возник вследствие ипотечного коллапса в США и свидетельствовал о явном несовершенстве системой управления финансовыми рисками. Базель III создавался с тем, чтобы его положения внедрялись в течение длительного промежутка времени, т.к. применить их единовременно просто невозможно.

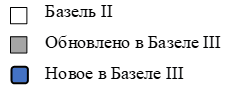

Для анализа влияния Базель III на российские банки обратим внимание на показатели деятельности банков России за период с 2015 г. по май 2020 г. включительно (рисунок 2).

Рис. 2. Отдельные показатели деятельности российских банков (Источник: сайт Банка России)

Как можно заметить введение международных стандартов оценки достаточности капитала существенно повлияло на капитализацию банковской отрасли – по состоянию на 1.01.2016 года капитал банков составлял 900 млрд рублей, а 1.01.2020 – 1098 млрд рублей. По результатам первого квартала 2020 -1129 млрд рублей, можно выделить прирост на 25,4%. Аналогичным образом, коэффициент достаточности капитала банка (Н1.0) в среднем составил 12,5%.

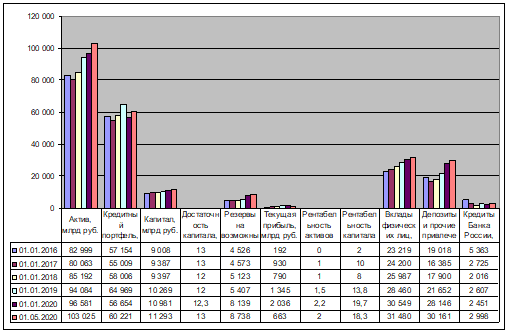

Проанализируем данные о структуре, качестве и динамике кредитного портфеля с 2015 по 2020 (рисунок 3). На 1.01.2020 структура ссудного портфеля качества ссуд: весомая часть ссуды имеет хорошее качество – является I и II категориям качества (41,4% и 42,5% соответственно), , а максимальный убыток (уровень покрытия) этой ссуды из-за резервов составляет от 0 до 20% (в пределах II категории качества). За аналогичный период тенденция роста «плохих» кредитов говорит о возрастающем уровне кредитного риска в банковской отрасли. На 1.01.2016 диапазон резервов составляет от 50% до 100%, при этом суммарная доля проблемных и безнадежных кредитов, IV-V категории качества, составляет 8,4%, на 1.01.2020 г. 9,4%. Это соответствует увеличению на 12%.

Рис. 3. Структура и динамика качества портфеля банковского сектора за период с 2015 г. по 2020 г. (Источник: сайт Банка России)

Показатели означают, что ссудный портфель банковской отрасли (изменение доли активов банковского сектора) незначительно снизился (менее 1%) за рассмотренный период, а после возрос на 6,3% за первый квартал 2020 года. С точки зрения покрытия вероятных убытков данный показатель вырос на 7,7% за 2015 году и на 8,8% за 2019 год, или на 11,5%. На 1.05.2020 покрытие ссудного портфеля резервами равнялось 8,8%, а увеличение самого ссудного портфеля за период с 1.01.2020 по 1.05.2020 составил 6,4%.

На основе анализа изложенного в работе и вероятных рисков при использовании Базель III, а также с учетом ситуации в российской экономике и в мире, можно сделать выводы:

За период 2015-2020 банки ощутили существенное давление со стороны регулирующих органов. Это выражается в статистике отзыва лицензий у банков. Конечно, жесткие требования и соответствие международным стандартам позитивно влияют в целом на работоспособность российской банковской отрасли и качество управления рисками отдельных российских банков. В то же время мы видим усиление роли слияний и поглощений, а также уменьшение конкуренции в отрасли.

Таким образом, Базельские соглашения укрепили глобальную банковскую систему, особенно после кризиса 2008 года. Настоящее испытание заключается в том, создал ли Базельский комитет нормативно-правовую базу, которая гарантирует, что банки во всем мире достаточно устойчивы, чтобы выдержать еще один кризис.

Мировая система в настоящее время находится в состоянии неопределенности, пытаясь справиться с последствиями пандемии Covid-19, что является серьезной проверкой, с которой столкнутся новые наработки в области Базеля, и результат покажет его эффективность.