.png&w=384&q=75)

Муниципальная собственность в Российской Федерации выступает одной из форм публичной собственности и составляет материальную основу осуществления местного самоуправления [1, c. 12]. Ее правовое регулирование осуществляется нормами гражданского, бюджетного и муниципального права.

С экономической точки зрения муниципальная собственность представляет собой совокупность имущественных объектов, находящихся в распоряжении муниципального образования и используемых для удовлетворения общественных потребностей, а также для извлечения доходов в целях формирования местного бюджета [2, c. 34]. В отличие от частной собственности, ее использование ориентировано не только на получение прибыли, но и на достижение социально значимых целей [4, c. 26].

Правовой аспект муниципальной собственности выражается в закреплении за муниципальными образованиями права владения, пользования и распоряжения имуществом. При этом органы местного самоуправления реализуют данные полномочия в интересах населения соответствующей территории.

В состав муниципальной собственности входят земельные участки, здания и сооружения, объекты инфраструктуры, жилищный фонд, а также имущество муниципальных предприятий и учреждений [3, c. 44]. Значительная часть данного имущества может выступать источником доходов местных бюджетов при условии его эффективного использования.

Особенностью муниципальной собственности является двойственный характер ее функционирования: с одной стороны, она обеспечивает выполнение публичных функций, а с другой – выступает экономическим ресурсом, способным приносить доход, – данное обстоятельство обуславливает необходимость поиска баланса между социальными и фискальными целями ее использования [5, c. 53].

Доходная база местных бюджетов в Российской Федерации формируется за счет налоговых, неналоговых поступлений, а также безвозмездных поступлений из вышестоящих бюджетов бюджетной системы. При этом в условиях высокой зависимости муниципальных образований от межбюджетных трансфертов особое значение приобретает развитие собственных источников доходов, к числу которых относятся доходы от использования муниципальной собственности.

Доходы от муниципальной собственности входят в состав неналоговых доходов местных бюджетов и включают поступления от сдачи имущества в аренду, его приватизации, а также дивиденды и иные доходы от участия муниципальных образований в хозяйственных обществах. Существенную роль также играют доходы от деятельности муниципальных унитарных предприятий, однако их вклад в бюджетную систему зачастую ограничен вследствие низкой рентабельности и управленческих проблем [3, c. 44].

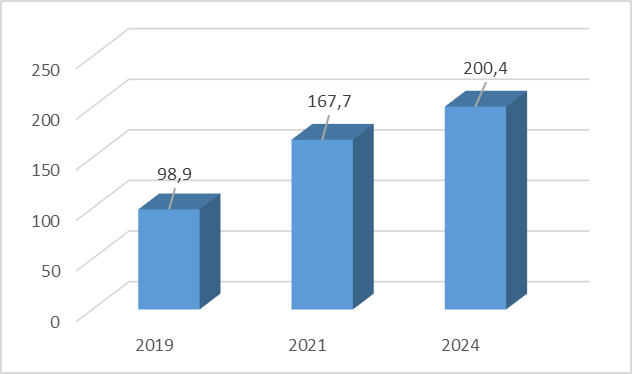

Анализ статистических данных свидетельствует о существенной роли доходов от использования имущества, находящегося в государственной и муниципальной собственности, в структуре неналоговых доходов местных бюджетов. Так, в 2019 году объем соответствующих поступлений составил 98,9 млрд руб., в 2021 году – 167,7 млрд руб., а к 2024 году достиг 200,4 млрд руб. (рис. 1) [6].

Рис. 1. Объемы доходов муниципалитетов РФ от использования имущества, находящегося в государственной и муниципальной собственности, млрд руб.

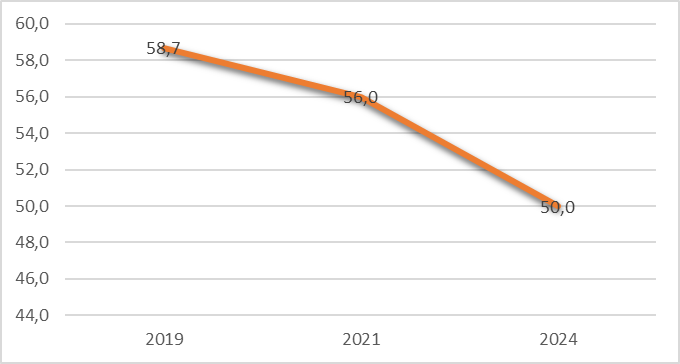

Вместе с тем, несмотря на рост абсолютных показателей, их удельный вес в структуре неналоговых доходов имеет тенденцию к снижению: с 58,7% в 2019 году до 56% в 2021 году и 50% в 2024 году (рис. 2) [6].

Рис. 2. Доля доходов муниципалитетов РФ от использования имущества, находящегося в государственной и муниципальной собственности, в составе неналоговых доходов, %

Динамика свидетельствует о том, что, с одной стороны, доходы от использования имущества остаются ключевым источником неналоговых поступлений, а с другой – их относительная значимость постепенно сокращается.

Снижение доли имущественных доходов может быть обусловлено как расширением других источников неналоговых поступлений, так и недостаточной эффективностью управления муниципальной собственностью. При этом рост абсолютных значений указывает на сохраняющийся потенциал имущественного комплекса как источника бюджетных доходов.

Таким образом, представленные данные подтверждают двойственный характер роли муниципальной собственности: она остается базовым элементом формирования неналоговых доходов местных бюджетов, однако ее потенциал используется не в полной мере, что требует совершенствования механизмов управления и повышения эффективности использования муниципального имущества.

Вместе с тем доходы от муниципальной собственности обладают рядом преимуществ как источника формирования бюджетных средств. Они характеризуются относительной устойчивостью при наличии долгосрочных договоров аренды, а также возможностью гибкого регулирования со стороны органов местного самоуправления. Кроме того, эффективное управление муниципальным имуществом способствует не только увеличению бюджетных поступлений, но и повышению инвестиционной привлекательности территории [5, c. 54].

Несмотря на указанные преимущества, использование муниципальной собственности в качестве источника доходов сопровождается рядом проблем. К ним относятся недостаточная инвентаризация имущества, наличие неиспользуемых или неэффективно используемых объектов, заниженные арендные ставки, а также ограниченная прозрачность управления муниципальными активами. Указанные факторы приводят к снижению доходного потенциала муниципальной собственности и, как следствие, к недополучению средств местными бюджетами.

Таким образом, муниципальная собственность занимает важное, но в настоящее время недостаточно реализованное место в структуре доходной базы местных бюджетов Российской Федерации. Повышение эффективности ее использования способно стать значимым резервом укрепления финансовой самостоятельности муниципальных образований.

.png&w=640&q=75)