Сегодня, в рыночных условиях функционирования хозяйствующих субъектов, особенно важно иметь представление о финансовом положении собственного предприятия и предприятий-партнеров. С помощью финансового анализа можно объективно оценить состояние активов предприятия, степень зависимости от заемных ресурсов, потребность в дополнительных источниках финансирования, а затем на основе полученных результатов принять обоснованное решение. В широком смысле финансовый анализ используется как обоснование краткосрочных и долгосрочных экономических решений, целесообразность инвестиций и эффективность управления, а также прогнозирование будущих результатов деятельности.

Финансовый анализ является частью общего анализа хозяйственной деятельности. Если он основан на данных бухгалтерского учета, то это внешний финансовый анализ, то есть анализ, который проводится внешними пользователями корпоративной информации. Внутреннее управление хозяйственной и финансовой деятельностью дополняется системными данными бухгалтерского учета и другими финансовыми показателями.

Задачами финансового анализа являются [3]:

- прогнозирование финансовых результатов будущих периодов;

- определение ликвидности, финансовой устойчивости и рентабельности деятельности;

- обнаружение резервов и ресурсов, способствующих оптимизации деятельности предприятия в финансовой сфере;

- оценка степени выполнения плановых финансовых мероприятий.

Финансовое состояние предприятия напрямую зависит от показателей деятельности [5]. Взаимосвязь между финансовым положением предприятия выражается следующим образом: чем выше темпы роста производства и реализации продукции, тем больше выручка, а, следовательно, и больше прибыль.

Применение математики в экономике имеет форму экономико- математического моделирования, которое показывает тот или иной экономический процесс. Данная модель может быть представлена на основе глубокого теоретического исследования экономической сущности процесса, только в этом случае математическая модель точно отражает финансовый анализ предприятия. Поэтому экономико-математическое моделирование деятельности предприятия должно основываться на финансовом анализе его деятельности и, в свою очередь, обогащать этот анализ полученными результатами.

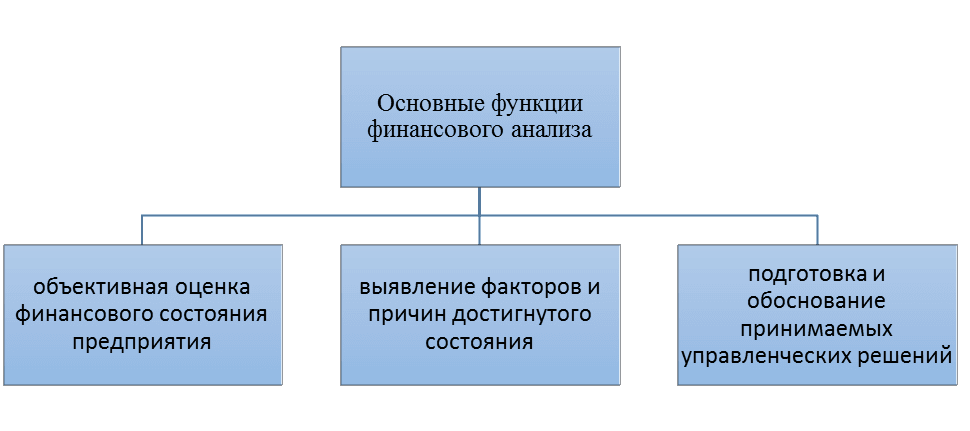

Результатом финансового анализа является получение информации о потенциале объекта для развития в процессе реализации его финансового состояния и выявление ключевых факторов, ответственных за текущую динамику.

Рис. Основные функции финансового анализа

Рис. Основные функции финансового анализа

Эффективность деятельности компании выражается в финансовых результатах, к которым относится прибыль, полученная в результате хозяйственной деятельности. Рентабельность – это показатель финансовых показателей и эффективности компании, поскольку она показывает, сколько денег приносит компании каждый вложенный рубль. Рентабельность может быть рассчитана по запасам, по оборотному капиталу, по активам и по основным средствам, тем самым определяя резервы для повышения рентабельности [1]. В рыночных условиях каждая компания выступает в качестве независимого производителя товаров. В условиях конкурентного рынка прибыль является прямой целью производства, которая может быть достигнута, если хозяйствующий субъект производит услуги или продукцию, удовлетворяющие потребности потенциальных потребителей. Таким образом, прибыль отражает положительный финансовый результат. Каждое предприятие стремится увеличить прибыль за счет увеличения товарооборота или снижения издержек, что обеспечивает удовлетворение общественных потребностей. Прибыль указывает, где можно добиться наибольшего прироста стоимости, а также создает стимул инвестировать в эти направления.

Анализ финансовой устойчивости проводится по данным бухгалтерского баланса с помощью расчетов коэффициентов. Коэффициенты финансовой устойчивости предприятия способствуют уровню стабильности в финансовом плане. К ним относятся: коэффициент финансовой независимости, коэффициент капитализации, Коэффициент маневренности, коэффициент привлечения долгосрочных займов. Таким образом, финансовое состояние предприятия показывает степень обеспеченности предприятия финансовыми ресурсами.

Внешний анализ проводится аналитиками, которые являются аутсайдерами компании. Целью данного анализа является определение возможных выгодных вложений средств для обеспечения максимального уровня прибыли и устранения риска потерь [2].

Основной задачей как внешнего, так и внутреннего финансового анализа является обеспечение движения денежных средств с целью эффективной организации производства, расширения и переоснащения производства, а также удовлетворения потребностей работников. Финансовый анализ предприятия является эффективным инструментом анализа ограничений, понимание которых поможет разработать план действий по повышению эффективности работы предприятия. Анализ деятельности компании также поможет выявить наиболее уязвимые сегменты бизнеса, где планомерная работа может привести к положительной динамике деятельности.

Таким образом, можно сделать вывод, что перспективы развития финансового анализа предприятия связаны с расширением аналитической базы, поскольку данных бухгалтерского учета недостаточно для получения достоверных результатов. Финансовое состояние предприятия показывает степень обеспеченности финансовыми ресурсами предприятия, а также целесообразность вложения финансовых ресурсов в деятельность и эффективность их использования [4]. В заключение следует отметить, что для разработки эффективных управленческих решений на основе финансового анализа необходимо использовать методологические подходы в сочетании с другими направлениями анализа, расширяющими возможности получения информации о результатах деятельности предприятий различных отраслей промышленности.