.png&w=384&q=75)

В условиях макроэкономической нестабильности, ускорения цифровой трансформации и ужесточения требований к финансовой дисциплине эффективное управление денежными потоками становится критическим фактором устойчивости бизнеса. Традиционные методы казначейского планирования, опирающиеся на ретроспективные данные, статические бюджеты и экспертные оценки, всё чаще демонстрируют недостаточную точность в условиях высокой волатильности рынков и усложнения цепочек поставок. В ответ на эти вызовы корпоративный сектор активно интегрирует решения на базе искусственного интеллекта (ИИ), которые обеспечивают прогнозирование ликвидности в режиме реального времени, автоматизацию обработки транзакций и минимизацию кассовых разрывов.

Я. Р. Першин и Е. С. Будкина справедливо отмечают, что: «Современная волна цифровой трансформации экономики и управления кардинальным образом меняет привычный ландшафт корпоративных финансов. Интенсивная диффузия цифровых технологий во все функциональные сферы компаний стимулирует глубинную перестройку инструментов и процессов финансового менеджмента. Возникают новые вызовы и возможности, от адекватной реакции на которые во многом зависят перспективы устойчивого роста бизнеса в условиях турбулентной неопределенности глобальных рынков. Ключевыми факторами цифровизации финансовой функции компаний выступают экспоненциальный рост объемов и разнообразия финансовых данных, повышение вычислительных мощностей и скорости обмена информацией, развитие инструментов извлечения экономической ценности из массивов больших данных. В этих условиях растет запрос бизнеса на повышение интеллектуального уровня анализа и моделирования финансовых процессов, проактивности финансового планирования и контроля, персонализации финансовых решений, прозрачности и автоматизации финансовых транзакций» [5, с. 291-298].

Цель исследования – изучить современный практический опыт применения искусственного интеллекта в управлении денежными потоками корпоративного сектора и определить ключевые факторы, способствующие и препятствующие успешному внедрению этих технологий.

Теоретическую и методологическую базу исследования составили фундаментальные концепции корпоративных финансов, финансового менеджмента и стратегического управления, а также современные научные подходы к цифровой трансформации экономики и бизнес-процессов.

В ходе работы изучены и критически осмыслены труды ведущих отечественных авторов, раскрывающие сущность, функции и принципы финансового менеджмента. Особое внимание в исследовании уделено работам, посвященным финансовому риск-менеджменту и цифровизации финансовых функций, среди которых следует отметить труды Н. В. Кирилловой [5, с. 291-298], В. А. Лавровой [2, с. 1333-1336], М. В. Наумова [4, с. 50-53], Т. С. Гаспарян [1, с. 1269-1275].

Информационно-эмпирическую основу исследования составили аналитические материалы международных организаций и консалтинговых агентств, нормативно-правовые акты Банка России и Минфина РФ, публичная отчетность.

В процессе исследования применялся комплекс общенаучных методов познания: системный анализ (для изучения взаимосвязей в финансовой экосистеме), синтез и обобщение (для формирования целостной картины внедрения финтех-решений), сравнительный анализ (для сопоставления практик и выявления факторов успеха), а также методы классификации и систематизации эмпирических данных.

Цифровизация финансового менеджмента представляет собой системный процесс трансформации финансовых функций компании на основе интеграции передовых цифровых технологий, перестройки бизнес-процессов и изменения компетенций финансовых специалистов. В научной и прикладной литературе данное явление трактуется многогранно, а цифровизация финансовых отношений рассматривается как глубинная интеграция цифровых инструментов во все процессы, от массовых розничных операций до стратегического финансового менеджмента корпораций и управления государственным бюджетом. При этом «главный результат, на который ориентируется система управления финансовыми ресурсами фирмы за счёт активного и последовательного внедрения цифровых технологий, – снижение потерь и рисков принятия ошибочных решений, негативно влияющих на финансовые результаты и инвестиционную привлекательность фирмы для окружения» [6].

В отличие от простой автоматизации рутинных операций, цифровизация предполагает фундаментальное переосмысление того, как генерируются, обрабатываются и используются финансовые данные для принятия управленческих решений. В контексте управления денежными потоками такая трансформация реализуется через несколько взаимосвязанных компонентов: развитие технологической инфраструктуры (ИИ-прогнозирование, большие данные, RPA, облачные платформы и API-интеграции), перестройку процессов (замена статических бюджетов скользящими прогнозами, интеграция финансового и операционного планирования, автоматизация контроля лимитов), изменение роли финансовой функции в сторону стратегического бизнес-партнёрства, а также формирование новой цифровой культуры и компетенций персонала. Именно совокупность этих элементов определяет, какие факторы будут способствовать успешному внедрению ИИ в казначейские операции, а какие выступать барьерами, что подробно раскрывается в эмпирической части данного исследования.

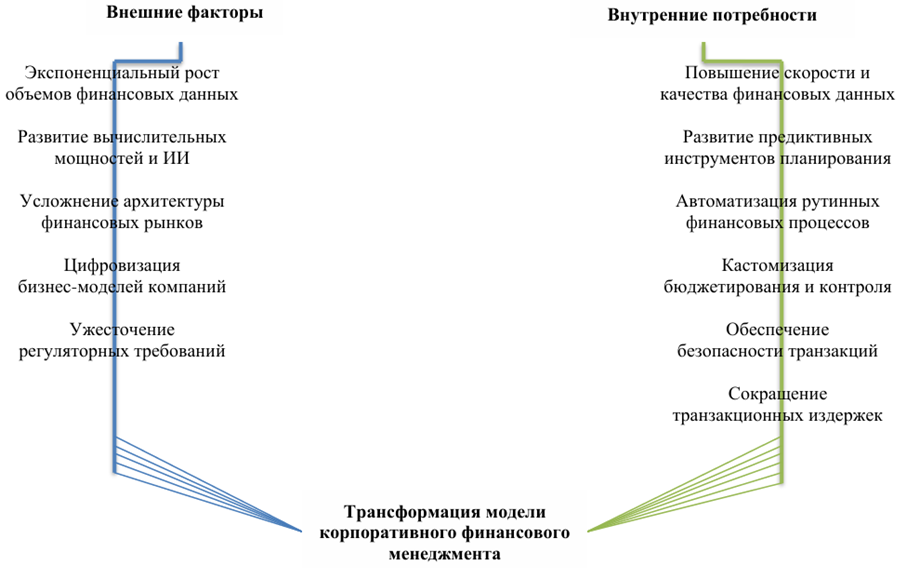

Цифровизация становится ключевым императивом развития корпоративных финансов в современных условиях. Ее движущими силами выступают как внешние вызовы цифровой экономики, так и внутренние потребности компаний в повышении эффективности, прозрачности и гибкости финансового менеджмента. Я. Р. Першин и Е. С. Будкина подчеркивают: «Современная волна цифровой трансформации экономики и управления кардинальным образом меняет привычный ландшафт корпоративных финансов. Интенсивная диффузия цифровых технологий во все функциональные сферы компаний стимулирует глубинную перестройку инструментов и процессов финансового менеджмента» [6].

Развивая данную позицию, исследователи разработали и обосновали комплексную модель факторов цифровой трансформации финансового менеджмента (рис. 1), которая систематизирует ключевые драйверы изменений.

Рис. 1. Факторы цифровой трансформации финансового менеджмента [6]

Представленная система факторов отличается высокой степенью систематизации и точно отражает объективные драйверы изменений. Однако для задач практического внедрения ИИ в управление денежными потоками её целесообразно дополнить двумя взаимосвязанными группами факторов: «Барьеры и ограничения» (качество и фрагментированность данных, регуляторная неопределённость, киберриски, организационное сопротивление изменениям) и «Организационно-кадровые предпосылки» (уровень цифровой зрелости компании, наличие кросс-функциональных команд, готовность топ-менеджмента к инвестициям в трансформацию).

Такое дополнение позволяет обосновать факторы, определяющие успешность внедрения ИИ в процессы финансового менеджмента.

В рамках исследования важно обосновать, какие именно технологии искусственного интеллекта могут быть перспективными и эффективными в контексте управления финансами. Технологии искусственного интеллекта занимают особенное место в процессе цифровизации и обеспечивают переход от автоматизации рутинных процессов к интеллектуальной обработке данных и процессу принятия проактивных управленческих решений.

«Адаптивное управление финансами, поддерживаемое технологиями ИИ и системным анализом, представляет собой значимый шаг в развитии современных финансовых практик. На каждом этапе этого процесса сбора, анализа и оптимизации финансовых данных, с применением передовых инструментов искусственного интеллекта и машинного обучения, технологии ИИ способствуют решению разнообразных финансовых задач и повышению эффективности управления финансами» [6].

Алгоритмы искусственного интеллекта способны к выявлению скрытых закономерностей в больших массивах данных, при этом данные могут быть как структурированы, так и неструктурированные. Более того современные ИИ способны самообучаться на конкретных ситуациях и примерах и генерировать на их основе прогнозы или рекомендации. В отличие от традиционных статистических моделей, ИИ-решения адаптируются к изменяющимся условиям, учитывают нелинейные зависимости и способны обрабатывать данные в режиме, близком к реальному времени.

М. А. Кузин, обосновывая перспективности применения ИИ в контексте управления денежными потоками организации подчеркивает, что: «ИИ преобразует финансовый ландшафт, предлагая решения для автоматизации обширного спектра процессов – от обработки платежей и анализа кредитных рисков до клиентского обслуживания и управления рисками. Например, применение ИИ в компании Goldman Sachs для автоматизации обработки платежей позволило сократить расходы на 30% и увеличить производительность на 20%. Аналогично, Bank of America успешно интегрировала чат-ботов на основе ИИ для обслуживания клиентов, что привело к снижению числа телефонных обращений в службу поддержки на 20%» [3].

Применительно к управлению денежными потоками ключевая роль ИИ проявляется в следующих направлениях – таблица.

Таблица

Направления применения ИИ в управлении денежными потоками и их экономический эффект

Направление | Суть применения ИИ | Практический эффект |

Прогнозирование ликвидности | Использование машинного обучения для анализа сезонности, макроэкономических индикаторов, поведения контрагентов | Повышение точности краткосрочных и среднесрочных прогнозов на 20–40%, снижение кассовых разрывов |

Автоматизация платежей и сверок | RPA + NLP для распознавания назначений платежей, автоматической категоризации и сопоставления транзакций | Сокращение ручного труда финансовых специалистов на 30–60%, ускорение закрытия периода |

Оценка рисков контрагентов | Анализ альтернативных данных (новости, соцсети, судебные реестры) для скоринга поставщиков и клиентов | Раннее выявление признаков неплатежеспособности, снижение дебиторской задолженности |

Оптимизация валютных позиций | Предиктивные модели для прогнозирования курсовых колебаний и автоматического хеджирования | Минимизация валютных потерь, повышение эффективности казначейских операций |

Выявление аномалий и мошенничества | Алгоритмы unsupervised learning для обнаружения нестандартных паттернов в транзакциях | Снижение операционных потерь, усиление внутреннего контроля |

Таким образом, ИИ не просто «добавляется» к существующим процессам управления денежными потоками, а трансформирует саму логику принятия финансовых решений: от реактивного реагирования на отклонения – к предиктивному управлению.

По информации CNews, «в 2024 году технологии искусственного интеллекта использовали 5,8% российских коммерческих предприятий и государственных учреждений, то есть каждая 17-я организация. При этом уровень внедрения ИИ заметно различается по отраслям» [9].

Более детальный анализ структуры применения ИИ представлен в исследовании Института статистических исследований и экономики знаний НИУ ВШЭ. «В 2024 году наиболее востребованными были технологии обработки визуальных данных, включая компьютерное зрение, а также технологии интеллектуальной поддержки принятия решений и управления – их использовали 66% и 50% компаний соответственно» [7].

«Искусственный интеллект может использоваться в различных бизнес-процессах. Свыше половины компаний, работающих с ИИ-технологиями, отметили их применение в маркетинге и продажах, производстве продукции и оказании услуг, управлении персоналом. Значительно реже технологии ИИ востребованы в управлении организацией, обеспечении безопасности, логистике и транспорте» (рис. 2) [7].

Рис. 2. Использование технологий искусственного интеллекта в бизнес-процессах организаций: 2024 (% от числа организаций, использующих технологии ИИ) [7]

Технологии искусственного интеллекта в России применяются преимущественно в операционных бизнес-процессах: маркетинге и продажах (52%), производстве и оказании услуг (51%), управлении персоналом (51%). При этом в стратегически важных и сложных областях, таких как управление организацией, обеспечение безопасности и логистика, уровень внедрения ИИ остаётся низким (15–23%). Это указывает на то, что российский бизнес находится на начальном этапе цифровой трансформации, используя ИИ преимущественно для решения тактических задач с быстрой окупаемостью, тогда как потенциал технологий для стратегического управления и оптимизации комплексных процессов (включая управление денежными потоками) реализован недостаточно.

По оценкам компаний-пользователей ИИ, в 2024 г. ключевым результатом внедрения стало повышение качества и эффективности бизнес-процессов (около 50% респондентов), а также рост доходов и клиентской базы (свыше 33%). Каждый пятый отметил улучшение производительности труда и качества продукции. При этом ИИ пока слабо влияет на сокращение персонала: лишь 15% организаций зафиксировали снижение численности сотрудников, а 63% не наблюдают такого эффекта. Менее выражены результаты, связанные со снижением себестоимости, повышением безопасности и ускорением вывода продуктов на рынок (рис. 3).

Рис. 3. Оценка результатов внедрения и использования технологий искусственного интеллекта в организации: 2024 (в % от числа организаций, использующих технологии ИИ) [7]

В сегменте крупного бизнеса наблюдается более высокая активность. «По результатам исследования «Якова и Партнёров» и «Яндекса» под названием «Искусственный интеллект в России – 2025: тренды и перспективы», генеративный ИИ используется хотя бы в одной бизнес-функции уже в 71% крупных компаний» [9]. Это указывает на формирование «цифрового разрыва» между крупным и средним бизнесом, где первые обладают необходимыми ресурсами для экспериментов с передовыми технологиями.

Подводя итог исследованию, можно констатировать, что внедрение искусственного интеллекта в управление денежными потоками корпоративного сектора представляет собой сложный и многогранный процесс, сочетающий значительные возможности с новыми видами рисков. С одной стороны, ИИ открывает перспективы для существенного повышения точности прогнозирования ликвидности, автоматизации рутинных операций и снижения операционных издержек, что подтверждается как международными кейсами, так и растущим интересом российского бизнеса к данным технологиям.

Однако одновременно с большими перспективами использовании технологий искусственного интеллекта порождает и ряд рисков и ограничений. В этой связи М. А. Кузин подчеркивает, что: «финансовый сектор, как один из ведущих приемников технологических нововведений, претерпевает заметные трансформации под воздействием ИИ. Этот процесс открывает безграничные возможности для оптимизации операций, повышения эффективности обслуживания клиентов и разработки новаторских продуктов. Однако вместе с перспективами приходят и вызовы, такие как вопросы кибербезопасности, этические дилеммы и потенциальное увеличение безработицы среди специалистов финансовой сферы» [3].

Таким образом, успешность внедрения ИИ в финансовую деятельность компаний зависит не столько от технологической доступности решений, сколько от способности компаний сбалансировать инновационный потенциал с управлением сопутствующими рисками, развитием кадровых компетенций и адаптацией организационных процессов.