Экономический анализ является исключительно важным элементом всей деятельности предприятия и представляет собой выявление сущности, закономерностей, тенденций экономических процессов на основе изучения характера их протекания и изменения в пространстве и во времени [2].

Эффективность предприятия обусловлена его финансовыми возможностями и эффективностью управления финансами. Когда предприятие экономически устойчиво, оно имеет ряд преимуществ перед другими компаниями, к примеру, в области кредитования и инвестиций, в выборе поставщиков и квалифицированного персонала.

Более высокая экономическая устойчивость позволяет организации быть более подготовленными к изменениям рыночных условий и ведет к снижению риск банкротства. Отсутствие экономической стабильности может привести к несостоятельности предприятий, нехватке средств для финансирования текущих операции и инвестирования в деятельность, что в конечном итоге может привести к банкротству.

Оценка эффективности является неотъемлемой частью управления каждой компании. Она позволяет определить влияние уже принятых управленческих решений, а также на основе их результатов принять решения, которые позволят улучшить деятельность компании.

Традиционно результаты деятельности компании оцениваются на основе анализа финансовых показателей. Эффективность бизнеса и финансовое состояние играют важную роль в принятии финансовых управленческих решений, поскольку они помогают оценить риски и потенциальные выгоды при планировании результатов деятельности компании.

Главной целью оценки финансовых результатов является выявление резервов для улучшения финансового состояния организации, его рентабельности, ликвидности и платежеспособности, благодаря чему менеджеры компании смогут определить цели компании на предстоящий период. Прогнозные изменения должны помочь компаниям правильно подготовить управленческие решения и гарантировать успешное продолжение деятельности компании.

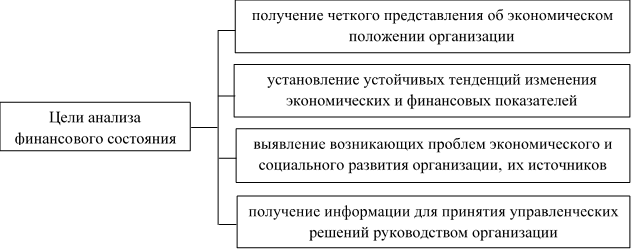

Исходя из этого, при подготовке к экономическому анализу, в первую очередь, необходимо установить цели анализа финансового состояния организации [1]:

Рис. Цели анализа финансового состояния организации

Совокупность данных четырех целей дает возможность приступить к анализу финансово-хозяйственной деятельности предприятия.

Эффективность организации является одной из самых важных переменных в управленческих исследованиях и самым важным показателем успеха компании. Для достижения эффективности бизнеса требуется разработать и внедрить систему показателей для измерения эффективности организации.

Анализ должен проводиться по плану, систематически. Прежде чем принимать определенные решения, важно, чтобы бизнес-менеджеры, которые намереваются преследовать стратегические цели, предвидели влияние, которое решения будут иметь на будущие результаты, и своевременно вносили исправления, когда замечали, что результаты деятельности имеют тенденцию идти в неправильном направлении.

Главным источником информации о финансовых показателях предпринимательской деятельности является финансовая отчетность предприятия. На ее основе проводится оценка деловой активности и финансового состояния предприятия.

Для более наглядного примера воспользуемся отчетностью компании ПАО «Газпром». Место нахождения энергетической компании ПАО «Газпром»: Российская Федерация, г. Москва. По организационно-правовой форме компания «Газпром» является публичным акционерным обществом.

Государство является собственником контрольного пакета акций – 50,002%. Всего в обращении находится 23673512900 обыкновенных акций.

Экспорт продукции «Газпрома» осуществляется через 100% дочернее общество ООО «Газпром экспорт».

Для ПАО «Газпром» стратегически важным является проведение анализа основных технико-экономических показателей, которые отражают тенденции развития предприятия.

Таблица 1

Показатели имущественного положения ПАО «Газпром» за 2018 - 2019гг.

|

Показатели |

Прошлый период, тыс. руб. |

Отчетный период |

Отклонение, тыс. руб. |

Темп роста, % | |

|

В действующих ценах, тыс. руб. |

В сопоставимых ценах, тыс. руб. | ||||

|

Выручка от реал. продукции |

5179549285 |

4758711459 |

5196512913 |

-420837826 |

91,9 |

|

Себестоимость продукции |

2618406690 |

2657654354 |

2902158555 |

+39247664 |

101,5 |

|

Среднегодовая стоимость имущества |

15071468812 |

158320500053 |

17288598658 |

+760581241 |

105,1 |

|

в том числе собственный капитал |

11076519034 |

11334679889 |

12377470439 |

+258160855 |

102,3 |

|

Среднегодовая стоимость основных средств |

7844159735 |

7931211248 |

8660882683 |

+87051514 |

101,1 |

|

Стоимость запасов |

515373228 |

669198423 |

- |

+153825195 |

129,9 |

Рассмотрение показателей данной таблицы позволяет оценить, насколько стабильно предприятие осуществляет свою деятельность.

Анализируя данные таблицы 1, отметим, что рост произошел практически по всем показателям.

Самый большой рост отмечается по показателю стоимости запасов. По сравнению с прошлым годом их число увеличилось на 153825195 тыс. руб. или на 29,9%. При этом, большое количество запасов и их ежегодный рост может свидетельствовать о затоваривании.

Среднегодовая стоимость имущества и в том числе собственный капитал с 2018 по 2019 год увеличились на 5,1 и 2,3 % соответственно. увеличение собственного капитала является позитивным фактором и указывает на рост финансовой устойчивости компании.

В данной ситуации рост показателя себестоимости продукции не является положительным признаком деятельности организации. Увеличение показателя себестоимости за 2018-2019гг. произошло на 39247664 или 1,5%, что отрицательно сказалось на показателе выручки. Размер выручки от реализации продукции сократился на 8,1%. Снижение выручки может в дальнейшем оказаться для организации критичным, если ее будет недостаточно для покрытия затрат.

Все эти данные говорят о том, что размеры предприятия увеличиваются, что демонстрирует некоторую стабильность деятельности организации. Подтверждается это и увеличением среднегодовой стоимости основных средств на 87051513,5 тыс. руб. Тем не менее, организации стоит обратить внимание на структуру затрат. При этом по всем показателям в денежном выражении в сопоставимых ценах отмечается рост по сравнению с показателями прошлого года.

Далее очень важным этапом является оценка показателей финансово-хозяйственной деятельности (табл. 2).

Таблица 2

Показатели финансово-хозяйственной деятельности ПАО «Газпром» за 2017-2019гг., тыс. руб.

|

Наименование показателя |

Годы |

Темп роста, % | ||

|

2017 |

2018 |

2019 | ||

|

Прибыль (убыток) от продаж |

375511399 |

1024124013 |

629113798 |

167,5 |

|

Проценты к получению |

70088367 |

61209361 |

61250581 |

87,4 |

|

Проценты к уплате |

(98052019) |

(100841508) |

(107234197) |

109,4 |

|

Прочие доходы |

735631092 |

1173951615 |

1060079172 |

144,1 |

|

Прочие расходы |

(1231453694) |

(1325782526) |

(1048579909) |

85,2 |

|

Прибыль (убыток) до налогообложения |

198396101 |

11991675085 |

910953483 |

В 4,6 раза |

|

Чистая прибыль (убыток) отчетного периода |

100297977 |

934398300 |

651124114 |

В 6,5 раза |

|

Уровень рентабельности (убыточности), % |

2,3 |

18 |

13,7 |

Х |

|

Фонд оплаты труда |

48447801 |

50879340 |

51907024 |

107,1 |

|

Среднесписочная числ. работников |

467400 |

469600 |

466100 |

99,7 |

|

Среднемесячная з/п |

8,6 |

9,03 |

9,3 |

108,1 |

|

Выручка от продажи товаров, работ, услуг |

4313031616 |

5179549285 |

4758711459 |

110,3 |

|

Себестоимость проданных товаров, работ, услуг |

(2542931768) |

(2618406690) |

(2657654354) |

104,5 |

|

Валовая прибыль |

1770099848 |

2561142595 |

2101057105 |

118,7 |

|

Коммерч. и управленч. расходы |

(1394588449) |

(1537018582) |

(1471943307) |

105,6 |

В предыдущей таблице 1 отмечалось снижение выручки от реализации продукции в отчетном 2019 году по сравнению с 2018 годом. Действительно, в 2018 году рост данного показателя составил 866511609 тыс. руб. или 20,1%. Тем не менее, за анализируемый период 2017 – 2019 гг. выручка организации увеличилась на 10,3%. А прибыль от продаж увеличилась на 67,5%, что в лучшую сторону повлияло на улучшение финансового состояния предприятия.

Также следует отметить показатель, от которого напрямую зависит выручка организации, – себестоимость. За 3 года можно отметить тенденцию к увеличению себестоимости производимой продукции и оказываемых услуг. Себестоимость также складывается из многих показателей по статьям затрат. Повышение такого показателя связано и с увеличением затрат на выплату заработной платы работникам, несмотря на сокращение общей численности сотрудников на 0,3%, в среднем на 3,52% каждый год или на 7,1% за анализируемый период.

Показатель валовой прибыли позволяет определить, сколько денежных средств в итоге получила организация за реализацию продукции и оказание услуг, за вычетом затрат на их производство. За 3 года ПАО «Газпром» удалось увеличить валовую прибыль на 18,7%.

Чистая прибыль – это часть валовой прибыли, которая остается в распоряжении предприятия после выплаты налогов и сборов. [4] С 2017 по 2018 гг. чистая прибыль ПАО «Газпром» выросла в 9 раз. К 2019 году показатель чистой прибыли снизился, однако за исследуемый период увеличилась в 6,5 раза.

Отдельно хотелось бы отметить повышение уровня рентабельности организации.

Далее необходимо рассмотреть показатели, которые будут интересны покупателям, поставщикам, заказчикам и потенциальным инвесторам. Для этого необходимо осуществить анализ финансового состояния организации в целом. Данные показатели позволят оценить перспективы развития организации и оценить уже осуществляющуюся деятельность (табл. 3)

Таблица 3

Экспресс-анализ финансового состояния ПАО «Газпром» за 2017-2019 гг., тыс. руб.

|

Коэффициенты |

2017 |

2018 |

2019 |

|---|---|---|---|

|

Исходные данные: | |||

|

Краткосрочные долговые обязательства |

2026426716 |

1955540509 |

2078766034 |

|

Денежные средства и кратковременные фин. вложения |

962539296 |

114239178 |

81508537 |

|

Дебиторская задолженность |

1740091831 |

2120688193 |

1876595634 |

|

Оборотные активы |

3295137602 |

3830923087 |

3424088958 |

|

Собственный капитал |

10324208370 |

11076519034 |

11334679889 |

|

Основной капитал |

11090031751 |

11916821521 |

12492266539 |

|

Долгосрочные обязательства |

1500004197 |

2099199873 |

1793864976 |

|

Коэффициенты: | |||

|

Абсолютной ликвидности Кал>0,2 |

0,5 |

0,1 |

0,04 |

|

Быстрой ликвидности Кбл>0,7 |

0,84 |

1,1 |

0,9 |

|

Текущей ликвидности Ктл>2 |

2,5 |

3,04 |

2,6 |

|

Обеспеченности собственным оборотным капиталом Кок=0,1 |

-0,2 |

-0,2 |

-0,3 |

|

Восстановления платежеспособности Квп>1 |

1,34 |

1,66 |

1,19 |

|

Утраты платежеспособности Куп=1 |

1,4 |

1,6 |

1,3 |

Анализируя данные таблицы и расчетные коэффициенты, можно отметить, что с течением времени организация теряет способность погашать текущие краткосрочные обязательства за счет денежных средств, хранящихся на расчетном счете.

Подтверждением этому служит тенденция к снижению коэффициента абсолютной ликвидности. За 3 года коэффициент уменьшился с нормального значения в 0,5 до 0,04 или в 12,5 раз.

Тем не менее, организация успешно может погашать свои краткосрочные обязательства посредством реализации ликвидных активов. Коэффициент быстрой ликвидности на протяжении 2017 – 2019 гг. находится в нормальном значении и, более того, вырос в 1,1 раза.

Нормальное значение коэффициента текущей ликвидности дает понять, что организация имеет все возможности погашать краткосрочные обязательства за счет своих оборотных активов. Однако рост данного коэффициента в 2018 году в 1,2 раза уже в следующем году сменяется возвращением значения показателя практически на тот же уровень, что и в 2017 году. Значения следующего коэффициента демонстрируют, что у организации имеются некоторые проблемы с обеспеченностью собственным оборотным капиталом.

Коэффициент восстановления платежеспособности находится в пределах нормального значения. То есть организация способна удерживать показатели текущей ликвидности в течение ближайших 6 месяцев, однако можно предположить ухудшение показателей в ближайшее время, исходя из увеличения показателя утраты платежеспособности ПАО «Газпром».

В заключение разумно будет оценить показатели платежеспособности и финансовой устойчивости организации.

Таблица 4

Показатели платежеспособности и финансовой устойчивости ПАО «Газпром» за 2017-2019 гг.

|

Показатель |

2017 |

2018 |

2019 |

|---|---|---|---|

|

Коэффициент абсолютной ликвидности |

0,5 |

0,1 |

0,04 |

|

Коэффициент текущей ликвидности |

2,5 |

3,04 |

2,6 |

|

Доля оборотных средств в активах, % |

22,9 |

24,3 |

21,5 |

|

Доля собственных оборотных средств в их общей сумме, % |

38,5 |

49,0 |

39,3 |

|

Доля запасов в оборотных активах, % |

16,5 |

13,5 |

19,5 |

|

Коэффициент соотношения заемных и собственных средств |

0,39 |

0,42 |

0,4 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,39 |

0,49 |

0,39 |

|

Доля текущих обязательств в итоге баланса, % |

14,1 |

12,4 |

13,1 |

|

Доля заемного капитала в итоге баланса, % |

28,2 |

29,7 |

28,8 |

|

Коэффициент финансовой устойчивости, % |

85,9 |

87,6 |

86,9 |

Для определения платежеспособности и финансовой устойчивости ПАО «Газпром» за 2017 – 2019 гг. необходимо проанализировать представленные в таблице коэффициенты.

Ранее, в таблице 3 уже отмечалась тенденция к снижению коэффициента абсолютной ликвидности. За 3 года коэффициент уменьшился с нормального значения в 0,5 до 0,04 или в 12,5 раз. Нормальное значение коэффициента текущей ликвидности дает понять, что организация имеет все возможности погашать краткосрочные обязательства за счет своих оборотных активов.

Одним из показателей платежеспособности также является показатель доли оборотных средств в общей величине активов. К 2018 году данный показатель начинает расти, тем не менее, в отчетном году относительно 2017 года, показатель снизился на 1,4%.

Доля запасов в оборотных активов ПАО «Газпром» находится в пределах нормальных значений, то есть организация не имеет проблем с затовариванием или снижением спроса на продукцию и услуги. За 3 года рост данного показателя составил 3%.

Далее коэффициент, который демонстрирует относительное соотношение собственного капитала и заемных средств для финансирования текущих активов. Данный показатель находится ориентировочно на одном уровне в течение трех лет.

Коэффициент финансовой устойчивости определяет долю собственных средств организации в общей сумме источников финансирования [5]. Показатель растет с течением времени, что означает устойчивое финансовое положение организации.

Анализ финансовой устойчивости организации происходит за счет оценки величины активов и пассивов и их структуры. Необходим этот анализ для того, чтобы выразить мнение о том, насколько данное предприятие независимо с финансовой точки зрения, а также определить рост или снижение уровня независимости. Также необходимо оценивать, насколько состояние активов и пассивов отвечает задачам организации.

Любое предприятие стремится повысить эффективность своей хозяйственной деятельности. В первую очередь, для достижения такой цели хозяйствующий субъект планирует действенную стратегию. Также необходимо сформировать систему управленческих решений по оптимальному сочетанию таких показателей как: прибыль, себестоимость и объем производства выпускаемой продукции [3].

Достижение максимальной прибыли и минимизация затрат – одна из основных целей любого коммерческого предприятия. Категория прибыль отражает все аспекты деятельности субъектов хозяйствования и обеспечивает их стабильную работу. Получение и максимизация прибыли дает компании возможность постоянного развития и совершенствования, обеспечивая ей конкурентные преимущества на рынке. Именно правильный и своевременный анализ способствует разработке действенной стратегии и позволяет организации скорректировать свою деятельность в направлении повышения эффективности производства.

Оценка эффективности компании определяется как широкий и многофункциональный процесс, который объединяет все ее существенные показатели эффективности таким образом, что позволяет оценивать эффективность, обеспечивает постоянный процесс управления компанией, создание стоимости, корректировку и быстрое реагирование, которое приведет к улучшению и росту компании.