Стоимость расчётов для хозяйствующих субъектов с участием небанковских платёжных посредников следует рассматривать как выражение расходов, связанных с доступом к платёжной услуге, проведением операции и обслуживанием результата платежа. В отличие от цены товара или услуги, стоимость расчёта возникает из самой организации платежа и отражает плату за работу участников, которые обеспечивают приём распоряжения, обработку операции, зачисление средств и предоставление сведений о платеже. Для хозяйствующего субъекта ключевое значение имеет итоговая величина расходов на расчёт, поскольку она влияет на маржинальность сделки, выбор способа оплаты и условия взаимодействия с контрагентом [1]. Иными словами, стоимость расчётов для хозяйствующих субъектов с участием небанковских платёжных посредников – это все расходы организации на подключение к платёжному сервису, проведение платежа, зачисление средств и получение сведений о завершении расчёта.

В составе стоимости расчётов выделяются несколько экономических элементов (табл. 1).

Таблица 1

Элементы стоимости расчётов хозяйствующих субъектов с участием небанковских платёжных посредников (авторская разработка)

Элемент стоимости | Экономическое содержание | Стадия возникновения | Значение для хозяйствующего субъекта |

Плата за подключение | Расходы на доступ к платёжному сервису и первичную интеграцию | Начало работы с сервисом | Входной расход до проведения платежей |

Комиссия за операцию | Плата за проведение платежа и обработку распоряжения | Проведение платежа | Основной переменный расход по расчётам |

Процент от суммы платежа | Удержание части суммы операции по установленной ставке | Проведение платежа или зачисление средств | Зависимость расходов от объёма продаж или платежей |

Фиксированная плата за транзакцию | Постоянная сумма за одну операцию вне зависимости от размера платежа | Проведение платежа | Рост удельных расходов при малых суммах платежей |

Абонентская плата | Регулярный платёж за обслуживание сервиса | Период обслуживания | Постоянный расход, не зависящий от числа операций |

Плата за ускоренное зачисление | Дополнительная плата за сокращение срока поступления средств | Зачисление средств | Снижение временного разрыва между оплатой и доступом к средствам |

Плата за возврат платежа | Расходы на обратную операцию по ранее проведённому платежу | Возврат средств | Увеличение расходов при отмене сделки или ошибке платежа |

Плата за оспаривание операции | Расходы на рассмотрение спорной операции и сопровождение претензии | После проведения платежа | Дополнительные расходы при конфликте с клиентом или контрагентом |

Плата за расширенную отчётность | Расходы на получение детализированных сведений о платежах | Сопровождение расчётов | Повышение прозрачности расчётов и качества учёта |

Плата за технологическую интеграцию | Расходы на соединение платёжного сервиса с сайтом, приложением или учётной системой | Подключение и обслуживание | Встраивание расчётов в продажи, учёт и документооборот |

Комиссия за операцию отражает плату за проведение платежа, плата за подключение характеризует расходы на вход в сервис, абонентская плата связана с регулярным обслуживанием, расходы на возврат или оспаривание платежа возникают после первоначального исполнения операции. Отдельную группу образуют расходы на ускоренное зачисление средств, расширенную отчётность, доступ к сведениям о статусе платежа и технологическую интеграцию платёжного сервиса с учётной системой хозяйствующего субъекта [10, с. 214-231]. Размер расходов зависит от того, какую работу выполняют небанковские платёжные посредники в конкретной операции. Если сервис обеспечивает только приём распоряжения и передачу сведений, экономическое содержание платы связано с информационным сопровождением расчёта. Если небанковские платёжные посредники участвуют в приёме электронных средств платежа, обработке операции, маршрутизации сведений и обеспечении зачисления средств, стоимость расчёта включает в себя плату за более широкий объём функций [7, с. 117-152]. Следует отметить, что значение платы за цифровой доступ к расчётам в значительной степени усилило развитие финтех-сервисов, поскольку хозяйствующий субъект оплачивает возможность интегрировать платёжную услугу в продажи, документооборот и обслуживание клиентов [3, с. 14-21].

В рамках настоящего исследования под стоимостью расчётов для хозяйствующих субъектов с участием небанковских платёжных посредников предлагается понимать денежную оценку расходов на подключение к платёжному сервису, проведение и сопровождение платёжной операции, зачисление средств, возврат или оспаривание платежа, получение сведений о статусе расчёта и технологическое взаимодействие с участниками инфраструктуры платежей. Данное понимание позволяет отделить комиссию за операцию от полной стоимости расчёта, так как хозяйствующий субъект несёт расходы на весь комплекс действий, связанных с исполнением денежного обязательства [2, с. 102-111]. На формирование стоимости расчётов может влиять множество факторов. На основе анализа релевантной научной литературы можно выделить основные их них (табл. 2).

Таблица 2

Факторы формирования комиссионной структуры небанковских платёжных посредников (авторская разработка)

Фактор | Содержание | Проявление в расчётах | Влияние на комиссию |

Вид платёжного инструмента | Различие технологии платежа и состава участников операции | Карта, электронный кошелёк, перевод со счёта, мобильный платёж, электронный банкинг | Различие ставки комиссии и платы за обработку операции |

Доступ к инфраструктуре платежей | Способ подключения небанковских платёжных посредников к системе платежей | Косвенное подключение с участием банка или прямое подключение к системе платежей | Изменение расходов на банковский канал, клиринг, расчёт и технологическое соединение |

Количество участников расчёта | Распределение функций между несколькими организациями | Участие банка, оператора инфраструктуры платежей, платёжной системы, цифрового сервиса | Рост платы за обработку, маршрутизацию, подтверждение и сопровождение операции |

Скорость зачисления средств | Срок поступления денежных средств получателю | Обычное или ускоренное зачисление | Дополнительная плата за сокращение срока поступления средств |

Возврат и оспаривание операции | Дополнительные действия после первоначального платежа | Возврат средств, отмена операции, претензионное сопровождение | Появление платы за обратную операцию и рассмотрение спорного платежа |

Объём операций | Количество платежей и оборот хозяйствующего субъекта | Массовые платежи, регулярные продажи, малое число операций | Снижение ставки при большом объёме или рост удельных расходов при обычной плате |

Статус клиента | Индивидуальные условия обслуживания в зависимости от профиля клиента | Стандартный тариф или договорные условия для крупного клиента | Различие ставки комиссии, платы за отчётность и срока зачисления |

Валюта платежа | Наличие конвертации и трансграничного обслуживания | Валютный перевод, обмен валюты, участие банка-корреспондента | Комиссия за перевод, плата за обмен валюты и международные расходы |

Технологическое взаимодействие | Интеграция сервиса с цифровыми и системами хозяйствующего субъекта | Подключение сайта, приложения, электронного кошелька, личного кабинета или учётной системы | Плата за интеграцию, тестирование, обмен данными и сопровождение решения |

Стоимость расчётов хозяйствующих субъектов различается прежде всего из-за вида платёжного инструмента. Карточная операция, платёж с электронного кошелька, перевод со счёта, операция в электронном банкинге и платёж в мобильном сервисе – все эти инструменты обладают разной технологией подтверждения, состав участников и порядок зачисления средств. Поэтому один и тот же платёж по экономическому основанию может иметь разную цену для организации, если небанковские платёжные посредники используют разные каналы проведения операции [9, с. 1-16].

Нельзя не отметить значимость способа доступа к инфраструктуре платежей. Способ доступа к инфраструктуре платежей влияет на стоимость иначе, чем вид платёжного инструмента. Косвенное подключение небанковских платёжных посредников к системе платежей обычно сохраняет расходы, связанные с банковским каналом, обслуживанием счёта и подтверждением операции. В рамках прямого подключения зависимость от банка уменьшается, однако переносит часть расходов на соблюдение правил участия, технологическое соединение с системой платежей и обслуживание клиринга, что для хозяйствующего субъекта выражается в сроках зачисления, составе тарифа и наличии дополнительных платежей за инфраструктурное обслуживание [7, с. 117-152].

Количество участников в цепочке расчётов влияет на стоимость потому, что каждый участник выполняет отдельную функцию и включает её в цену обслуживания. В расчёте могут участвовать небанковские платёжные посредники, банк, оператор инфраструктуры платежей, платёжная система, цифровой сервис, процессинговая организация. И чем сложнее состав участников, тем выше вероятность появления платы за обработку, маршрутизацию, подтверждение операции, информационное сопровождение и технологическое соединение сервисов [6, с. 182-213].

Ещё одним фактором стоимости выступает скорость зачисления средств образует. В практике деятельности хозяйствующего субъекта ускоренное поступление денежных средств уменьшает временной разрыв между продажей и доступом к денежным средствам, поэтому небанковские платёжные посредники могут выделять ускоренное зачисление в отдельный тариф. Экономический смысл такой платы состоит в компенсации дополнительных операций по сравнению, подтверждению, взаимодействию с каналом расчётов и обслуживанию повышенной срочности платежа [10, с. 214-231].

Расходы возрастают в ситуациях возврата платежа, отмены операции и оспаривания списания. Возврат связан с обратным проведением операции, проверкой основания, изменением сведений в учёте и повторным обменом сообщениями между участниками расчёта. Оспаривание операции добавляет расходы на сопровождение претензии, проверку подтверждающих данных и коммуникацию с платёжным сервисом. Поэтому для хозяйствующего субъекта важна как ставка за успешный платёж, так и цена операций после первоначального зачисления средств [2, с. 102-111].

Однако объём операций влияет на комиссионную структуру неоднозначно. При высокой частоте платежей небанковские платёжные посредники могут снижать ставку за одну операцию, поскольку расходы на технологическое обслуживание распределяются на большее число платежей. При малом числе операций фиксированная плата за транзакцию или абонентское обслуживание увеличивает удельные расходы хозяйствующего субъекта. Как верно отмечает В.В. Ковалев, в финансовом менеджменте подобные расходы следует соотносить с оборотом денежных средств и маржинальностью продаж [1].

Также на стоимости расчётов отражается статус клиента. Так, для крупного хозяйствующего субъекта с регулярным оборотом платежей возможны индивидуальные условия обслуживания, более низкая ставка комиссии, расширенный доступ к отчётности и иной порядок зачисления. Для малого бизнеса стоимость чаще складывается из стандартного тарифа, платы за подключение и комиссии по каждой операции. Различие объясняется объёмом операций, уровнем риска для платёжного сервиса и расходами на обслуживание клиента [4, с. 1-33].

Валютная составляющая повышает стоимость расчёта вследствие конвертации, участия дополнительных организаций, соблюдения правил трансграничного платежа и расширенной проверки сведений об операции. Для хозяйствующего субъекта валютный платёж обычно связан с комиссией за перевод, платой за обмен валюты, расходами на банк-корреспондент или иной расчётный канал. Небанковские платёжные посредники в таких операциях могут снижать стоимость доступа к сервису, однако итоговая цена расчёта зависит от инфраструктуры платежей и правил международного обслуживания [5, с. 1-35].

Заметная часть стоимости связана с технологическим взаимодействием хозяйствующего субъекта и платёжного сервиса. Для того, чтобы подключить сайт, мобильное приложение, электронный кошелек, личный кабинет или учётную систему требуются затраты на интеграцию, тестирование, обмен данными и сопровождение программного решения. Цифровая часть услуги предоставляет небанковским платёжным посредникам отдельный источник выручки. Хозяйствующий субъект платит за проведение платежа, интеграцию расчёта в продажи и учёт, сопровождение возвратов, передачу сведений о статусе операции и обслуживание покупателя после оплаты [8, с. 1-20].

Рассмотренные факторы объясняют различия в стоимости расчётов, однако для анализа комиссионной структуры важно также определить, между какими участниками распределяется плата, включённая в тариф небанковских платёжных посредников.

Комиссия в расчётах с участием небанковских платёжных посредников редко совпадает с доходом одного участника. В практике хозяйствующего субъекта она часто выглядит как единый тариф, однако внутри него могут находиться плата небанковских платёжных посредников, вознаграждение банка, стоимость обработки операции, расходы на инфраструктуру платежей и плата цифрового сервиса. Поэтому анализ комиссионной структуры должен раскрывать внутреннее распределение стоимости расчёта, которое объясняет различие тарифов при внешне сходных платёжных услугах [10, с. 214-231].

На практике небанковские платёжные посредники обычно удерживают ту часть комиссии, которая связана с доступом клиентов к услуге, обработкой распоряжения, сопровождением операции и предоставлением сведений о платеже. Данная часть тарифа отражает сервисную сторону расчёта: подключение хозяйствующего субъекта, обслуживание личного кабинета, работу с возвратами, передачу уведомлений, взаимодействие с учётной системой. Следует отметить, что значение сервисной выручки усиливает рост сегмента платёжных технологий (PayTech – payment technologies), что связано с тем, что небанковские платёжные посредники конкурируют с банками за удобство подключения и скорость обслуживания [10, с. 214-231].

Банк или расчётный центр участвует в распределении комиссии тогда, когда исполнение платежа связано со счётом, расчётным каналом, зачислением средств или подтверждением операции. Внешне хозяйствующий субъект может видеть один тариф небанковских платёжных посредников, однако в экономическом составе тарифа присутствуют расходы на банковскую часть расчёта. Зависимость небанковских платёжных посредников от банка увеличивает долю стоимости, связанную с банковским обслуживанием и доступом к расчётному каналу [8, с. 1-20].

Платёжная система также включается в стоимость расчёта за счёт правил участия, обработки платёжных сообщений, клиринга и расчёта между участниками. В тарифе хозяйствующего субъекта данная часть обычно скрыта, поскольку её не всегда показывают, как отдельную позицию в договоре. Тем не менее плата за участие платёжной системы влияет на ставку комиссии, особенно по операциям с картами, электронными средствами платежа и массовыми платежами в электронной коммерции [7, с. 117-152].

Оператор инфраструктуры платежей добавляет к стоимости расчёта технологический компонент (процессинг, проверка параметров операции, передача статуса платежа, обработка отказов, возвраты и технические сообщения). Для хозяйствующего субъекта данная часть расходов проявляется в плате за транзакцию, тарифе за обработку операции, стоимости интеграции или комиссии за дополнительные сведения о платеже. Небанковские платёжные посредники включают такие расходы в собственный тариф, поскольку инфраструктурная обработка нужна для доведения операции до расчётного завершения [6, с. 182-213].

Также участвовать в распределении комиссии, особенно в электронной коммерции, мобильных приложениях и платформах продаж, может цифровой сервис. Плата в этом случае связана с размещением платёжного интерфейса, передачей данных о заказе, уведомлением клиента, обслуживанием возврата и соединением платежа с учётом хозяйствующего субъекта. Цифровая часть услуги предоставляет небанковским платёжным посредникам отдельный источник выручки – хозяйствующий субъект платит за проведение платежа, интеграцию расчёта в продажи и учёт, сопровождение возвратов, передачу сведений о статусе операции и обслуживание покупателя после оплаты [8, с. 1-20].

Распределение комиссии зависит от того, кто фактически несёт нагрузку по обслуживанию операции. При простом переводе основная стоимость концентрируется вокруг проведения платежа и зачисления средств. В электронной коммерции значимыми являются авторизация, защита от ошибочных операций, передача сведений магазину и сопровождение возвратов. В сервисах электронных денежных средств часть стоимости связана с учётом остатка, распоряжением средствами и погашением электронных денежных средств [2, с. 102-111].

Дискуссионным остаётся вопрос о том, насколько единый тариф отражает реальную стоимость расчёта. Действительно, для хозяйствующего субъекта единая ставка удобна, поскольку она упрощает планирование расходов, однако в контексте анализа финансового механизма расчётов такой тариф недостаточен, поскольку он скрывает участие банка, платёжной системы, оператора инфраструктуры платежей и цифрового сервиса. Как следствие, комиссионная структура должна рассматриваться как распределение доходов и расходов между участниками, выполняющими разные функции в рамках одной операции [3, с. 14-21].

Комиссионная структура небанковских платёжных посредников таким образом отражает экономику расчёта глубже, чем отдельная ставка комиссии. Один платёж может включать в себя сервисную, банковскую, инфраструктурную, технологическую и информационную части стоимости. Практическая оценка тарифа должна показывать состав оплачиваемых действий, соотношение постоянной и переменной части расходов, зависимость платы от объёма операций и распределение комиссионного потока между небанковскими платёжными посредниками, банком, платёжной системой, оператором инфраструктуры платежей и цифровым сервисом.

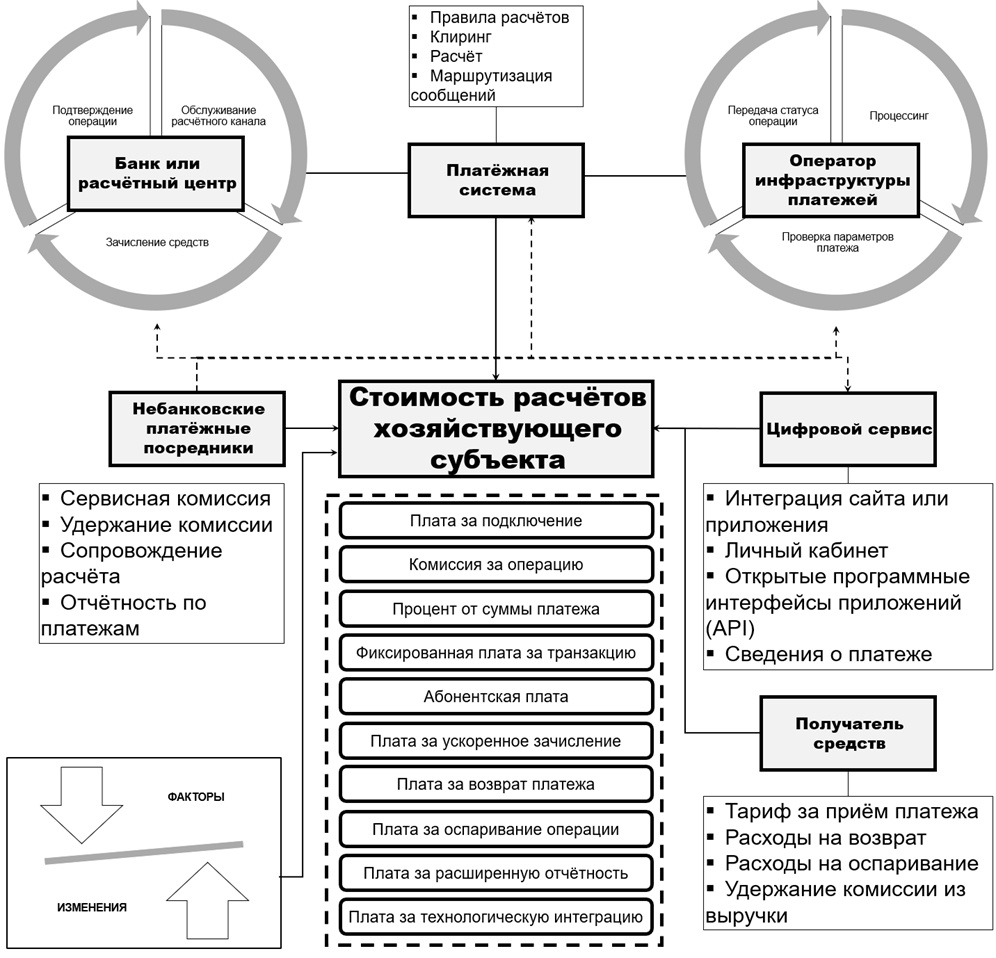

На основании анализа элементов стоимости расчётов, факторов формирования комиссии и распределения платы между участниками расчёта предлагается авторская модель формирования стоимости расчётов хозяйствующего субъекта с участием небанковских платёжных посредников (рис.). Смысл модели состоит в том, что стоимость расчёта рассматривается как совокупность расходов, которые появляются из-за участия нескольких сторон в обслуживании платежа.

В центре модели находится стоимость расчётов хозяйствующего субъекта, потому что организация оплачивает подключение к сервису, проведение платежа, зачисление средств, возврат платежа, оспаривание операции, расширенную отчётность и технологическую интеграцию.

Небанковские платёжные посредники в данной модели выступают основным получателем и распределителем комиссионного потока – они удерживают сервисную комиссию, сопровождают расчёт, предоставляют отчётность по платежам и передают часть стоимости тем участникам, которые обеспечивают банковское сопровождение, правила системы платежей, обработку операции и цифровой доступ.

Банк или расчётный центр включается в стоимость за счёт обслуживания расчётного канала, подтверждения операции и зачисления средств, платёжная система – за счёт правил расчётов, клиринга, расчёта и маршрутизации сообщений, оператор инфраструктуры платежей – за счёт процессинга, проверки параметров платежа и передачи статуса операции, цифровой сервис – за счёт интеграции сайта или приложения, личного кабинета, открытых программных интерфейсов приложений и сведений о платеже. Получатель средств также влияет на итоговую стоимость, поскольку тариф за приём платежа, расходы на возврат, расходы на оспаривание и удержание комиссии из выручки могут быть заложены в условия обслуживания.

Рис. Модель формирования стоимости расчётов с участием небанковских платёжных посредников

Отдельный блок факторов показывает, что стоимость может меняться под влиянием вида платёжного инструмента, скорости зачисления, объёма операций, валюты платежа и уровня технологического взаимодействия. Поэтому предложенная модель раскрывает стоимость расчётов как результат соединения трёх элементов: состава платных действий, распределения комиссионного потока и влияния факторов, которые меняют тариф, что соответствует положению о том, что стоимость расчётов для хозяйствующих субъектов с участием небанковских платёжных посредников должна раскрываться как совокупность комиссионных и сопутствующих расходов, возникающих на разных стадиях подключения к платёжному сервису, проведения операции и обслуживания расчётного канала.

Таким образом, стоимость расчётов хозяйствующих субъектов с участием небанковских платёжных посредников зависит от всей организации платежа, поскольку единый тариф обычно включает в себя несколько разных расходов. Внутри него могут находиться плата за подключение, комиссия за операцию, плата за зачисление средств, расходы на возврат платежа, расходы на оспаривание операции, плата за отчётность и технологическую интеграцию. Поэтому для оценки стоимости расчёта недостаточно сравнить процент комиссии у разных небанковских платёжных посредников – необходимо видеть, какие действия входят в тариф и какие расходы появляются после проведения платежа.

Стоит отметить, что полученные результаты связаны с моделями движения денежных потоков. Стоимость расчёта меняется в зависимости от того, сколько участников включено в платёж, какую роль выполняют небанковские платёжные посредники, используется ли банк или расчётный центр, участвует ли платёжная система, оператор инфраструктуры платежей и цифровой сервис. Чем сложнее участие этих элементов, тем больше оснований для распределения комиссии между несколькими участниками расчёта. Соответственно, комиссионная структура небанковских платежных посредников отражает экономическую сторону всей цепочки расчётов.

Анализ стоимости расчётов показывает, что действующий финансовый механизм расчётов хозяйствующих субъектов с участием небанковских платёжных посредников нуждается в оценке прозрачности тарифов, состава оплачиваемых действий и распределения ответственности за платёж. Если хозяйствующий субъект видит только итоговую ставку комиссии, он не всегда может определить, какая часть расходов связана с сервисом, банковским каналом, инфраструктурой платежей, цифровым доступом или возвратом платежа.

.png&w=640&q=75)