В современных условиях проблема обеспечения финансовой безопасности организации приобретает особую значимость, поскольку финансовая безопасность хозяйствующего субъекта выступает не только как состояние защищенности его финансовых интересов, ресурсов и результатов деятельности, но и как необходимое условие устойчивого функционирования, сохранения платежеспособности, инвестиционной привлекательности и способности к дальнейшему развитию.

Актуальность данной проблематики обусловлена тем, что в условиях высокой изменчивости внешней среды, роста стоимости заемных ресурсов, усиления рыночной конкуренции, нестабильности спроса и повышения вероятности долговых и расчетных дисбалансов даже экономически крупные организации сталкиваются с риском ухудшения финансового состояния, снижения ликвидности, роста долговой нагрузки и потери финансовой устойчивости [1, 3].

Финансовая безопасность организации не может рассматриваться изолированно от категории экономической безопасности. Нормативное понимание категории безопасности закреплено в Федеральном законе от 28.12.2010 № 390-ФЗ «О безопасности» [2], а более конкретное определение содержится в Указе Президента Российской Федерации от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года», согласно которому экономическая безопасность рассматривается как состояние защищенности экономики от внешних и внутренних угроз, при котором обеспечиваются экономический суверенитет, единство экономического пространства и условия для реализации стратегических национальных приоритетов [1].

На уровне хозяйствующего субъекта экономическую безопасность правомерно понимать как такое состояние организации, при котором обеспечиваются защита ее ресурсов, устойчивость функционирования, способность противостоять угрозам и возможность достижения долгосрочных целей развития [2].

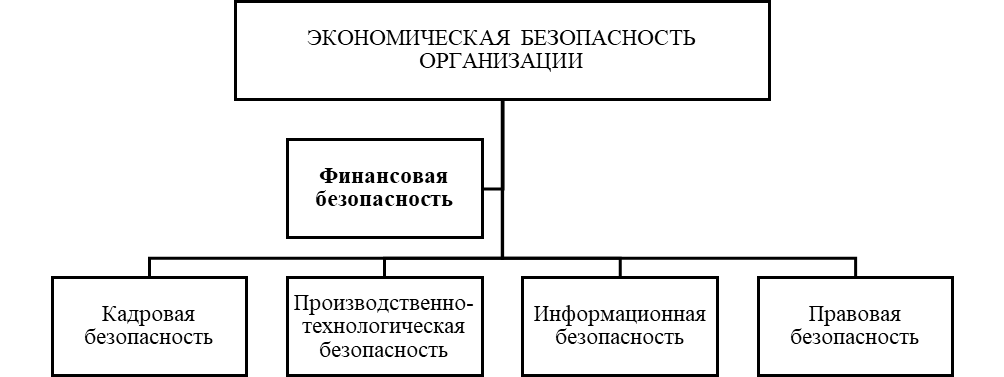

Рис. 1. Взаимосвязь экономической и финансовой безопасности организации

В научной литературе финансовая безопасность трактуется по-разному, что представлено в таблице.

Таблица

Подходы различных авторов к определению финансовой безопасности организации

Автор | Содержание подхода |

В. И. Авдийский | Финансовая безопасность понимается как обеспеченность финансовыми ресурсами и институтами, регулирующими хозяйственную деятельность и финансовые отношения в рамках правового поля, что создает условия для устойчивости и предупреждения угроз [6]. |

Б. В. Губин, В. К. Сенчагов, В. И. Павлов | Финансовая безопасность связывается с наличием достаточных финансовых ресурсов для решения задач обеспечения безопасности [10]. |

О. Н. Бадаева, Е. В. Цупко | Финансовая безопасность трактуется как такое финансовое состояние предприятия, при котором оно способно противостоять существующим и возникающим угрозам его финансовых интересов [7, с. 71-83]. |

И. А. Бланк | Финансовая безопасность определяется через наиболее эффективное использование корпоративных ресурсов, выраженное в оптимальных значениях прибыльности, рентабельности, структуры капитала, ликвидности и рыночных параметров развития [8]. |

Р. С. Папехин | Финансовая безопасность рассматривается как комплексное понятие, отражающее такое состояние финансов, при котором предприятие способно стабильно развиваться и противостоять внутренним и внешним угрозам [15]. |

Л. А. Запорожцева | Под финансовой безопасностью понимается стабильная защищенность производственно-финансовой деятельности от реальных и потенциальных внутренних и внешних угроз в целях обеспечения текущего и перспективного развития [11]. |

Е. В. Каранина | Финансовая безопасность организации рассматривается как многоуровневая категория, отражающая состояние защищенности финансовых интересов и устойчивость развития субъекта в изменяющейся среде [12]. |

А. Ю. Сергеев, И. А. Сергеева | Финансовая безопасность понимается как способность предприятия поддерживать финансовое равновесие и эффективность при наличии рисков, удовлетворять потребность в ресурсах и обеспечивать защиту от внутренних и внешних угроз [16]. |

Следовательно, финансовую безопасность организации целесообразно определять как такое состояние ее финансовой системы и такую способность финансового управления, при которых обеспечиваются защищенность приоритетных финансовых интересов, устойчивость к внутренним и внешним угрозам, достаточность и эффективное использование финансовых ресурсов, поддержание платежеспособности, ликвидности и финансовой устойчивости, а также создание условий для стабильного функционирования и долгосрочного развития [8, 12, 15, 16].

Логическим продолжением анализа сущности финансовой безопасности выступает исследование угроз, способных ее нарушить. Финансовая безопасность не существует вне среды риска, неопределенности и противоречий, возникающих в процессе формирования, распределения и использования финансовых ресурсов, поэтому постановка вопроса о финансовой безопасности приобретает научный смысл только тогда, когда определяется, какие именно явления, процессы и действия способны нарушить устойчивость финансовой системы организации, ослабить ее платежеспособность, ухудшить структуру капитала, вызвать потери доходов, снизить инвестиционный потенциал и поставить под сомнение возможность устойчивого развития [9, с. 21-26].

Следует учитывать, что понятия «опасность», «вызов», «угроза» и «риск» не тождественны. В Стратегии экономической безопасности Российской Федерации, утвержденной Указом Президента Российской Федерации от 13.05.2017 № 208 «О Стратегии экономической безопасности Российской Федерации на период до 2030 года», закреплено, что вызовы экономической безопасности представляют собой совокупность факторов, способных при определенных условиях привести к возникновению угрозы, а угроза экономической безопасности понимается как совокупность условий и факторов, создающих прямую или косвенную возможность нанесения ущерба национальным интересам в экономической сфере [1].

В научной литературе угроза финансовой безопасности трактуется как совокупность факторов, условий и действий, препятствующих полной реализации финансовых интересов организации и создающих возможность причинения прямого или косвенного экономического ущерба. Н. В. Бондарчук рассматривает угрозы финансовым интересам предприятия как такие факторы, условия и действия, которые препятствуют полной реализации этих интересов в процессе развития предприятия [9, с. 21-26].

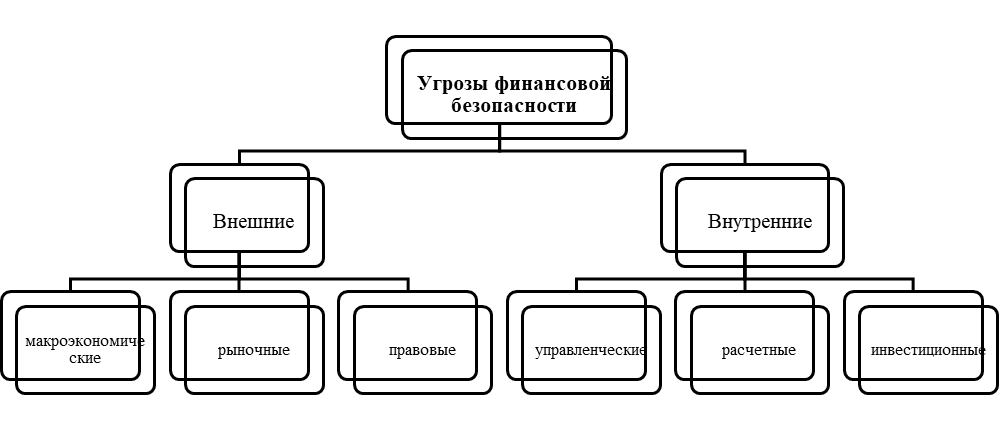

Внешние угрозы формируются вне самой организации и не контролируются ею в полном объеме, которые возникают в макроэкономической, институциональной, правовой, конкурентной, кредитно-финансовой, информационной и технологической среде [3, 4, 5].

Внутренние угрозы, напротив, формируются внутри самой организации и во многом обусловлены качеством корпоративного управления, финансовой политики и системы внутреннего контроля и проявляются в ошибках финансового планирования, неэффективной структуре активов и обязательств, чрезмерной зависимости от заемного капитала, отсутствии контроля за дебиторской задолженностью, нерациональном распределении денежных потоков, искажении бухгалтерской информации, злоупотреблениях со стороны персонала, утрате финансовой дисциплины и слабости механизмов антикризисного реагирования [13]. На рисунке 2 представлена классификация угроз финансовой безопасности организации по источнику возникновения.

Рис. 2. Классификация угроз финансовой безопасности организации по источнику возникновения

Помимо деления на внешние и внутренние, угрозы целесообразно классифицировать по степени определенности возникновения на реальные и потенциальные, по характеру воздействия – на прямые и косвенные, по времени – на текущие и стратегические, однако наибольшую прикладную ценность имеет систематизация угроз по объекту финансового воздействия. В этом случае выделяются угрозы ликвидности и платежеспособности, финансовой устойчивости, прибыли и рентабельности, денежных потоков, инвестиционной деятельности, дебиторской и кредиторской задолженности, учета и отчетности, информационно-финансовой сферы, правовой дисциплины, а также кризисного финансового состояния и банкротства [11; 16].

Е. В. Ядренникова и Н. Л. Савченко подчеркивают, что задача анализа финансово-экономической деятельности состоит в формировании системы показателей, позволяющей получить объективное представление о финансовом состоянии хозяйствующего субъекта, прежде всего о размещении и использовании имущества, структуре источников финансирования, расчетах с дебиторами и кредиторами, эффективности деятельности и возможных признаках кризиса [17]. О. А. Малиновская и А. С. Шиндорикова отмечают, что методы анализа финансовой составляющей экономической безопасности должны обеспечивать не только фиксацию текущего состояния предприятия, но и выявление угроз через исследование динамики финансовых потоков, структуры капитала, результатов деятельности и факторов риска. А. С. Микаева и К. А. Соболев рассматривают финансовый анализ как инструмент обеспечения экономической безопасности, подчеркивая, что именно через него выявляются опасные тенденции и формируются управленческие решения по укреплению устойчивости предприятия [14].

Таким образом, методические подходы к оценке финансовой безопасности организации и выявлению угроз представляют собой взаимосвязанную систему аналитических процедур, основанных на официальной бухгалтерской отчетности, коэффициентном и индикативном анализе, исследовании денежных потоков, моделях кризисной диагностики и интегральных методиках.