.png&w=384&q=75)

Введение

Расширение цифровых платежей и мобильного доступа изменило характер взаимодействия пользователя с финансовой системой. По данным Global Findex 2025 г., в развивающихся экономиках доля лиц, совершавших или получавших цифровые платежи, выросла с 55% в 2021 г. до 62% в 2024 г., а доля лиц, хранивших сбережения на финансовом счете, достигла 40% [1]. Это указывает на то, что цифровой финансовый сервис стал основной средой принятия финансовых решений.

В инвестиционном сегменте доступ к активам, рыночной информации и операциям все чаще осуществляется через интерфейс платформы. Крупнейшие цифровые платформы уже обслуживают многомиллионную аудиторию и значительные объемы активов [2, 3, 4, 5]. В этих условиях интерфейс выступает механизмом представления информации о стоимости, риске, статусе операции и последовательности действий пользователя. При этом интерфейс не только передает сведения, но и влияет на поведение инвестора.

Цель статьи состоит в анализе визуального интерфейса инвестиционной платформы как фактора прозрачности цифрового финансового сервиса.

Интерфейсная прозрачность как архитектурное свойство инвестиционной платформы

Под интерфейсной прозрачностью понимается способность визуального слоя платформы переводить внутренние данные, статусы и ограничения сервиса в наблюдаемую и сопоставимую форму. Для инвестиционной платформы это означает ясное отображение цены, комиссий, этапа исполнения операции, структуры портфеля, уровня риска и возможности последующей проверки действия.

Пользователь взаимодействует не с самой рыночной инфраструктурой, а с ее визуальным представлением. Поэтому прозрачность определяется не только объемом данных, но и способом их отображения [6, с. 40-46].

Интерфейсная прозрачность включает несколько взаимосвязанных контуров: рыночный, транзакционный, портфельный и операционный. Они охватывают читаемость котировок, понятность стоимости и маршрута сделки, сопоставимость структуры и риска портфеля, а также корректность статусов, уведомлений и истории действий. Для цифровых сервисов показано, что предсказуемость пользовательского пути и прозрачность статусов снижают когнитивную нагрузку и повышают управляемость взаимодействия [7, с. 145-151]. Логика формирования такой прозрачности представлена на рисунке 1.

Рис. 1. Контур формирования интерфейсной прозрачности цифровой инвестиционной платформы

Схема показывает, что прозрачность не сводится к отдельному экрану с графиком или карточкой актива. Она формируется как результат последовательного преобразования данных: от рыночного события и внутреннего расчета к визуальному представлению, подтверждению действия и последующей проверке результата. Существенную роль играет обратная связь, при которой пользовательские действия вызывают новые расчеты и изменения статусов, а логирование и аналитика позволяют объяснить последствия совершенных операций.

Такой подход особенно важен для платформ, где в одном интерфейсе совмещены инвестиционные, платежные и сберегательные сценарии. Непрозрачность может возникать даже при формальной полноте данных, если комиссия раскрывается слишком поздно, статус исполнения отображается с задержкой, а риск показывается без связи с ожидаемой доходностью. В подобных случаях интерфейс создает видимость контроля, но не обеспечивает проверяемость решения. Поэтому прозрачность должна рассматриваться как свойство всей цепочки: данные, расчет, визуализация, подтверждение и история операции.

Следовательно, визуальный интерфейс инвестиционной платформы представляет собой самостоятельный слой цифрового финансового сервиса. Он обеспечивает не только доступ к операции, но и условия для сопоставления альтернатив, понимания стоимости действия и восстановления логики уже совершенной операции. В этом смысле интерфейсная прозрачность выступает механизмом снижения информационной асимметрии.

Платформенные практики визуализации и масштаб цифрового взаимодействия

Современные инвестиционные платформы действуют в условиях масштабного цифрового взаимодействия, при котором интерфейс становится основным средством представления финансовой информации пользователю. Именно через него воспринимаются цена, статус операции, уровень риска и последовательность действий, что определяет общее понимание логики сервиса.

С ростом аудитории, объема операций и продуктового охвата возрастает значение единообразия визуальной структуры, обозначения статусов и способов раскрытия ключевых параметров. Поэтому прозрачность инвестиционного сервиса должна обеспечиваться не на уровне отдельных экранов, а на уровне устойчивых интерфейсных решений, воспроизводимых в различных пользовательских сценариях. Сопоставление масштаба платформ и типовых требований к интерфейсной прозрачности представлено в таблице.

Таблица

Публичные показатели масштаба и интерфейсные требования отдельных цифровых финансовых платформ [2, 3, 4, 5]

Платформа | Публичный показатель масштаба | Контекст цифрового взаимодействия | Требование к прозрачности интерфейса |

Robinhood | 27 млн клиентов с пополненными счетами и 324 млрд долларов совокупных активов | Высокая частота сделок и быстрое подтверждение действий | До подтверждения должны быть понятны цена, комиссия, статус исполнения и режим продукта |

Coinbase | 376 млрд долларов активов на платформе и 1,2 трлн долларов годового торгового оборота | Многоактивная среда и повышенная волатильность | Необходимы различение торгового, сетевого и кастодиального статуса, ясное отображение издержек и рисков |

Fidelity | 43,4 млн уникальных цифровых пользователей и 18 трлн долларов активов под администрированием | Сложные сценарии планирования и долгий горизонт решения | Требуются сопоставимость показателей портфеля, история действий, документируемость и ясное раскрытие параметров |

Revolut | 68,3 млн розничных клиентов и 67,5 млрд долларов клиентских остатков | Интеграция банковских, платежных и инвестиционных сценариев в одном приложении | Критична согласованность терминов, переходов и статусов между разными финансовыми продуктами |

Из таблицы 1 следует, что на платформах с высокой скоростью операций особое значение приобретает предсделочная прозрачность: пользователю необходимо понимать не только доступное действие, но и его последствия после подтверждения. В приложениях, объединяющих платежные, банковские и инвестиционные функции, возрастает роль межэкранной согласованности, поскольку непрозрачность нередко возникает при переходе между различными сервисными модулями. Для зрелых инвестиционных сервисов с крупными объемами активов решающим становится не количество визуальных элементов, а проверяемость показателей и возможность восстановить историю принятого решения. При этом приведенные метрики следует рассматривать как публичные показатели масштаба, а не как основу для прямого сопоставления платформ.

Это позволяет точнее определить функциональную роль визуализации в инвестиционном сервисе. Исследования, посвященные влиянию визуального представления данных на решения в сфере децентрализованных финансов, а также работы о связи маркетинговой аналитики с визуальными интерфейсами в процессах продаж и инвестиционного выбора, показывают, что интерфейс влияет на решение не только содержанием данных, но и порядком их предъявления, сопоставимостью и аналитической ясностью [8, с. 62-70]. Поэтому интерфейсная прозрачность предполагает объединение визуализации, аналитики и пользовательского сценария в единую систему, в которой данные не просто отображаются, а становятся понятными для интерпретации.

Метрики оценки прозрачности и проектные ориентиры

Оценка прозрачности интерфейса не должна сводиться к субъективному восприятию удобства. Для инвестиционных платформ целесообразно использовать измеримые показатели: время, необходимое для понимания стоимости операции; долю экранов, на которых комиссия и риск раскрываются до подтверждения; долю состояний с однозначно понимаемым статусом; полноту истории операции и возможность повторной проверки ее параметров; частоту обращений в поддержку, связанных не со сбоем системы, а с непониманием логики интерфейса. Такой подход особенно важен в условиях разрыва между масштабом цифровизации и уровнем цифровой финансовой грамотности: по данным OECD, 40% людей, совершавших покупки товаров и услуг онлайн, не достигли минимального целевого уровня в этой сфере [9].

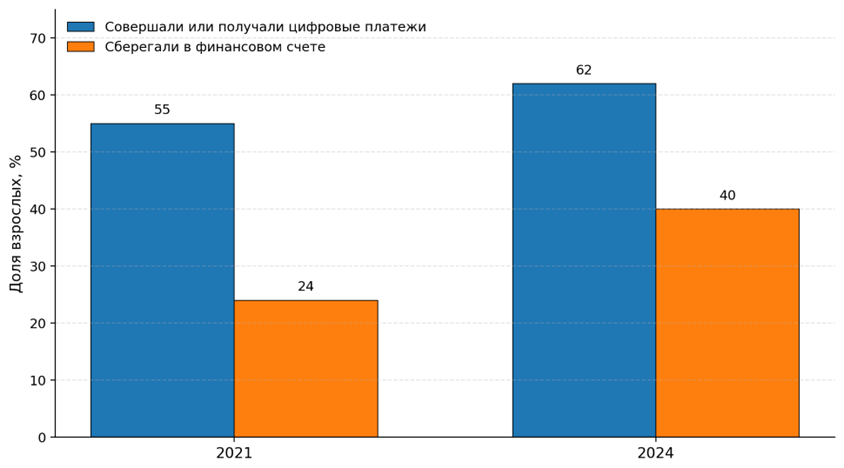

Следовательно, интерфейс инвестиционной платформы должен не переносить сложность сервиса на пользователя, а частично компенсировать ее за счет структурированного раскрытия информации. Массовое распространение цифровых финансовых сервисов лишь усиливает данное требование. В развивающихся экономиках в период с 2021 по 2024 г. доля лиц, совершавших или получавших цифровые платежи, увеличилась с 55 до 62%, а доля формальных сбережений – с 24 до 40% взрослого населения [1]. Динамика этих показателей представлена на рисунке 2.

Рис. 2. Динамика отдельных индикаторов цифровизации финансового поведения в развивающихся экономиках

Рисунок 2 показывает, что цифровое финансовое поведение расширяется одновременно в двух направлениях: использование цифровых платежей растет устойчиво, а формальные сбережения увеличиваются еще быстрее. Для инвестиционных платформ это означает приток пользователей, знакомых с мобильными финансовыми сервисами, но не всегда готовых самостоятельно интерпретировать информацию о комиссиях, риске и статусе операции [10, с. 71-79]. По мере роста аудитории прозрачность интерфейса становится не только характеристикой качества сервиса, но и условием снижения операционных и поведенческих рисков.

Ключевые параметры операции должны раскрываться до подтверждения действия, даже если информация подается поэтапно. Обозначения статусов и логика их отображения должны быть единообразными во всех продуктовых модулях платформы. Интерфейс также должен обеспечивать возможность последующей проверки результата: доступ к истории операции, параметрам расчета и понятным уведомлениям при изменении состояния. Прозрачность должна сохраняться и на этапе разрешения проблемных ситуаций, поскольку качество работы с обращениями влияет на общее восприятие сервиса.

Таким образом, визуальный интерфейс повышает прозрачность цифрового финансового сервиса тогда, когда он объединяет раскрытие данных, их интерпретацию пользователем и последующую проверку результата в единую последовательную систему.

Заключение

Анализ показал, что прозрачность инвестиционной платформы зависит не только от объема данных, но и от способа их визуального представления. Значение имеют логика структуры, последовательность раскрытия параметров и понятность их интерпретации. Ключевыми элементами прозрачности являются отображение структуры актива и портфеля, раскрытие комиссий и ограничений, предупреждения о риске, а также возможность проверки параметров и истории операции. Следовательно, интерфейс инвестиционной платформы выполняет не только навигационную, но и объясняющую функцию: чем выше согласованность между расчетами и их визуальным представлением, тем ниже вероятность ошибок восприятия.