.png&w=384&q=75)

На сегодняшний день в мире не разработано методик оценки финансовых рисков, исключительно для фармацевтической отрасли, ввиду формального отношения и смещения фокуса внимания на более глобальные и универсальные показатели, формулы расчета и оценки общепринятых финансовых рисков. Но поскольку данная отрасль является стратегической и жизнеобеспечивающей для большинства человечества, стоит попробовать определить основные особенности отрасли, ее структуру и выделить основные сферы воздействия, провоцирующие возникновение финансовых рисков, для их своевременной оценки. При изучении данной отрасли основными особенностями в первую очередь выступают продукция, ее специфика доставки и рынок сбыта.

Финансовые риски фармацевтической организации целесообразно разделять на две категории, это общие, которым присущие предприятиям любой отрасли, и специфические, которые обусловлены особенностями фармацевтического производства и обращения лекарственных средств. К числу наиболее значимых отраслевых рисков относятся многоуровневый технологический цикл, жёсткие санитарно-эпидемиологические нормативы, а также высокая доля импортного сырья в себестоимости готовой продукции, которая в настоящее время достигает 40–85%.

Классификация рисков фармацевтических компаний традиционно включает такие группы, как финансовые риски (валютные, процентные, кредитные), производственные риски (рост затрат, износ оборудования, неэффективность персонала), инновационные риски, коммерческие риски (снижение спроса, падение продаж) и макроэкономические риски.

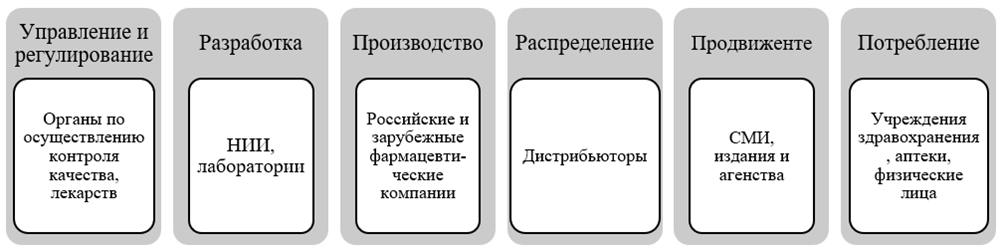

В условиях 2024–2025 годов на первый план вышли следующие финансовые угрозы, такие как кризис неплатежей в системе государственных и частных закупок, высокая ключевая ставка Центрального банка России, валютная волатильность, а также усиление требований к финансовой устойчивости фармацевтических организаций со стороны регуляторов и контрагентов (рис.).

Рис. Основные субъекты фармацевтического рынка в России

К 2025 году само понятие «финансовые риски» обросло множеством трактовок. Некоторые экономисты рассматривают их уже не просто как отраслевые, а как национальные, которые влияют на всю экономику страны, и на внутренние, и на внешние процессы. Поэтому, чтобы глубже понять суть финансовых рисков, полезно смотреть на них именно через призму национального воздействия.

С каждым годом влияние этих рисков только растёт. Всё потому, что внешняя среда становится всё менее предсказуемой. За последние пять лет российская экономика пережила настоящий стресс: пандемия, санкции, специальная военная операция. Все эти события, каждое по-своему, раскручивают маховик финансовых рисков (и в стране, и в мире).

Отдельно стоит сказать о фармацевтической дистрибуции. Здесь у оптовых компаний две главные роли: логистическая и финансовая. По сути, дистрибьютор работает как кредитная организация, он даёт аптекам и больницам отсрочку платежа за поставленный товар. Из-за этого в оптовом звене всегда высока концентрация кредитного риска.

В 2025 году на дистрибьюторов навалилась дополнительная финансовая нагрузка. Производители подняли отпускные цены, урезали скидки и ужесточили условия отгрузки. Всё это, плюс нестабильная логистика, ударило по эффективности оптовых продаж, особенно по небольшим компаниям.

Аналитики говорят, что удлинения финансовых цепочек (когда деньги идут медленнее) в фармсегменте не случилось. Наоборот, кризис неплатежей оказался очень острым, «живых» денег на рынке практически не осталось. При этом розничный рынок в 2025 году дал противоречивую картину. С одной стороны, денежный объём розницы вырос на 13,3% и достиг 1,83 трлн рублей. С другой наглядно видно, что продажи в упаковках поднялись лишь на 1,1%. Это значит, что рынок растёт в основном за счёт цен, а не за счёт того, что люди стали покупать больше лекарств.

В начале 2026 года проблемы со спросом в аптеках стали ещё заметнее: рост замедлился, и появилась угроза, что рынок из динамичного перейдёт в стагнацию. Чтобы оценивать финансовое состояние аптечных организаций в таких условиях, можно сочетать классические методы (например, сравнительную рейтинговую оценку или скоринговые модели) с отраслевыми мультипликаторами.

В современном риск-менеджменте накоплено много методов для анализа финансовых рисков. Выбор конкретного подхода зависит от того, зачем проводится оценка, насколько полные и качественные данные есть в распоряжении, и каковы особенности именно этого бизнеса. Традиционно методы делят на три группы: статистические, аналитические и экспертные.

Самый известный и широко применяемый в мире Value-at-Risk (VaR). Он позволяет оценить, сколько максимум может потерять компания (или портфель) за определённое время с заданной вероятностью. Метод ценят за то, что он сводит разные риски, рыночные, кредитные, валютные (к одному числу). Для расчётов часто используют GARCH-модели, которые помогают прогнозировать волатильность и корреляции. Но у VaR есть и минусы: он предполагает, что доходности распределены нормально, а в жизни это не всегда так, к тому же он плохо учитывает «толстые хвосты» распределения, то есть редкие, но очень сильные скачки.

Близки к VaR по духу, но имеют свою специфику, методы стресс-тестирования и сценарного анализа. Стресс-тестирование представляет собой проверку, что случится с финансами компании, если произойдёт что-то экстремальное, но всё же правдоподобное. Так выявляют слабые места, оценивают, сможет ли бизнес пережить шок. В кризис, когда стандартные модели часто дают сбой, стресс-тесты становятся особенно важны. А сценарный анализ, это взгляд в будущее через несколько альтернатив: оптимистичный, базовый, пессимистичный сценарии. Он показывает разброс возможных результатов. В последнее время сценарное планирование всё чаще «допиливают» искусственным интеллектом, потому что он помогает автоматизировать расчёты и повышать точность [2].

Анализ чувствительности самый простой и наглядный инструмент. Он отвечает на вопрос «насколько сильно изменится итоговый показатель?» (скажем, чистая прибыль или приведённая стоимость), если поменять один фактор, а все остальные оставить как есть. Несмотря на свою простоту, метод очень востребован в финансовом планировании, он быстро подсвечивает ключевые точки риска. Главный недостаток: он исходит из того, что факторы не зависят друг от друга, а в реальности они почти всегда связаны [1].

Аналитические методы строятся на экономико-математических моделях. Самые известные из них, это CreditMetrics и KMV, обе для оценки кредитного риска. CreditMetrics (разработка J.P. Morgan) базируется на той же логике, что и VaR, но оценивает риск изменения стоимости кредитного портфеля не только из-за дефолта, но и из-за изменения кредитных рейтингов контрагентов. KMV основана на опционной теории и оценивает, как часто может случаться дефолт, исходя из соотношения рыночной стоимости активов и обязательств. Обе модели отлично работают для крупных публичных компаний, но для закрытых, частных бизнесов их трудно применять и сложно получить достоверные рыночные данные.

Экспертные методы, когда статистики нет или её недостаточно, в ход идут экспертные оценки: метод Дельфи, анализ иерархий, карты рисков, бальные системы. Их большое преимущество в том, что они позволяют учесть уникальные, специфические факторы, для которых не вычислишь формальную вероятность [4]. Но тут есть и обратная сторона, такая как субъективизм. Поэтому так важно тщательно выбирать экспертов и использовать процедуры, которые снижают влияние группового давления и личных предпочтений.

Проведённый анализ показывает, что отсутствие отраслевых методик оценки финансовых рисков для фармацевтики создаёт серьёзные препятствия для адекватного управления устойчивостью компаний в этой стратегической сфере. Универсальные подходы, ориентированные на усреднённые показатели, не учитывают специфику фармацевтического производства, дистрибуции и розничной продажи лекарственных средств. Такие особенности, как многоступенчатость технологических циклов, жёсткие санитарные требования, высокая доля импортного сырья, длительные отсрочки платежа в оптовом звене и зависимость от государственного регулирования, требуют разработки специализированных индикаторов риска.

Наиболее перспективным направлением представляется создание интегральных методик, сочетающих классические статистические модели (VaR, стресс-тестирование, анализ чувствительности) с аналитическими (CreditMetrics, KMV) и экспертными подходами, адаптированными под отраслевые реалии. Особое внимание следует уделить кредитному риску в оптовом звене, логистическим потерям из-за ограниченных сроков годности товаров, а также регуляторным и валютным рискам.[3] Внедрение таких методик в практику риск-менеджмента фармацевтических компаний позволит не только своевременно диагностировать угрозы, но и формировать обоснованные управленческие решения для сохранения финансовой устойчивости в условиях макроэкономической нестабильности. Дальнейшие исследования целесообразно направить на количественную параметризацию отраслевых факторов риска и их верификацию на эмпирических данных российских фармацевтических предприятий.