.png&w=384&q=75)

Введение

В современных экономических условиях индивидуальное предпринимательство выступает одним из важнейших драйверов развития экономики Российской Федерации. Малый бизнес обеспечивает создание рабочих мест, способствует насыщению рынка товарами и услугами, а также формирует значительную часть налоговых поступлений в бюджеты различных уровней. Однако правовой статус индивидуального предпринимателя (далее – ИП) характеризуется существенной спецификой, которая порождает серьезные юридические коллизии в случае смерти физического лица, наделенного данным статусом. Проблема наследования бизнеса индивидуального предпринимателя является одной из наиболее острых и до конца не урегулированных в отечественном гражданском праве [1, с. 45].

Основная проблема заключается в дуалистической природе статуса ИП. С одной стороны, ИП – это физическое лицо, и его правоспособность прекращается смертью. С другой стороны, ИП зачастую является организатором сложного имущественного комплекса, который экономически представляет собой предприятие – налаженный бизнес с контрагентами, работниками, лицензиями, арендованными площадями и деловой репутацией. В отличие от юридических лиц (например, обществ с ограниченной ответственностью), где смерть единственного участника не влечет автоматического прекращения существования самой организации, смерть ИП приводит к немедленному коллапсу всей его коммерческой деятельности [3, с. 112].

Согласно действующему законодательству, статус индивидуального предпринимателя не передается по наследству. Наследникам переходит лишь имущество умершего: недвижимость, оборудование, денежные средства на счетах и права требования. При этом сам «бизнес» как функционирующий механизм распадается: трудовые договоры с работниками подлежат прекращению, действие лицензий аннулируется, а расчетные счета в банках блокируются на срок до шести месяцев, пока наследники не вступят в свои права. За этот период большинство коммерческих проектов полностью утрачивают свою ценность [5, с. 88]. Целью данного исследования является выявление пробелов в правовом регулировании наследования бизнеса ИП и формулирование путей их преодоления.

Объекты и методы исследования

Объектом настоящего исследования выступают общественные отношения, складывающиеся в процессе наследования имущественного комплекса (бизнеса), принадлежавшего индивидуальному предпринимателю, а также правоприменительная практика в сфере доверительного управления наследственным имуществом. Предметом исследования являются нормы гражданского, трудового и административного законодательства Российской Федерации, регламентирующие вопросы перехода прав и обязанностей умершего ИП к его наследникам.

Методологическую основу исследования составил комплекс общенаучных и частнонаучных методов познания. В частности, использовался формально-юридический метод для анализа положений Гражданского кодекса РФ (далее – ГК РФ), Трудового кодекса РФ (далее – ТК РФ) и федеральных законов, определяющих статус ИП. Сравнительно-правовой метод применялся при сопоставлении последствий смерти учредителя юридического лица и индивидуального предпринимателя. Системный подход позволил рассмотреть бизнес ИП как единый имущественный комплекс (предприятие), выявив дисбаланс между его экономической сутью и юридической формой.

Результаты и их обсуждение

Анализ действующего законодательства позволяет выделить несколько критических правовых пробелов, препятствующих эффективному наследованию бизнеса ИП. Первый из них связан с немедленным прекращением правового статуса предпринимателя. Согласно п. 10 ст. 22.3 Федерального закона № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», государственная регистрация физического лица в качестве ИП утрачивает силу с момента его смерти. С этого же момента прекращается действие всех выданных ему лицензий, разрешений и допусков. Контрагенты лишаются возможности исполнять свои обязательства перед умершим (поскольку статус утрачен), а наследники еще не имеют прав требования [4, с. 29].

Таблица

Сравнительный анализ последствий смерти владельца бизнеса

Критерий сравнения | Единственный участник ООО | Индивидуальный предприниматель |

Правовой статус бизнеса | Сохраняется (ООО продолжает деятельность) | Прекращается немедленно (аннулируется регистрация) |

Трудовые отношения | Сохраняются (работодателем выступает ООО) | Прекращаются по п. 6 ч. 1 ст. 83 ТК РФ |

Договоры и лицензии | Продолжают действовать | Действие лицензий прекращается, договоры зависают |

Доступ к банковским счетам | Возможен через назначенного директора или ДУ | Счета полностью блокируются на 6 месяцев |

Как видно из таблицы, индивидуальный предприниматель находится в крайне уязвимом положении с точки зрения преемственности бизнеса. Вторая существенная проблема кроется в трудовом законодательстве. В соответствии с п. 6 ч. 1 ст. 83 ТК РФ, смерть работодателя – физического лица является основанием для прекращения трудового договора по обстоятельствам, не зависящим от воли сторон. Это означает, что в день смерти ИП весь его штат сотрудников фактически остается без работы. При этом законодатель не предусмотрел механизма перевода таких работников к наследникам или к доверительному управляющему [2, с. 145]. Бизнес теряет ключевой актив – квалифицированный персонал, что зачастую делает невозможным его дальнейшее функционирование даже после вступления наследников в права.

Третий пробел связан с институтом доверительного управления наследственным имуществом (ст. 1173 ГК РФ). Законодатель предусмотрел возможность назначения нотариусом доверительного управляющего для сохранения имущества. Однако на практике этот механизм дает серьезные сбои в случае с ИП. Во-первых, доверительным управляющим может быть только ИП или коммерческая организация. Найти профессионального управленца, готового взять на себя ответственность за чужой разваливающийся бизнес (учитывая блокировку счетов и отсутствие работников), в кратчайшие сроки практически невозможно. Во-вторых, нотариус, выступающий учредителем доверительного управления, не обладает необходимыми компетенциями для оценки бизнеса и контроля за действиями управляющего [6, с. 102].

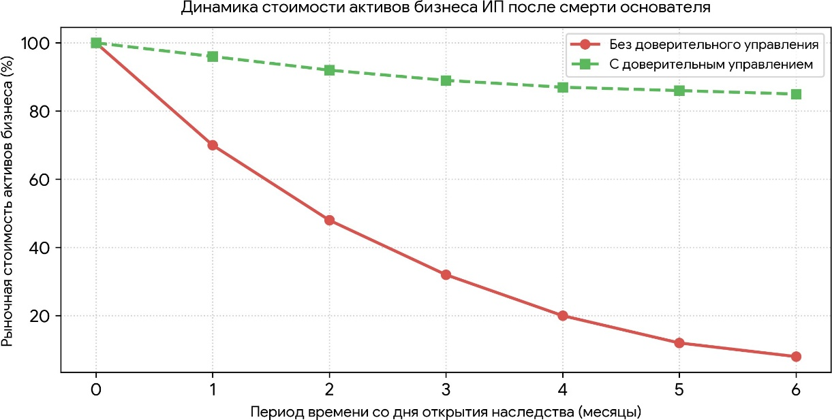

Рис. Динамика стоимости активов бизнеса ИП после смерти основания

От текста рисунок отделяется сверху и снизу пустой строкой. На все рисунки в тексте должны быть ссылки (рис.). Как демонстрирует представленный график, отсутствие оперативного вмешательства и заморозка деятельности на шесть месяцев (период принятия наследства) приводят к катастрофическому падению стоимости активов – вплоть до 15–20% от первоначальной оценки. Клиентская база распадается, товары портятся или теряют актуальность, накапливаются долги по аренде. Даже при учреждении доверительного управления сохраняется риск снижения стоимости из-за правовых ограничений полномочий управляющего, однако этот механизм позволяет удержать ценность бизнеса на приемлемом уровне.

Четвертая проблема заключается в режиме банковских счетов. После смерти ИП банки блокируют расходные операции. Доверительный управляющий, даже будучи назначенным, сталкивается с колоссальными трудностями при попытке оплатить налоги, аренду или рассчитаться с поставщиками за уже поставленный товар. Банки зачастую отказываются проводить операции по счетам умершего, требуя открытия специальных счетов, статус которых до конца не урегулирован нормативными актами Центрального банка РФ.

Для преодоления указанных правовых пробелов необходимо реализовать комплексный подход. Во-первых, предлагается ввести в гражданское законодательство концепцию «предприятия индивидуального предпринимателя» как единого имущественного комплекса, признаваемого объектом гражданских прав по аналогии со ст. 132 ГК РФ. В случае смерти ИП такой комплекс должен наследоваться как единое целое, а не как разрозненный набор станков, помещений и долгов.

Во-вторых, необходимо внести изменения в п. 6 ч. 1 ст. 83 ТК РФ, предусмотрев не прекращение, а приостановление действия трудовых договоров с работниками умершего ИП на срок до назначения доверительного управляющего, с последующим автоматическим переходом прав и обязанностей работодателя к управляющему, а затем – к наследникам (при условии их регистрации в качестве ИП).

Заключение

Подводя итог проведенному исследованию, следует констатировать, что действующее российское законодательство не адаптировано к реалиям наследования бизнеса индивидуального предпринимателя. Нормы гражданского, трудового и банковского права действуют разрозненно и, по сути, направлены на ликвидацию предпринимательской деятельности умершего лица, а не на ее сохранение в интересах наследников и экономики в целом. Механизм доверительного управления, призванный нивелировать эти риски, на практике оказывается малоэффективным из-за системных законодательных ограничений.

Решение выявленных проблем требует концептуального пересмотра статуса имущества ИП. Внедрение понятия имущественного комплекса ИП, обеспечение бесшовного перевода трудовых отношений под контроль доверительного управляющего и создание специального режима функционирования банковских счетов до принятия наследства позволят существенно снизить экономические потери. Только путем скоординированного реформирования ст. 1173 ГК РФ, ст. 83 ТК РФ и профильного законодательства о регистрации юридических лиц и индивидуальных предпринимателей возможно создать надежный механизм преемственности малого бизнеса в Российской Федерации.

.png&w=640&q=75)