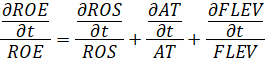

Проведение регрессионного анализа модели Дюпона необходимо для определения связи и влияния темпов прироста рентабельности собственного капитала и темпов прироста факторов [3, с. 228].

Классический подход к оцениванию параметров уравнения регрессии основан на методе наименьших квадратов (МНК). В данном исследовании этот метод используется для идентификации наиболее значимых факторов, которые объясняют изменения ROE [1, с. 12].

Перейдем к дифференциальному уравнению:

, (1)

, (1)

, (2)

, (2)

где t – темп прироста.

, (3)

, (3)

В итоге получаем регрессионное уравнение:

, (4)

, (4)

где α0,α1,α2,α3 – коэффициенты регрессии

εi – случайная ошибка.

Для проведения регрессионного анализа были использованы данные квартальной финансовой отчетности двадцати компаний металлургической отрасли с 2010 по 2020г.

На основе проведения регрессионного анализа были получены следующие результаты:

Исходя из показателя R2 выбираем компании, для которых фактор (рентабельность продаж, оборачиваемость активов, финансовый рычаг) оказывает влияние на показатель рентабельности собственного капитала, т.е. значение больше 0,7. Результаты представлены в таблице 1.

Таблица 1

Анализ зависимости темпа прироста ROE от темпа прироста факторов

|

R2(ROS) |

Y – пересечение |

R2(AT) |

Y – пересечение |

R2(FLEV) |

Y – пересечение | |

|---|---|---|---|---|---|---|

|

АЛРОСА |

0,086 |

0,256 |

0,723 |

0,139 |

0,003 |

0,321 |

|

Ашинский метзавод |

0,794 |

-0,706 |

0,000 |

2,022 |

0,347 |

-0,064 |

|

Бурятзолото |

0,719 |

0,452 |

0,166 |

0,154 |

0,006 |

0,358 |

|

ВСМПО – АВИСМА |

0,015 |

0,303 |

0,758 |

0,117 |

0,116 |

0,279 |

|

КОКС |

0,339 |

0,244 |

0,101 |

-0,156 |

0,102 |

-0,034 |

|

Коршуновский ГОК |

0,329 |

0,185 |

0,714 |

0,005 |

0,024 |

0,176 |

|

КУЗОЦМ |

0,825 |

0,312 |

0,209 |

0,087 |

0,040 |

0,533 |

|

ММК |

0,769 |

0,752 |

0,005 |

-3,389 |

0,173 |

-3,805 |

|

НЛМК |

0,998 |

0,361 |

0,037 |

2,043 |

0,016 |

4,248 |

|

Норильский никель |

0,059 |

0,311 |

0,734 |

0,085 |

0,003 |

0,340 |

|

Русполимет |

0,811 |

0,384 |

0,678 |

0,192 |

0,113 |

0,685 |

|

Северсталь |

0,768 |

0,120 |

0,262 |

-0,692 |

0,012 |

-0,389 |

|

Селигдар |

0,072 |

0,360 |

0,044 |

-0,759 |

0,001 |

0,024 |

|

ТМК |

0,982 |

1,005 |

0,012 |

-1,886 |

0,035 |

-4,253 |

|

ТулаЧермет |

0,996 |

0,365 |

0,097 |

0,908 |

0,076 |

3,190 |

|

УралКуз |

0,281 |

0,191 |

0,924 |

0,046 |

0,116 |

0,291 |

|

ЧМК |

0,754 |

0,137 |

0,127 |

-0,387 |

0,001 |

-0,049 |

|

ЧТПЗ |

0,769 |

-0,048 |

0,155 |

-0,496 |

0,039 |

-0,269 |

|

ЧЦЗ |

0,268 |

0,184 |

0,209 |

0,124 |

0,001 |

0,264 |

|

ЧЭМК |

0,814 |

3,517 |

0,022 |

1,445 |

0,076 |

1,484 |

Исходя из показателя R2 выбираем компании, для которых рентабельность продаж оказывает влияние на показатель рентабельности собственного капитала, если значение больше 0,7 тогда точность подбора уравнения регрессии – высока, т.е. в случае изменения темпа прироста ROS приводят к изменению темпа прироста ROE. К таким компаниям относятся ПАО «Ашинский метзавод», ПАО «Бурятзолото», ОАО «КУЗОЦМ», ПАО «ММК», ПАО «НЛМК», ПАО «Русполимет», ПАО «Северсталь», ПАО «ТМК», ПАО «ТулаЧермет», ПАО «ЧМК», ПАО «ЧТПЗ» и ПАО «ЧЭМК».

Изменение темпа роста оборачиваемости активов приводит к изменению темпа прироста рентабельности собственного капитала в следующих компаниях: ПАО «АЛРОСА», ПАО «ВСМПО – АВИСМА», ПАО «Коршуновский ГОК», ПАО «Норильский никель» и ПАО «УралКуз». В данном уравнении самое низкое значение R2 в ПАО «ММК» равное 0,005, точность подбора уравнения регрессии – низкая, т.е. в 0,5% случаев изменения темпа прироста АТ приводят к изменению темпа прироста ROE, остальные 99,8% изменения объясняются факторами, не учтенными в модели, поэтому данный фактор признается незначимым.

В случае рассмотрения финансового рычага, как фактора влияния, для всех компаний точность подбора уравнения регрессии – низкая, т.е. более 80% изменений темпов прироста собственного капитала объясняется факторами, не учтенными в модели, поэтому данный фактор признается незначимым.

Исходя из значений R2 все анализируемые компании можно разделить на две группы:

- Фактор, влияющий на изменение ROE – рентабельность продаж.

- Фактор, влияющий на изменение ROE – оборачиваемость активов.

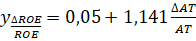

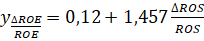

Исключив несущественные факторы из модели каждой компании построены регрессионные модели зависимости темпа прироста ROE от темпа прироста всех факторов. Поскольку для каждой компании значим один фактор, то значения Y – пересечение и переменная х остаются неизменны.

Уравнения зависимости темпа прироста ROE от темпов прироста, влияющих на него факторов, выглядят следующим образом:

– ПАО «АЛРОСА»;

– ПАО «АЛРОСА»;

– ПАО «Ашинский метзавод»;

– ПАО «Ашинский метзавод»;

– ПАО «Бурятзолото»;

– ПАО «Бурятзолото»;

– ПАО «ВСМПО – АВИСМА»;

– ПАО «ВСМПО – АВИСМА»;

– ПАО «Коршуновский ГОК»;

– ПАО «Коршуновский ГОК»;

– ОАО «КУЗОЦМ»;

– ОАО «КУЗОЦМ»;

– ПАО «ММК»;

– ПАО «ММК»;

– ПАО «НЛМК»;

– ПАО «НЛМК»;

– ПАО «Норильский никель»;

– ПАО «Норильский никель»;

– ПАО «Русполимет»;

– ПАО «Русполимет»;

– ПАО «Северсталь»;

– ПАО «Северсталь»;

– ПАО «ТМК»;

– ПАО «ТМК»;

– ПАО «ТулаЧермет»;

– ПАО «ТулаЧермет»;

– ПАО «УралКуз»;

– ПАО «УралКуз»;

– ПАО «ЧМК»;

– ПАО «ЧМК»;

– ПАО «ЧТПЗ»;

– ПАО «ЧТПЗ»;

– АО «ЧЭМК».

– АО «ЧЭМК».

Анализ коэффициентов регрессии показал, что для 12 компаний рентабельность продаж влияет на ROE, а для 5 компаний значимым фактором является оборачиваемость активов. В ПАО «Русполимет» при увеличении темпа прироста рентабельности продаж на 1%, темп прироста рентабельности собственного капитала увеличится в среднем на 2,053%, данное значение влияния является наибольшим среди других компаний металлургической отрасли. В ПАО «АЛРОСА» при увеличении темпа прироста оборачиваемости активов на 1%, темп прироста рентабельности собственного капитала увеличится в среднем на 1,341%.

Также при выявлении значимых факторов необходимо учитывать отраслевую специфику, особенность ведения учета, а также определенных финансовых и хозяйственных условий, сложившихся на предприятии. Так, значимость темпа прироста ROS для всех исследуемых компаний металлургической отрасли объясняется тем, что в компаниях приоритетна операционная деятельность, одним из показателей эффективности которой является рентабельность продаж [2, с.153].