1. Введение

При выходе на рынки GCC перед производителем FMCG встаёт вопрос: с чего начинать – с интернет-продаж или сразу заходить в физические сети? В России ответ часто очевиден: маркетплейсы стали основным каналом для многих категорий. В ОАЭ и Саудовской Аравии расклад иной. Там офлайн-ритейл остаётся сильным, но и онлайн-торговля быстро растёт. Выбор траектории – digital-first или offline-first – определяет не только скорость выхода, но и условия, на которых бренд сможет договариваться с сетевыми покупателями.

Fitness SHOCK – российский бренд спортивного питания, который прошёл этот путь. Компания не пошла сразу в сети. Она сначала запустила продажи через Amazon и Noon, набрала отзывы, подняла рейтинг. И только потом села за стол переговоров с крупными ритейлерами.

В статье разбирается эта траектория. Показано, почему старт с онлайн-канала не замедляет, а ускоряет выход на физическую полку. И как цифровые метрики становятся переговорным активом.

2. Теоретическая рамка: канальные стратегии при международной экспансии

В учебниках по международному маркетингу обычно описывают три способа выхода на зарубежные рынки: экспорт через дистрибуторов, совместные предприятия и прямые инвестиции. Но это классика. Для FMCG в последние годы добавился четвёртый – маркетплейсы.

Они хороши тем, что снижают порог входа для небольших брендов. Не нужен офис в стране назначения. Не нужна своя дистрибуция. Зарегистрировался, выгрузил товары, запустил рекламу – и продаёшь.

Но маркетплейсы полезны не только как канал продаж. Всё чаще исследователи замечают, что само присутствие на маркетплейсе влияет на переговоры с партнёрами – даже если объёмы продаж там небольшие [1, с. 262-267]. Публичные метрики успеха становятся сигналом для дистрибуторов и ритейлеров. Это явление можно назвать «эффектом витрины»: маркетплейс выступает как публичная демонстрация спроса.

Применительно к GCC эта тема почти не изучена. Настоящая статья заполняет этот пробел на примере Fitness SHOCK.

3. Розничный рынок ОАЭ и КСА: структура, игроки, специфика

3.1. Общая характеристика

ОАЭ и Саудовская Аравия – не Россия и не Европа. Там офлайн до сих пор главный канал. Крупные торговые центры в Дубае или Эр-Рияде – это не просто магазины. Люди приходят туда семьями, гуляют, едят, встречаются с друзьями. Покупка – часть прогулки. Поэтому привычка смотреть товар вживую, трогать, пробовать – не старомодная, а обычная [6, с. 313-326].

При этом онлайн-торговля растёт. Пандемия ускорила переход. Маркетплейсы вроде Amazon.ae и Noon.com наращивают аудиторию. Но доля e-commerce в общем объёме розничных продаж в GCC всё ещё ниже, чем в США или Китае.

Таблица 1

Доля e-commerce в розничных продажах (оценка, 2025 г.)

Страна/регион | Доля e-commerce |

США | ~22% |

Китай | ~30% |

ОАЭ | ~12–15% |

Саудовская Аравия | ~10–12% |

Россия | ~15–18% |

Для FMCG-бренда это означает: игнорировать офлайн нельзя. Основные объёмы продаж проходят через сети. Но и игнорировать онлайн – значит упускать растущий канал и терять данные о потребителе.

3.2. Ключевые розничные сети в ОАЭ и КСА

ОАЭ:

- Spinneys – премиальная сеть, ориентированная на европейскую аудиторию и экспатов. Сильная позиция в категории здорового питания.

- Carrefour UAE – массовый гипермаркет, крупнейший по объёму.

- Waitrose – премиум-сегмент.

- Lulu Hypermarket – ориентирован на азиатскую аудиторию и ценовой сегмент средний.

Саудовская Аравия:

- Danube – быстрорастущая сеть, активно работает с международными брендами.

- Carrefour KSA – крупнейший гипермаркет.

- BinDawood – локальная сеть с сильной позицией.

- Tamimi Markets – премиальный сегмент.

Каждая сеть имеет свои требования к поставщикам, сроки рассмотрения и условия входа. Общее для всех – они неохотно берут бренды без доказанного спроса [6, с. 313-326].

3.3. Специфика переговоров с сетями в GCC

Российским экспортёрам важно понимать несколько особенностей:

- Длительность принятия решений. От первой презентации до попадания на полку может пройти 6–12 месяцев.

- Требование эксклюзивности. Сети предпочитают работать с дистрибуторами, у которых есть эксклюзивные права. Бренд без эксклюзива рассматривают с меньшим интересом.

- Высокая цена полки. Размещение в сетях требует инвестиций в промо, скидки, маркетинговые фонды.

- Значимость референций. Если бренд уже продаётся где-то в регионе (пусть даже онлайн), это серьёзный плюс.

4. Fitness SHOCK: исходная позиция и выбор траектории

Fitness SHOCK – российский производитель спортивных десертов (батончики, брауни, протеиновые снеки). На внутреннем рынке компания занимает первое-второе место в своей категории на маркетплейсах. Выручка за четвёртый год продаж достигла 4 млрд руб.

При выходе на GCC компания оказалась в типичной ситуации: локального офиса нет, бюджет ограничен, бренд в регионе никто не знает. Идти сразу в сети – значило бы предлагать ритейлерам продукт без доказанного спроса. Дистрибуторы в GCC почти всегда требуют эксклюзив, а сети – подтверждений, что товар будут покупать.

Fitness SHOCK выбрал другую траекторию. Сначала – онлайн. Потом – офлайн.

Таблица 2

Сравнение альтернативных траекторий входа

Параметр | Digital-first | Offline-first |

Время до первой продажи | 1-2 недели | 6–12 месяцев |

Начальные инвестиции | низкие (до $5 тыс.) | высокие (выставки, поездки, образцы) |

Переговорная позиция с сетями | сильная (есть доказанный спрос) | слабая (нет истории) |

Доступ к данным о потребителе | полный (аналитика маркетплейса) | минимальный |

Контроль над ценой | полный | ограниченный (сети диктуют) |

Риск провала | низкий (можно быстро остановиться) | высокий (инвестиции невозвратны) |

5. Digital-first: запуск на Amazon и Noon

5.1. Выбор площадок

Первым шагом стал запуск карточек продуктов. Fitness SHOCK выбрал две площадки:

- Amazon.de (с глобальной доставкой). Немецкий Amazon доступен для покупателей из GCC через программу глобальной доставки. Плюс – огромная аудитория и отработанные механизмы рекламы. Минус – сроки доставки (до двух недель).

- Noon.com. Локальный маркетплейс ОАЭ. Главный конкурент Amazon в регионе. Плюс – быстрая доставка, знание локального потребителя. Минус – комиссии выше, чем на Amazon.

Запуск на двух площадках позволил сравнить эффективность и охватить разные сегменты аудитории.

5.2. Цели запуска (не только продажи)

Цели были шире, чем просто генерация выручки:

- Тест спроса. Компания хотела понять, какие вкусы и форматы востребованы в регионе. Рекламные кампании PPC, отслеживание конверсии и ранжирования дали ответы быстрее и дешевле, чем фокус-группы [2].

- Накопление отзывов. Рейтинг 4,5 при нескольких сотнях отзывов – это сигнал для будущих партнёров. Покупатели уже проголосовали рублём.

- Сбор данных о покупателе. Кто эти люди? Как они находят продукт? По каким запросам? Эти данные потом использовались в переговорах с сетями.

- Создание публичного следа. Наличие бренда на Amazon и Noon – это референция. Когда ритейлер гуглит бренд, он видит не пустоту, а живые карточки.

5.3. Результаты первого этапа

На момент старта переговоров с офлайн-ритейлерами у Fitness SHOCK уже были:

- Рейтинг 4,5+ на обоих маркетплейсах.

- Несколько сотен отзывов (на разных SKU).

- Стабильные продажи (объёмы modest, но растущие).

- Данные о том, какие вкусы лидируют (арахис-карамель, крем-печенье).

Пусть объёмы продаж через маркетплейсы были modest по сравнению с тем, что даёт сеть – сам факт существования публичных метрик работал.

6. От цифр к полке: как онлайн помог офлайн-переговорам

6.1. Сценарий переговоров до появления онлайн-метрик

Типичный разговор с сетевым покупателем в GCC выглядит так:

– Покажите ваши продажи в регионе.

– У нас нет продаж, мы только выходим.

– Тогда нам нужен эксклюзивный партнёр и тестовый период полгода на плохой полке. Вы оплачиваете промо.

Бренд оказывается в слабой позиции. Нет данных – нет доверия.

6.2. Как изменилась динамика с онлайн-метриками

Когда Fitness SHOCK начал общаться с сетевыми покупателями в ОАЭ (Spinneys) и КСА (Danube), сценарий стал другим.

На переговорах представители бренда открывали страницу на Noon или Amazon и показывали:

- Рейтинг – 4,5 звезды.

- Количество отзывов – несколько сотен.

- Положительные тексты: «вкусно», «сытный», «хороший состав».

- Динамику продаж (например, «за последний месяц продажи выросли на 20%»).

Для ритейлера это означало:

- Продукт уже протестирован рынком.

- Риск вывода на полку ниже.

- Не нужно тратить бюджет на пробные промо-акции, чтобы понять, будет ли спрос. Он уже есть – пусть и в онлайн-канале.

- Покупатели уже оставили отзывы – можно прочитать и понять сильные и слабые стороны.

В результате Fitness SHOCK удалось договориться на условиях, которые не типичны для новичков в GCC. Контракты были подписаны без долгого тестового периода. А в некоторых случаях – без требования эксклюзива.

Таблица 3

Условия входа в сети: типичные vs Fitness SHOCK

Условие | Типичное для нового бренда | Fitness SHOCK (с онлайн-историей) |

Тестовый период | 3–6 месяцев | 1–2 месяца |

Эксклюзивные права | требуются | не требуются или ограниченные |

Промо-бюджет за счёт бренда | 100% | частично или совместно |

Размещение на полке | нижняя полка, периферия | средняя полка, ближе к центру |

7. Кейс: вход в Spinneys (ОАЭ)

Spinneys – одна из самых требовательных сетей в ОАЭ. Она ориентируется на премиальную аудиторию, внимание к составу продуктов, внешнему виду упаковки и истории бренда.

Fitness SHOCK начал переговоры со Spinneys спустя 6 месяцев после запуска на Noon. К тому моменту:

- На Noon было 400+ отзывов, рейтинг 4,6.

- Лучшие SKU (батончик арахис-карамель, брауни) входили в топ-5 в своей категории.

- Поисковые запросы показывали, что потребители ищут «sugar free protein bar UAE», «healthy dessert Dubai» – и находят Fitness SHOCK.

На встрече с закупщиком Spinneys представители бренда показали скриншоты карточек, дашборд с динамикой продаж и подборку отзывов. Закупщик признал: «Вы уже доказали, что продукт работает. Нам не нужно начинать с нуля».

Тестовая поставка в Spinneys заняла два месяца вместо обычных шести. Полка – в зоне здорового питания, не на периферии.

8. Кейс: вход в Danube (Саудовская Аравия)

Рынок КСА сложнее, чем ОАЭ. Требования к документации строже, логистика дороже, культурные особенности нужно учитывать. Но и потенциал выше – население больше в три раза.

Fitness SHOCK использовал ту же стратегию. Сначала запуск на Amazon.sa (отдельный домен для Саудовской Аравии). Накопление отзывов и рейтинга. Потом переговоры с Danube.

В КСА эффект от онлайн-присутствия оказался даже сильнее. Причина: рынок менее насыщен здоровыми снеками, чем ОАЭ. Для Danube бренд с подтверждённым онлайн-спросом был ценным активом. Контракт подписали без эксклюзива. Более того, Danube предложил расширенный ассортимент – больше SKU, чем изначально планировал Fitness SHOCK.

9. Преимущества и риски digital-first на GCC

9.1. Преимущества

- Низкий порог входа. Запустить карточку на маркетплейсе можно за несколько дней. Открыть офис и договариваться с сетями – месяцы.

- Публичное доказательство спроса. Рейтинг и отзывы – это объективные данные, которые нельзя подделать. Ритейлер им доверяет больше, чем презентации.

- Гибкость. Можно тестировать разные цены, упаковки, ассортимент без согласования с сетевым покупателем.

- Данные. Маркетплейсы дают аналитику по поисковым запросам, конверсии, демографии. Эти данные помогают формировать предложение для офлайна.

- Накопление лояльной аудитории. Покупатели на маркетплейсах могут стать первыми фанатами бренда. Их отзывы и сарафанное радио работают бесплатно.

9.2. Риски и ограничения

- Объёмы. E-commerce в GCC пока не заменяет офлайн. Для масштаба нужны сети.

- Цена полки (виртуальной). На маркетплейсах высокая комиссия, конкурентная борьба за выдачу. Это съедает маржинальность.

- Логистика. Поставки в ОАЭ и КСА через FBA или 3PL требуют проработки. Особенно если продукт скоропортящийся или требует особых условий хранения.

- Время. Накопление отзывов и рейтинга требует времени. Это не мгновенный процесс. Первые 50 отзывов – самые сложные.

- Зависимость от платформы. Если маркетплейс меняет правила или алгоритмы, продажи могут упасть. Это риск, которого нет у офлайн-сетей.

10. Offline-first: альтернативный путь и его сложности

Некоторые бренды выбирают иной путь – сразу идут в сети. Но для российского FMCG-бренда без локальной истории это сложно.

Первая сложность: сети требуют доказательств. Без подтверждённого спроса ритейлер либо откажет, либо предложит кабальные условия: высокий процент отчисления, требование эксклюзива, долгий тестовый период на плохой полке.

Вторая сложность: длительный цикл переговоров. Пока бренд ждёт решения от закупщика в Spinneys или Danube, время уходит. Конкурент, который вышел через онлайн, уже набирает отзывы и захватывает аудиторию [4, с. 48-58].

Третья сложность: отсутствие данных о потребителе. Без цифровых данных бренд не понимает потребителя. Кто покупает? По каким ценам? Какие вкусы предпочитают? Выход сразу в офлайн оставляет эти вопросы без ответа.

Четвёртая сложность: высокие первоначальные инвестиции. Поездки на выставки (Gulfood, Saudi Food Show), образцы для дегустаций, услуги локального консультанта – всё это стоит десятки тысяч долларов. И нет гарантии, что контракт будет подписан.

Опыт Fitness SHOCK показывает: путь offline-first без предварительной цифровой валидации – это путь с высокими рисками и низкой переговорной позицией.

11. Сравнительный анализ: цифры и факты

Таблица 4

Сравнение эффективности каналов для Fitness SHOCK в GCC

Показатель | Онлайн (Amazon/Noon) | Офлайн (сети) |

Время выхода | 1-2 недели | 8–12 месяцев |

Инвестиции на старте | $5–10 тыс. | $50–100 тыс. |

Доля в выручке (первый год) | 80% | 20% |

Доля в выручке (второй год) | 40% | 60% |

Маржинальность | средняя (высокая комиссия) | высокая (объёмы) |

Контроль над ценой | полный | ограниченный |

Доступ к данным | полная аналитика | минимальный |

На первом году онлайн доминирует. На втором – офлайн догоняет и перегоняет. Но без первого года не было бы второго.

12. Рекомендуемая траектория: гибридный вход с цифровой предтечей

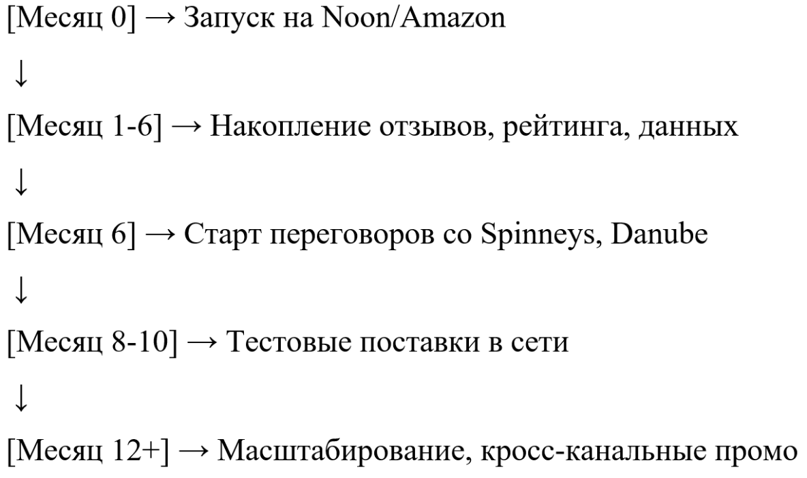

На основе опыта Fitness SHOCK можно предложить гибридную модель, которая сочетает преимущества обоих подходов.

Этап 1. Digital-first (месяцы 1–6). Запустить карточки на локальных маркетплейсах (Noon, Amazon.ae). Инвестировать в рекламу и накопление отзывов. Собрать данные: какие SKU продаются лучше, какие поисковые запросы ведут к карточке, какая цена оптимальна. Цель – набрать первые 100–200 отзывов и рейтинг не ниже 4,5.

Этап 2. Параллельный выход (месяцы 6–12). Используя метрики с маркетплейсов, начинать переговоры с сетями. Показывать рейтинг, отзывы, динамику продаж. Договариваться о тестовых поставках, желательно без эксклюзива. Одновременно продолжать развивать онлайн-канал – он останется источником данных и дополнительным объёмом.

Этап 3. Масштабирование и кросс-канальная синергия (месяцы 12+). При успешных продажах в сетях расширять ассортимент. Переносить лучшие позиции из онлайна в офлайн. Использовать данные о предпочтениях покупателей для мерчандайзинга и промо. Запускать кросс-промо: QR-коды на упаковке для офлайн-покупателей ведут на страницу маркетплейса с отзывами.

Рис. Гибридная траектория входа Fitness SHOCK на рынки GCC (схема)

Эта гибридная траектория снижает риски, ускоряет выход и даёт бренду переговорную силу на каждом этапе [3, с. 202-210].

13. Практические рекомендации для российских FMCG-брендов

На основе анализа кейса Fitness SHOCK можно сформулировать рекомендации:

- Не пропускайте этап цифровой валидации. Даже если вам кажется, что вы можете сразу пойти в сети – начните с маркетплейсов. Это окупится на переговорах.

- Выбирайте правильные площадки. Для GCC основные – Noon (ОАЭ) и Amazon.ae/.sa. Для теста можно использовать Amazon.de с глобальной доставкой, но это временное решение.

- Инвестируйте в отзывы. Без отзывов карточка мертва. Используйте Vine-программу Amazon, сэмплы для инфлюенсеров, автоматизированные кампании по сбору отзывов [5, с. 355-374].

- Собирайте и анализируйте данные. Что ищут? Что покупают? По какой цене? Эти данные станут вашим оружием в переговорах с сетями.

- Начинайте переговоры с сетями не раньше, чем накопите 100+ отзывов и рейтинг 4,5+. Это минимальный порог, чтобы вас воспринимали серьёзно.

- Не соглашайтесь на эксклюзив сразу. Используйте онлайн-присутствие как аргумент: «У нас уже есть канал продаж. Вы не единственный мост к рынку».

- Думайте о кросс-канальной синергии. Онлайн и офлайн не должны конкурировать. Они должны дополнять друг друга.

- Будьте готовы к разной динамике. Онлайн даёт быстрый старт. Офлайн – масштаб. Не бросайте один канал ради другого. Успех – в балансе.

14. Выводы

Опыт Fitness SHOCK на рынках ОАЭ и КСА показывает, что выбор траектории digital-first не является уступкой или «вторым сортом» по сравнению с прямым выходом в сети. Напротив, старт с маркетплейсов создаёт фундамент для успешных переговоров с офлайн-ритейлерами.

Публичные метрики – рейтинг, отзывы, позиции в выдаче – работают как социальное доказательство спроса. Они снижают воспринимаемый риск для сетевого покупателя и позволяют бренду договариваться на лучших условиях.

Российским FMCG-компаниям, планирующим экспансию в GCC, стоит рассматривать цифровой канал не как альтернативу физической рознице, а как её предтечу. Digital-first не замедляет выход на полку – он его готовит и ускоряет.

Гибридная модель, описанная в статье, проверена практикой и может быть масштабирована на другие FMCG-категории. Главное – не торопиться, накопить доказательства спроса и только потом идти в сети. Тогда переговорная позиция будет сильной, а условия – выгодными.