Постановка бухгалтерского учета в российских организациях была подвержена изменению в связи с развитием рыночных отношений. В настоящее время в Российской Федерации организации при отражении в бухгалтерском учете хозяйственных операций, соблюдают установленные законодательством нормы и правила и формируют собственную систему учета. Важнейшим документом, формирующим данную систему, является учетная политика организации.

За нормативное регулирование учетной политики отвечают Федеральный закон "О бухгалтерском учете" № 402 и Положение по бухгалтерскому учету 1/2008 «Учетная политика организации».

Учетная политика по ФЗ №402 определяется, как «совокупность способов ведения экономическим субъектом бухгалтерского учета» [2].

ПБУ 1/2008 раскрывает о каких именно способах идет речь, учетная политика представляет собой «принятую организацией совокупность способов ведения бухгалтерского учета – первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности» [3].

В международной практике учетная политика регламентируется Международным стандартом (IAS) 8 «Учетная политика, изменения в бухгалтерских оценках и ошибки». В нем приведен следующее определение учетной политики - «конкретные принципы, основы, соглашения, правила и практика, принятые предприятием для подготовки и представления финансовой отчетности» [4].

Как мы видим, в ПБУ 1/2008 понятие учетной политики представлено с точки зрения процесса ведения бухгалтерского учета, начиная с первичного наблюдения и заканчивая составлением бухгалтерской отчетности, а в МСФО (IAS) 8 - с точки зрения составления финансовой отчетности. Однако такое различие между национальными и международными правилами является системным.

Объединив и обобщив представленные выше определения, получим, что под учетной политикой организации принято понимать комплекс приемов, регламентирующих методические и организационные основы ведения бухгалтерского учета, с определенными компанией принципами и правилами, не противоречащие действующему законодательству.

Роль и значение учетной политики нередко недооценивается организациями.

Роль учетной политики проявляется в создании унифицированной отчетности организации с сопоставимыми данными и в создании наиболее оптимального бухгалтерского учета для достижения определенных целей: снижение себестоимости продукции, увеличение чистой прибыли улучшение показателей финансового состояния организации и т.д. В дополнении к этому, подробная учетная политика снижает риск создания пробелов в учете, а вместе с этим и спорные ситуации с налоговыми органами.

Главным назначением учетной политики является документальное подтверждение выбранных способов бухгалтерского учета организации.

Если отнестись к процессу разработки данного документа с формальной стороны и недооценить значимость, то впоследствии это может привести к финансовым потерям. Так как учетная политика является важным средством при формировании величины основных показателей деятельности организации и оказывает значительное влияние на себестоимость, прибыль, структуру имущества и обязательств организации и другие показатели.

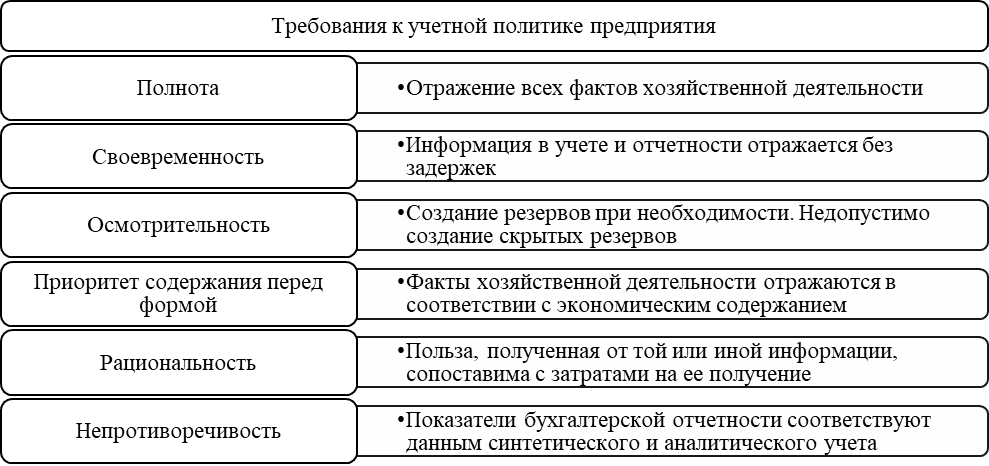

Организации при разработке учетной политики основываются на выполнении требований, описанных в ПБУ 1/2008 [3]. Требования отражены на рисунке 1.

Рис. 1. Требования к учетной политике предприятия

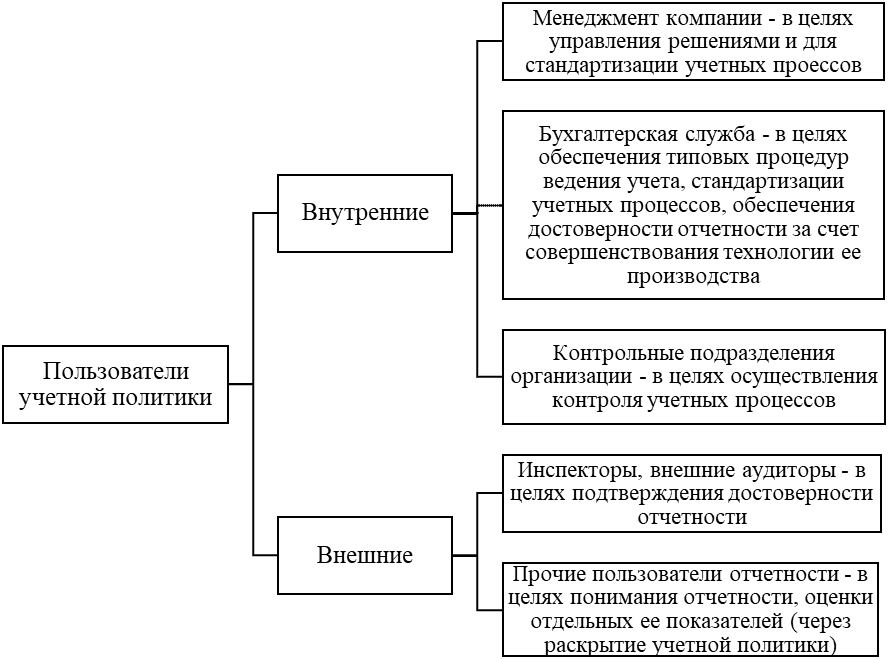

Основные пользователи учетной политики организации и цели, для достижения которых учетная политика используется, приведены на рисунке 2.

Рис. 2. Пользователи учетной политики

Содержание учетной политики включает организационный и методический аспекты.

В организационно-технической части учетной политики раскрываются:

- формы первичных учетных документов, рабочий план счетов;

- график документооборота и контроля за хозяйственными операциями;

- порядок проведения инвентаризации активов и обязательств организации;

- другие решения, необходимые для организации бухгалтерского учета.

Во второй части учетной политике – методической – описывают способы ведения бухгалтерского учета. К таким способам, в частности, относятся способы оценки материально-производственных запасов, способы амортизации основных средств, НМА и иных активов, способы учета затрат и калькулирования себестоимости продукции, варианты распределения и использования чистой прибыли, порядок начисления и выплаты дивидендов и др.

В результате проведенного анализа теоретической базы можно сделать вывод, что учетной политики является важным инструментом в процессе управления организацией. При ее формировании необходимо изучать последствия ее применения, так как она может служить эффективным элементом бухгалтерского учета, повышать финансовые результаты деятельности организации и сокращать расходы. Внимательный подход к разработке учетной политики позволяет организациям оптимизировать бухгалтерский учет, создавать эффективную работу в организации и добиваться поставленных целей.