В современных условиях рыночной экономики большинство организаций нацеливают свою деятельность на повышение инвестиционной привлекательности и удовлетворение интересов собственников, это достигается благодаря положительным финансовым результатам организации.

Цели, преследуемые организацией, определяют сочетание элементов учетной политики, влияющие на финансовый результат. Однако, многие организации не изучают преимущества и недостатки самостоятельно выбранных элементов и относятся к разработке учетной политики формально. Правильно сформированная учетная политика может регулировать величину прибыли, рентабельности, производительности.

Формирование учетной политики должно предусматривать оценку влияния элементов учетной политики на финансовые результаты. Сосредоточить оценку следует на методическом разделе учетной политики, ведь именно его элементы способны оказывать влияние на учетные данные.

Элементы методического раздела можно классифицировать следующим образом:

- Не оказывающие влияния – в эту группу следует отнести такие элементы, как способ учета амортизации НМА, оценка приобретенных материалов, порядок учета приобретения материалов и др., то есть элементы, которые оказывают влияние только на процесс обработки учетной информации;

- С прогнозируемым влиянием – выделяются пять основных компонентов, оказывающих наибольшее влияние на финансовый результат, под которым понимается прибыль: выручка, затраты, амортизируемое имущество (основные средства и нематериальные активы), материально-производственные затраты и резервы.

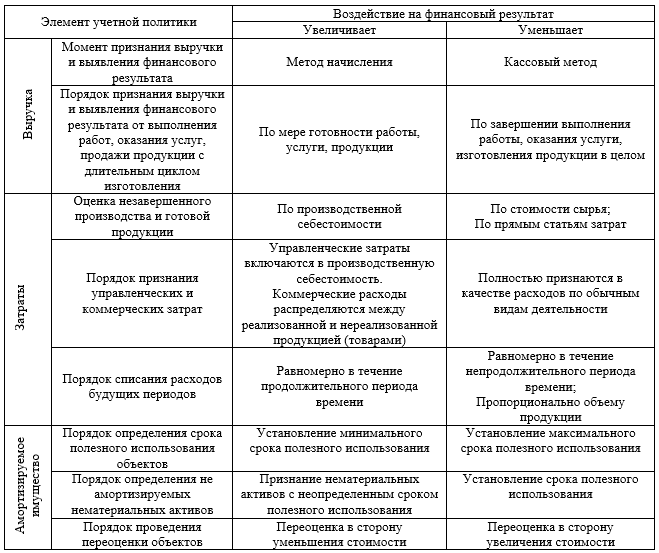

В таблице 1 приведен анализ элементов методологического аспекта, которые оказывают влияние на финансовые результаты организации в зависимости от различных методов их учета.

Таблица 1

Влияние элементов учетной политики на финансовые результаты для целей бухгалтерского учета

Поскольку под финансовым результатом понимается величина прибыли, которая представляет разницу между суммой доходов и расходов, то через регулирование величины расходов, в определенной мере можно регулировать величину финансового результата.

Рассмотрим три способа списания амортизации на конкретном основном средстве.

Организация приобрела Мобильную сортировочную установку SANDVIK, первоначальная стоимость которой 10 667 тыс. руб.

В соответствии с Общероссийским классификатором основных средств данное основное средство относится к четвертой амортизационной группе «Машины и оборудование» со сроком полезного использования свыше 5 лет до 7 лет включительно. Организация установила срок полезного использования 6 лет.

Изменения прибыли организации за счет прямых налоговых платежей при различных способах начисления амортизации представлены ниже.

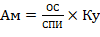

При линейном способе годовая сумма амортизации составит:

(1)

(1)

где Ам – сумма годовой амортизации;

ПС – первоначальная стоимость;

СПИ – срок полезного использования в годах.

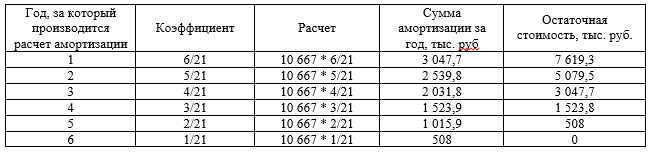

При способе уменьшаемого остатка амортизация рассчитывается по формуле 2, результаты представлены в таблице 2.

(2)

(2)

где ОС – остаточная стоимость основного средства на начало периода;

Ку – коэффициент ускорения, установленный организацией.

Таблица 2

Расчет амортизации по способу уменьшаемого остатка

В учетной политике не определен коэффициент ускорения, так как данный способ амортизации не применяется, а поэтому для расчетов было взято значение равное 2,5. Согласно ПБУ 6/01, коэффициент ускорения не может быть выше 3-х [1].

Недостатком данного метода является то, что основное средство не списывается полностью.

При этом нормативными документами не установлен порядок погашения остатка стоимости объекта основных средств, образующегося в конце срока полезного использования объекта [2]. Организация должна самостоятельно определить данный порядок и закрепить в учетной политике.

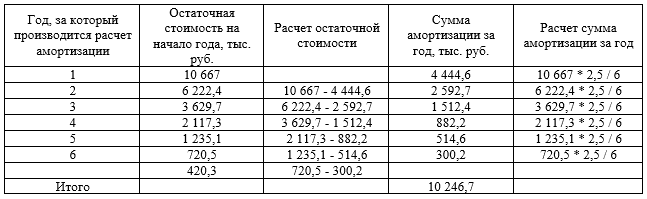

При способе списания стоимости по сумме чисел лет срока полезного использования расчет амортизации представлен в таблице 3.

Расчет амортизации способом списания пропорционально объему продукции весьма затруднителен ввиду недостаточности информации и не учитывается в данном исследовании.

Таблица 3

Расчет амортизации по способу списания стоимости по сумме чисел лет срока полезного использования

Таким образом, можно рассчитать изменения прибыли за счет амортизационных отчислений, которые включаются в себестоимость и уменьшают налог на прибыль, что позволяет организации увеличить финансовый результат. Расчет представлен в таблице 4. Ставка налога на прибыль составляет 20 %.

Таблица 4

Расчет изменения прибыли за счет амортизационных отчислений, тыс. руб.

Целесообразность применения методов зависит от эффективности использования основного средства на протяжении срока полезного использования. Так, способ уменьшаемого остатка и способ списания по сумме чисел лет лучше применять когда основные средства интенсивнее работают в начале своего срока полезного использования и достигают максимальной эффективности. Линейный способ целесообразнее применять для основных средств, которые на протяжении срока полезного использования осуществляют одинаковый объем работ, поэтому для угольно-энергетической отрасли лучше использовать данный способ.

Кроме этого, способ уменьшаемого остатка имеет недостатки в виде сложной методике расчета и неполного списания первоначальной стоимости. Следовательно, организации придется находить пути выхода из данной ситуации, потому что на законодательном уровне это нигде не закреплено. Главным преимуществом линейного метода является простота расчета.

Для увеличения финансового результата можно устанавливать минимальный срок полезного использования для основного средства. Так, при СПИ равном 5 годам выбранное основное средство амортизировалось на 2 133 тыс. руб. каждый год и изменение конечного финансового результата компании составит 426,7 тыс. руб., что больше изменения прибыли при СПИ равном 6 годам на 71,1 тыс. руб.

Таким образом, можно отметить, что разработка учётной политики является очень важной процедурой бухгалтерского учёта, поскольку учётная политика выступает мощным инструментом моделирования картины финансового положения организации, представляемой в бухгалтерской отчётности.