В динамично изменяющихся условиях действующей рыночной экономики предприятия, относящиеся к агропромышленному комплексу, зачастую ищут оптимальные пути осуществления эффективной конкурентной борьбы, что обуславливает рост актуальности применения в практике финансово-хозяйственной деятельности таких предприятий финансового планирования, выступает в качестве одного из наиболее важных инструментов достижения максимальной эффективности деятельности. В определенной степени процесс финансового планирования выступает в качестве конкретного рычага управления имеющимися у сельскохозяйственного предприятия финансовыми ресурсами, с его помощью представляется возможным свести к наиболее значимому минимуму возникающее негативное воздействие со стороны конкурентов, а также у хозяйствующих субъектов появляется возможность занять новые позиции на сбытовом рынке товаров и услуг, повысить уровень финансовой устойчивости собственной деятельности. Обеспечение стабильной работы предприятия сельскохозяйственной отрасли не представляется возможным без применения на практике различных современных методов управления финансовыми потоками. В значительной степени увеличить эффективность осуществляемого у хозяйствующего субъекта финансового контроля возможно с помощью процесса совершенствования системы внутрифирменного финансового планирования и контроля деятельности сельскохозяйственного предприятия [4, с. 75].

Не только отечественные, но и многие зарубежные исследователи в области экономики приходят к выводу о том, что исследование процессов финансового планирования на микроуровне в сельскохозяйственной отрасли является наиболее актуальным вопросом, так как именно благодаря финансовому планированию представляется возможным эффективно управлять деятельностью предприятия, которое функционирует в рамках неопределенности внешней среды.

Сущность финансового планирования деятельности сельскохозяйственных предприятий заключается в процессе осуществления обозначенных заранее стратегических целей, в эффективном обеспечении необходимым объемом финансовых ресурсов для реализации финансово-хозяйственной деятельности хозяйствующего субъекта, а также благодаря финансовому планированию появляется возможность определить состоятельность деятельности предприятия в рамках жесткой конкурентной борьбы на сельскохозяйственном рынке [1, с. 133].

Финансовое планирование деятельности предприятия сельскохозяйственной отрасли выступает в качестве определенного процесса, для которого характерно наличие этапов, среди основных этапов финансового планирования принято выделять проведение оценки уровня финансового состояния сельскохозяйственного предприятия; реализацию составления и принятия бюджетов и различных прогнозных смет; выявление существующих потребностей предприятия в необходимых для осуществления его деятельности финансовых ресурсах; осуществление прогнозирования той структуры источников, которая будет необходима для финансирования деятельности сельскохозяйственного предприятия; осуществление внесения изменений в ранее принятые финансовые планы.

Финансовое планирование деятельности сельскохозяйственного предприятия может осуществляться на различную перспективу, в связи с этим в научной литературе принято выделять стратегические финансовые планы, которые разрабатываются на перспективу от 3 до 20 лет, перспективный финансовый план, содержащий в себе прогноз показателей деятельности хозяйствующего субъекта на перспективу от 1 до 3 лет, текущее финансовое планирование, которое, как правило, реализуется в форме бюджетирования, а также оперативное финансовое планирование [3, с. 5].

Наиболее часто в практике деятельности сельскохозяйственных предприятий используется именно текущее планирование в форме бюджетирования, с помощью которого в финансовом выражении находят цели и задачи функционирования хозяйствующего субъекта. На основе бюджетирования представляется возможным сформировать детальную смету, характеризующую финансовую деятельность сельскохозяйственного предприятия, так как в бюджете хозяйствующего субъекта содержится информация, характеризующая доходы и расходы организации, которые запланированы и распределены по конкретным статьям в рамках конкретного периода. Осуществление отслеживания размера финансовых потоков предприятия сельскохозяйственной отрасли является необходимым в виду того, что оно в значительной степени помогает оценить объем дебиторской и кредиторской задолженности предприятия, а также выявить имеющиеся остатки запасов на складе хозяйствующего субъекта, оценить уровень ликвидности и платежеспособности предприятия и провести комплексную оценку уровня финансового состояния сельскохозяйственного предприятия в целом. Именно благодаря бюджетированию организации сельскохозяйственной отрасли определяют плановые показатели своей бухгалтерской, финансовой отчётности, составление которых в большинстве случаев для них является обязательным [5, с. 21].

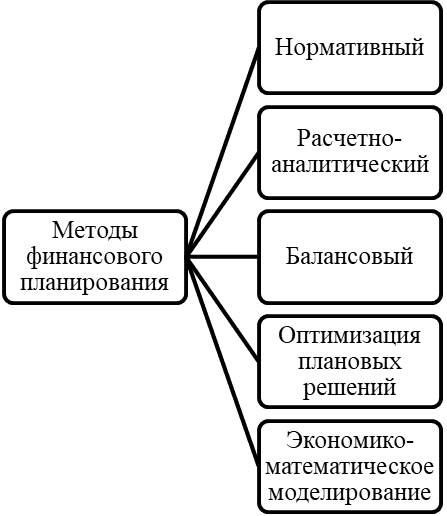

Основой финансового планирования деятельности организации сельскохозяйственной отрасли является практический расчет планово- аналитических показателей, а также процесс осуществления прогнозирования перспектив развития направления финансово-хозяйственной деятельности сельскохозяйственного предприятия, при этом научность финансового планирования заключается в использовании конкретных методов расчёта нормативов и показателей, которые с научной точки зрения являются обоснованными. В качестве методов финансового планирования показателей деятельности сельскохозяйственного предприятия понимают определенные алгоритмы, а также приёмы прогнозных расчетов, основные из них представлены на рисунке.

Рис. Методы финансового планирования [2, с. 419]

Рассмотрим каждый из них более подробно. При осуществлении финансового планирования затрат деятельности сельскохозяйственного предприятия в Российской Федерации наиболее часто используется именно нормативный метод. Разработка нормативной базы осуществляется на основе существующей и действующей первичной, отчётной, прогнозной информации, характеризующей финансово-хозяйственную хозяйственную деятельность предприятия. Совокупность определенных нормативов дает возможность осуществления поиска конкретных резервов, с помощью которых предприятие сельскохозяйственной отрасли может добиться повышения эффективности собственной деятельности. Основными преимуществами использования в рамках финансового планирования нормативного метода является по большей части и его простота, так как, имея определенный норматив, довольно нетрудно произвести расчет прогнозного показателя, постоянно сравнивая его с нормативным значением. С помощью использования данного метода чётко прослеживается имеющаяся зависимость между теми ресурсами, которые расходуются сельскохозяйственным предприятием, и ожидаемыми результатами, что особенно важно при осуществлении бюджетного планирования [3, с. 7].

В ситуации, когда технико-экономические нормативы отсутствуют, на практике в деятельности финансового планирования организации в сельскохозяйственной отрасли применяется расчетно-аналитический метод, с его помощью представляется возможным определить уровень потребности в имеющихся оборотных активах, а также обозначить характерные закономерности в тенденциях изменения финансово-экономических показателей предприятия, уровень имеющихся у него резервов.

Сущность использования балансового метода в рамках финансового планирования заключается в осуществлении определения потребности сельскохозяйственного предприятия в конкретных финансовых ресурсах с помощью реализации построения конкретного прогнозного баланса. На практике зачастую используется данный метод в рамках прогнозирования поступлений и выплат денежных фондов при составлении платежного календаря сельскохозяйственного предприятия и так далее.

Характерной особенностью использования метода оптимизации плановых решений является то, что он основывается на практическом применении многовариантности расчетов различных плановых показателей. Анализ закономерностей во времени позволяет выбирать из многих вариантов лучшие организационные решения, наиболее оптимальный вариант развития хозяйствующего субъекта, в котором могут быть заложены различные экономические показатели, например, инфляция и спад производства в одном случае, в другом – падение цен на продукцию в результате увеличения ставок за пользование заемными средствами [5, с. 23].

В рамках использования методов экономико-математического моделирования предприятию сельскохозяйственной отрасли предоставляется возможность произвести оценку имеющегося влияния факторов различной направленности на финансовые показатели хозяйствующего субъекта. Использование данного метода опирается на построение конкретной экономико-математической модели, выражающей довольно точное математическое обоснование рассматриваемых и важных для предприятия экономических процессов благодаря эффективному использованию математических приемов.

Благодаря использованию данных актуальных методов финансового планирования деятельности организаций сельскохозяйственной отрасли возможно сформировать основные бюджеты сельскохозяйственных предприятий, и в рамках реализации ими предпринимательской деятельности контролировать исполнение обозначенных финансовых показателей [1, с. 134].

Подводя итог всему вышесказанному, следует отметить, что реализация на практике актуальных методов осуществления финансового планирования деятельности предприятий сельскохозяйственной сферы обеспечивает возможность в значительной степени производить совершенствование имеющихся у хозяйствующего субъекта бизнес-процессов, четко определять приоритеты эффективного перспективного развития предприятия. Грамотно выстроенная система финансового планирования позволяет производить ту сельскохозяйственную продукцию, которая в перспективе будет пользоваться наибольшим спросом на продовольственном рынке, а также благодаря использованию различных методов финансового планирование возможно определить направления, с помощью которых сельскохозяйственное предприятие достигнет наиболее оптимальных для него финансовых результатов при допустимом уровне риска.